季报是什么意思(季报的意思)

相对于年报,关注季报的意义不大。一者披露的信息量有限,二者企业的经营,从谋划、决策到执行,不会在两三个月内完成,尤其是大企业。但是不看吧,总觉得少了点啥,索性看了,反正闲着也是闲着。

一、腾讯控股2023Q1财报

下面分业务细说。

一、增值服务

收入同比增长9%至人民币793亿元。其中,游戏部分:国际市场游戏收入增长25%至人民币132亿元,排除汇率波动的影响后,增幅为18%。本土市场游戏收入增长6%至人民币351亿,根据第三方机构伽马数据近日发布的《2023年1-3月游戏产业报告》,2023年1-3月,中国游戏市场实际销售收入675亿,同比下降15%。腾讯能够逆势增长6%,难能可贵。未成年人游戏时长和流水仅占本土市场游戏总时长的0.4%和总流水的0.7%,较三年前同期分别下降96%和90%,影响基本降为0。展望今年后三个季度,游戏有望加速恢复,主要原因有二:一是版号审批恢复常态化,二是Q1递延收入高达1006亿,环比增加150亿,其中大部分是游戏收入。本季度未披露手游和端游的数据,信批退步,提出批评。

社交网络收入增长6%至人民币310亿元,仍处于弱复苏状态。

微信视频号:日活跃创作者数及日均视频上传量是去年同期的两倍多,拥有超过10000个粉丝的创作者数是去年同期的三倍多。

长视频付费会员数同比下降9%至1.13亿,订阅收入则同比下降6%。2023年四月,自制剧《漫长的季节》成为过去五年来豆瓣网评分最高的本土电视剧。

二、网络广告

网络广告业务收入同比增长17%至人民币210亿元,得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏。微信的广告增速超过整体广告业务增速,并贡献了总广告收入的一半以上。视频号的平均ECPM(每一千次展示课获得的广告收入)高于其他短视频平台。

另外,腾讯广告迎来一位重磅客户:阿里。就在2023年5月10日,腾讯广告发了一篇文章《腾讯广告x阿里妈妈Uni Desk强强联手,年中大促备战攻略来袭》,在具体的带货链路上,微信历史性的为阿里开放了朋友圈,实现朋友圈一跳直达淘宝APP。

广告的复苏,应该是全行业的。这就是说,持仓中的另一家以广告为主业的标的,分众传媒的业绩,未来三个季度也是值得期待的。

三、金融科技及企业服务

金融科技及企业服务业务二零二三年第一季的收入同比增长14%至人民币487亿元。受益于支付活动的复苏,金融科技服务收入恢复了两位数的同比增长。

企业服务方面,随着公司减少亏损项目和优化成本,以及公司开始直播电商货币化,企业服务的毛利率和毛利润同比显著增长。

云计算业务,随着阿里云宣布降价,腾讯云也迅速跟进。本次业绩会上,管理层披露云计算仅占总收入的个位数百分比,所以降价对整体的影响有限。

投资部分,上市部分公允价值4728亿元+非上市部分账面价值3325亿元 = 8053亿。美团于2023年3月23日派发完成,回过头来梳理一下美团的分派过程及报表处理。

2022年11月16日,宣派日期(派送:10送1股美团B类普通股)。

宣派日:以实物分派的应付股息于宣派日确认,并按公允价值计量(市价计量);

宣派日期后,待分派的美团股份分类至“持有待分配资产”;

2022年12月31日,年报核算日。

资产负债表-资产-流动资产-持有待分配资产:1479.65亿;

资产负债表负债-流动负债-以实物分派的应付股息:1479.65亿;

2022.11.16~2022.12.31,持有待分配的美团公允价值变动110亿。2022.1.1~2022.3.25,持有待分配的京东公允价值变动-170亿,两者合计-61亿,计入综合全面收益表-其他全面收益-其后不会重新分类至损益的项目-持有待分配资产的公允价值变动亏损。

2023年3月31日,季报核算日

资产负债表-资产-流动资产-持有待分配资产:0

资产负债表负债-流动负债-以实物分派的应付股息:0

2022.1.1~2023.03.31,持有待分配的美团公允价值变动,300亿,计入综合全面收益表-其他全面收益-其后不会重新分类至损益的项目-持有待分配资产的公允价值变动亏损。

以上,就是2023年一季报值得记录的一些内容。

最后,再拍一个2023年的业绩(非国际财务报告准则)。鉴于游戏的确定性和广告的复苏,以及一季度的优秀成绩。在2021年相对正常的年份基础上,有个20%的增长,应该可以期待。如此,2023年的全年业绩应该有1400亿,此棍!

二、美团2023Q1财报解析

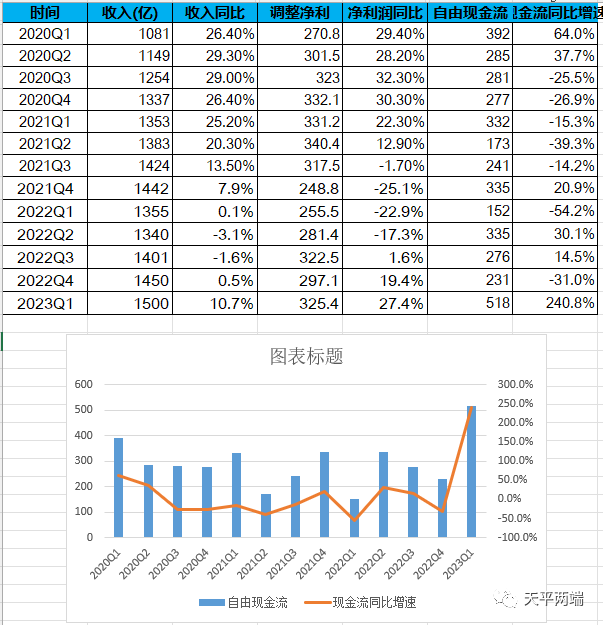

美团2023年一季度收入586亿,同比增长26.7%。非国际财务准则经调整净利润54.9亿,创历史新高,去年同期亏损35.86亿。

拆解来看,核心本地商业分部的营收429亿,同比增长25.5%;净利润94亿元(单季接近100亿,还是相当燃),较2022年同期的人民币47亿元增长100.7%,经营利润率较2022年同期的13.8%增长至22.0%。新业务分部的营收157亿,同比增长30%;经营亏损同比收窄40.5%至人民币50亿元。该分部的经营亏损率由69.9%同比收窄37.9个百分点至32.0%。不论看绝对额还是亏损率,看起来都是在大幅收窄。新业务没啥看头,能做到不亏钱就谢天谢地了。商业模式有问题的生意,注定不能长久,这不前两天隔壁的叮咚买菜才关了川渝地区的业务嘛。所以看美团,看核心本地商业就够了。

继续细分

(1)配送服务营收169.1亿,同比增长18.8%。交易笔数42.67亿笔,同比增加14.9%,低于营收增速,所以这里可能的原因有:或者提升了每单配送费,或者压低了每单配送成本,或者兼而有之。

(2)佣金收入增速32.4%,高于总营收增速,这里就很明确,就是通过提价实现;

(3)在线营销服务营收增速10.9%,远低于总营收的增速,看样子是受到了抖音的影响。

成本端,降本增效继续:成本388亿,同比增长9.2%,远低于收入增速。销售费用104亿,同比增长14.3%;管理费用20亿,同比下降13%;研发费用50亿,同比增长3.4%。

结论:弱复苏继续,核心本地商业,短期看,在线营销服务受到抖音影响,长期还需要观察,大概率不会受威胁。新业务分部,如果能砍掉,投资价值大增。完毕。