达尔文超越者(达尔文超越者健康告知)

达尔文超越者本周一上线。

它和达尔文1号的关系,仅仅是因为由同一平台定制销售,沿用同一“花名”而已,这已是常规操作,如超级玛丽系列三款产品。

名字虽相同,但背后的承保公司并不一样。

达尔文1号由复星联合健康承保,达尔文超越者则是光大永明出品,条款名称叫健康无忧D款。

这么一说,有朋友可能还有印象,之前光大永明超级玛丽旗舰版的条款名,可不就是叫健康无忧C么?!

Bingo!点到了。

这两款产品,C款和D款,根本就是光大永明“一根藤上双生花”,A摘一朵,B摘一朵,换个花名各自斗艳。

一,2019年中场主角——光大永明

线上重疾险,从2015年的阳光随e保开始,逐步进入竞争活跃期。

2017年可谓百花齐放,百年、弘康、复联、国华、瑞泰、昆仑健康争相斗艳,你方唱罢我登场的态势一直延续到2018年上半年;

2018年下半年则是百年人寿的主场,康惠保旗舰版、守卫者1号在各自品类中靠性价比称王;

2019年上半年,百年人寿因偿付能力问题而暗淡,复星联合的高光时刻来到,备哆分1号完美替代守卫者1号,升级的康乐2019则是该类别中的性价比王者;

2019年中场,除了新公司海保人寿的入局外,自带主角光环的光大永明一登场,瞬间成为“舞台”焦点。

先是超级玛丽旗舰版6月上市,光大永明的品牌+高性价比,市场反响挺不错。

随后在另一平台上线的、多次重疾赔付的光大永明嘉多保,同样获得不低的关注度。

市场不骗人。

虽然我们常说,保险不看品牌看产品,但同样的性价比之下,公司品牌就是极大的竞争优势。

在超级玛丽旗舰版的测评文章中,我们介绍过光大永明这家公司,还是借用下面这张表格中的数据:

成立十五年,背景和渠道都极其优越的光大永明,运营成绩着实差强人意。

它最高光的时刻,就是资产驱动负债的那段疯狂岁月,也即万能险/投连险盛行之际。

当监管转变方向,保险姓保,保障型产品成为竞跑主角,光大永明保费收入下跌过半。

困顿则思变。

赖以生存的银行渠道逐步萎缩,代理人渠道成本和时间耗费太大,对于光大永明来说,新兴的互联网渠道是难得的出路。

二、为什么互联网上都是小保险公司?

很多人都会质疑,为什么互联网上的保险产品,承保公司都是新成立的、没听说过的小保险公司?

今天撇开”不论规模大小保险公司都靠谱”的概念普及不谈,就问题的原因来说,自然很复杂,只挑其一来简略说道说道。

互联网保险是新兴的渠道,消费群体和渠道规模都需要时间成长。

而互联网保险的最大特性——就是性价比,仅这一点,对加入的保险公司就提出了很高的要求。

因为高性价比,就意味着利润压缩和运营成本控制。

凭此一点,让拥有几十万、上百万代理人的老牌保险公司来适应互联网保险高性价比竞争?真的为时太早、太早。

不仅没到那个关头,而且利益牵绊太大。

譬如2017年业内最大的笑话:

某安的互联网销售平台XX通,突然上了一些其他公司的高性价比产品,这个尝试真的是惊天一举啊。

结果是什么?一天之内被逼全部下架。这背后的利益博弈,可见一斑。

不要说大品牌保险公司对互联网保险不屑一顾,人家只是看在眼里、急在心里,但牵一发而动全身,实在难为。

况且,互联网保险还需时间成长,淘宝不也用了十年才一举爆发么。时局尚早,不急目前这一刻。

而新公司和中小型公司,就没有这么多利益顾虑和尾大不掉的毛病了,只要能控制成本,看准时机直接就上来。

也正因此,品牌还可以百年和光大永明,都占了些竞争优势,尤其是光大永明,现在俨然成为互联网承销平台争相定制的香饽饽,这也算是互相成就吧。

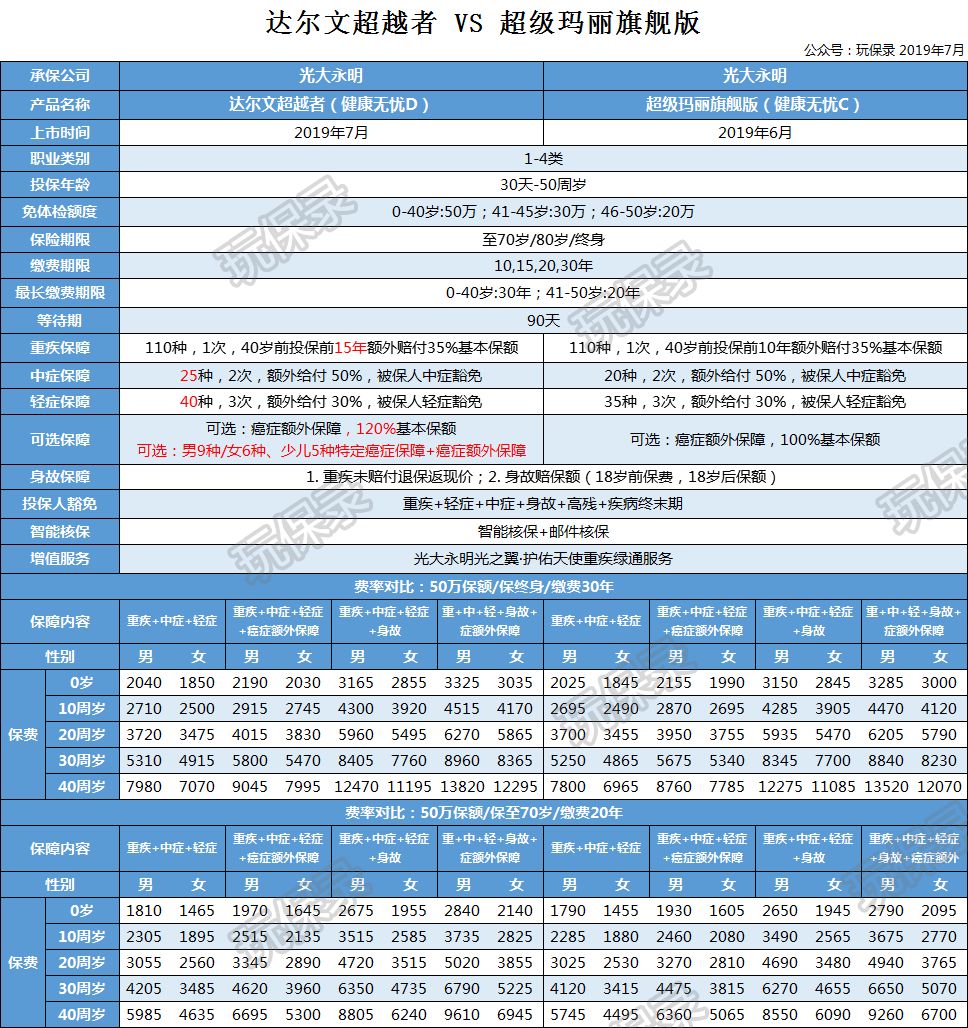

三、达尔文超越者 VS 超级玛丽旗舰版

上面扯了那么多,主要是因为近一段时间重疾险测评密集,框架雷同,难免枯燥无趣,尝试换一下角度,下面回归产品测评。

达尔文超越者和超级玛丽旗舰版,基本上可以看成同一款产品。

基础保障同样是重疾+中症+轻症,另外可选身故赔付保额,以及可选癌症额外保障。

因为是不同的销售平台定制,总不能完全一样吧。

所以达尔文超越者在超级玛丽旗舰版的基础上,提升了点保障,略加了点价,但整体的性价比差不离。

我们来看下两款产品的保障对比:

两款产品保障内容差别,如表格中红色字体部分:

①重疾保障部分,达尔文超越者40岁前投保,前15年额外赔付135%基本保额,超级玛丽旗舰版则是前10年;

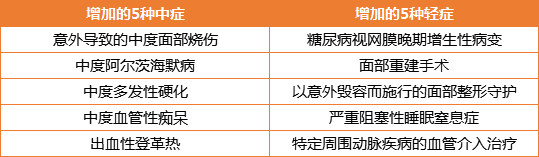

②达尔文超越者多10个病种,中症和轻症各多5个;

③附加险癌症额外保障,达尔文超越者赔付120%的基本保额,超级玛丽旗舰版是100%基本保额;

④达尔文超越者多了特定癌症保障附加险。

①和②这两项保障对保费影响不大,尤其是多出的10个病种几乎可以忽略:

基础保障部分,即重疾+中症+轻症保障的费率增幅很小。

40岁以下,达尔文超越者的费率,

41岁及以上,两款产品费率完全一样。

基础保障+癌症额外保障,因为达尔文超越者癌症额外保障赔付120%基本保额,费率又再增加一点,保终身时平均高1.58%。

(癌症额外保障,即首次重疾为癌症,间隔3年依然处于癌症状态,再赔付1次;首次非癌症,间隔1年后确诊癌症再赔付1次。)

从上面的保障内容和费率对比看,

保终身时,两款产品性价比不分高下;保定期时,达尔文超越者略差。

加入身故保障后,结论相同。

至于新增的特定癌症保障,留待下节横向对比中介绍。

顺便提一下,超级玛丽旗舰版在今天进行了调整,将原产品一分为二,变成不含身故和含身故两个版本,且含身故时,癌症额外保障由原来的捆绑投保变成可选项。

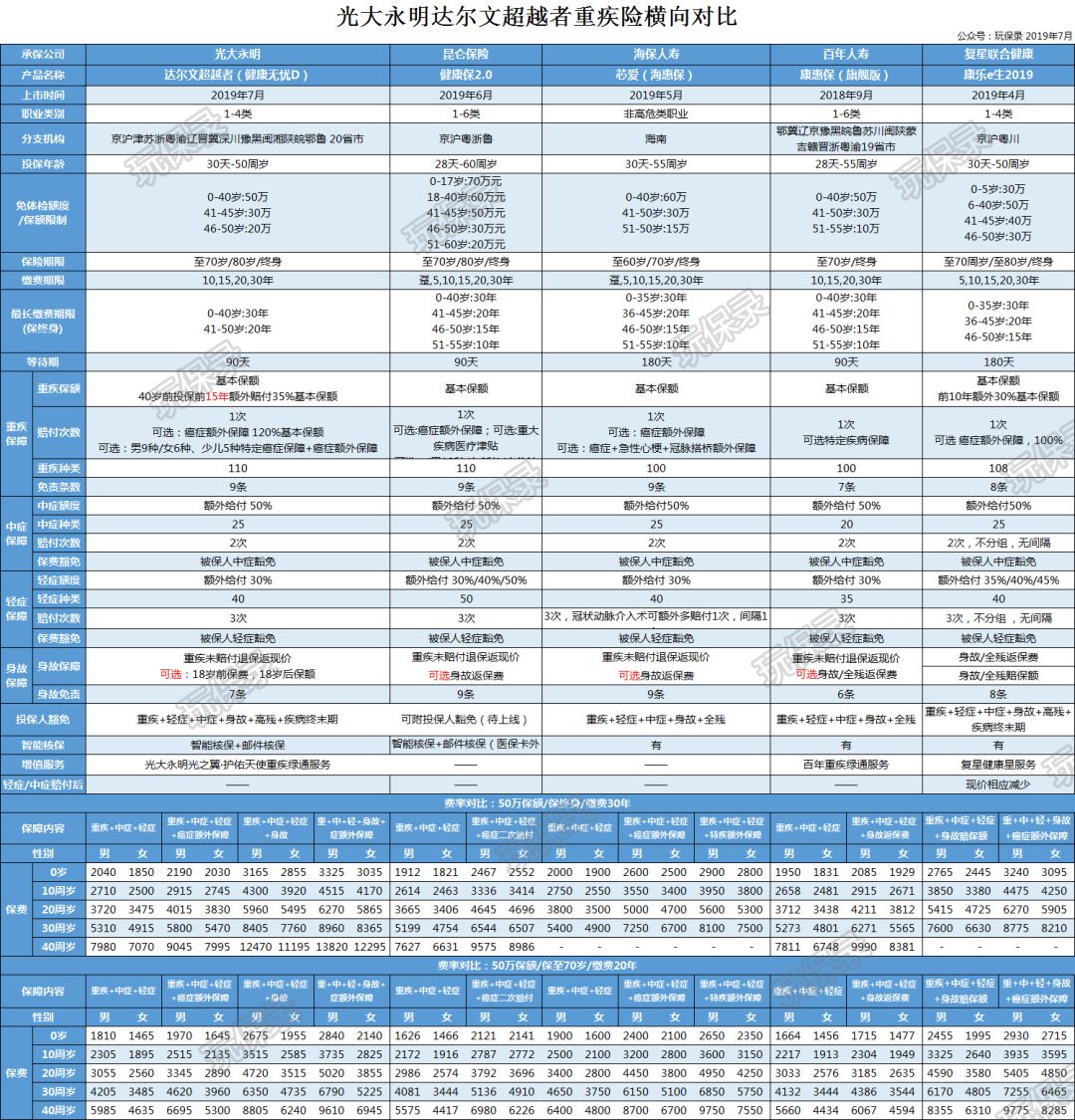

四、竞品横向对比

上节达尔文超越者和超级玛丽旗舰版的对比结果已出,那么基础保障部分的横向对比,结果就和测评时一样。

虽然几款产品性价比同属第一梯队,细化下的性价比排名可参考如下:

下面的对比,我们着重在加入身故保障、特定癌症保障两部分。

横向对比表如下:

说明:表格太大上传会模糊,所以此份横向对比表隐藏了超级玛丽旗舰版,大家可参考上面两款产品的对比数据。

1. 基础保障+身故赔付保额

达尔文超越者和超级玛丽旗舰版,加上身故赔付保额保障后,变成了与康乐e生2019同类。

上次测评时,它的身故和额外癌症保障必须捆绑投保,整体对比下来,与康乐e生2019性价比相当。

这次再对比下基础保障+身故赔付保额部分的性价比。

与康乐19相比,达尔文超越者的费率,

如果需要含身故赔付保额、单次重疾赔付的重疾险,康乐2019依然是首选。

2. 特定癌症保障

达尔文超越者的特定癌症保障,必须和癌症额外保障同时投保。

6种少儿癌症,18周岁前瘸着,额外赔付100%基本保额;

9种男性癌症和6种女性癌症,18周岁后确诊,额外赔付50%基本保额。

癌症病种如下表:

因为没有可以直接横向对比的产品,就产品本身纵向对比下。

仅从这个数据上没法直观评判高下,从主观角度来说,如果需要这份保障,且觉得多出的保费能接受,那就合适,否则不建议附加。

五、产品小结和投保建议

达尔文超级玛丽的健康告知,沿用了本月刚升级后的版本,和同类竞品相比,虽没有海保芯爱宽松,也不至于严苛到哪里去。

这些产品都有智能核保,且开通了线上邮件核保通道,一些不符合健康告知的健康异常,通过智能核保或线上邮件核保,都可以很方便的获得结论。

关于乙肝、乳腺结节和甲状腺结节这些常见健康异常智能核保结论,大家可查看里的表格。

达尔文超越者的亮点,基本同超级玛丽旗舰版:

①产品本身性价比高,尤其是保终身时,

②可享受光大永明重疾绿通增值服务;

③等待期内轻症或中症,虽然不承担责任,但合同可继续,比康惠保旗舰版的返还保费、终止合同更友好;

④光大永明的品牌接受度高,在20个省市设立分支机构;

不足的地方,如1-4类职业限制较严,基础+身故赔付保额部分性价比不高。

综合这些产品的优劣,我们的投保建议如下:

1. 如果追求基础保障的极致性价比,昆仑健康保2.0可优先考虑;

2. 综合品牌形象和产品性价比,以及增值服务等,光大永达尔文超越者、超级玛丽旗舰版和康惠保旗舰版三选一;

3.如果需要附加癌症额外保障,光大永明达尔文超越者、超级玛丽旗舰版性价比最优;

4. 如果注重心血管疾病的二次保障,海保芯爱可优先考虑;

5. 如果需要身故赔付保额、单次重疾赔付,依然是康乐2019最优;如果还要加癌症额外保障,光大永明达尔文超越者、超级玛丽旗舰版、康乐2019三选一。

最后,如有需要,可以在玩保录公众号菜单栏-精选产品中查看这些产品详情。