达尔文超越者(达尔文超越者和达尔文3号)

今年的新产品有点多,而且新产品有个显著的特点就是保障越来越好了。数数现在的热门产品,前不久先是复星联合的康乐一生2019版。接着六月份,光大永明人寿的推出嘉多保重疾险,以及超级玛丽重疾险旗舰版。两款产品,嘉多保是重疾多次赔付的重疾险,超级玛丽重疾险旗舰版是重疾单次赔付的重疾险,但是都可以选择附加恶性肿瘤保险金。

原以为重疾险新品竞争会在七月份稍微消停些,然而并没有。这不,又是光大永明他们家又出新品了。销售渠道给这款产品起了一个很有意思的产品宣传名称,叫《达尔文超越者》,之前有一款产品叫《达尔文1号》,是和复星联合保险合作推出的。而现在这款叫《达尔文超越者》,顾名思义,产品的保障内容必然有很大的进化。

《达尔文超越者》这个名称并不是保险公司具体的备案名称哈,备案名称叫《光大永明健康无忧D款重大疾病保险》。好多互联网保险平台为了宣传需要,达到传播效果,会起一些有利于宣传的名字,不过这对我们来说,不重要哈,具体还是要看看产品的保障责任。

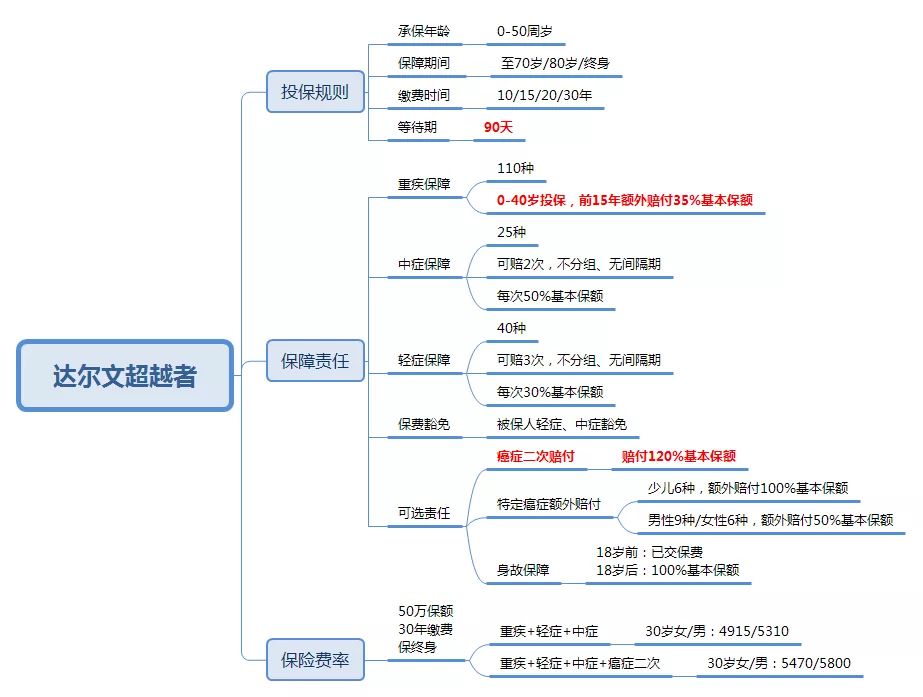

一、达尔文超越者的产品形态

从这个产品形态图可看出,达尔文超越者的保险责任除了包含重疾,轻症,中症保险责任之外,还多了几个保险责任:

二、产品对比

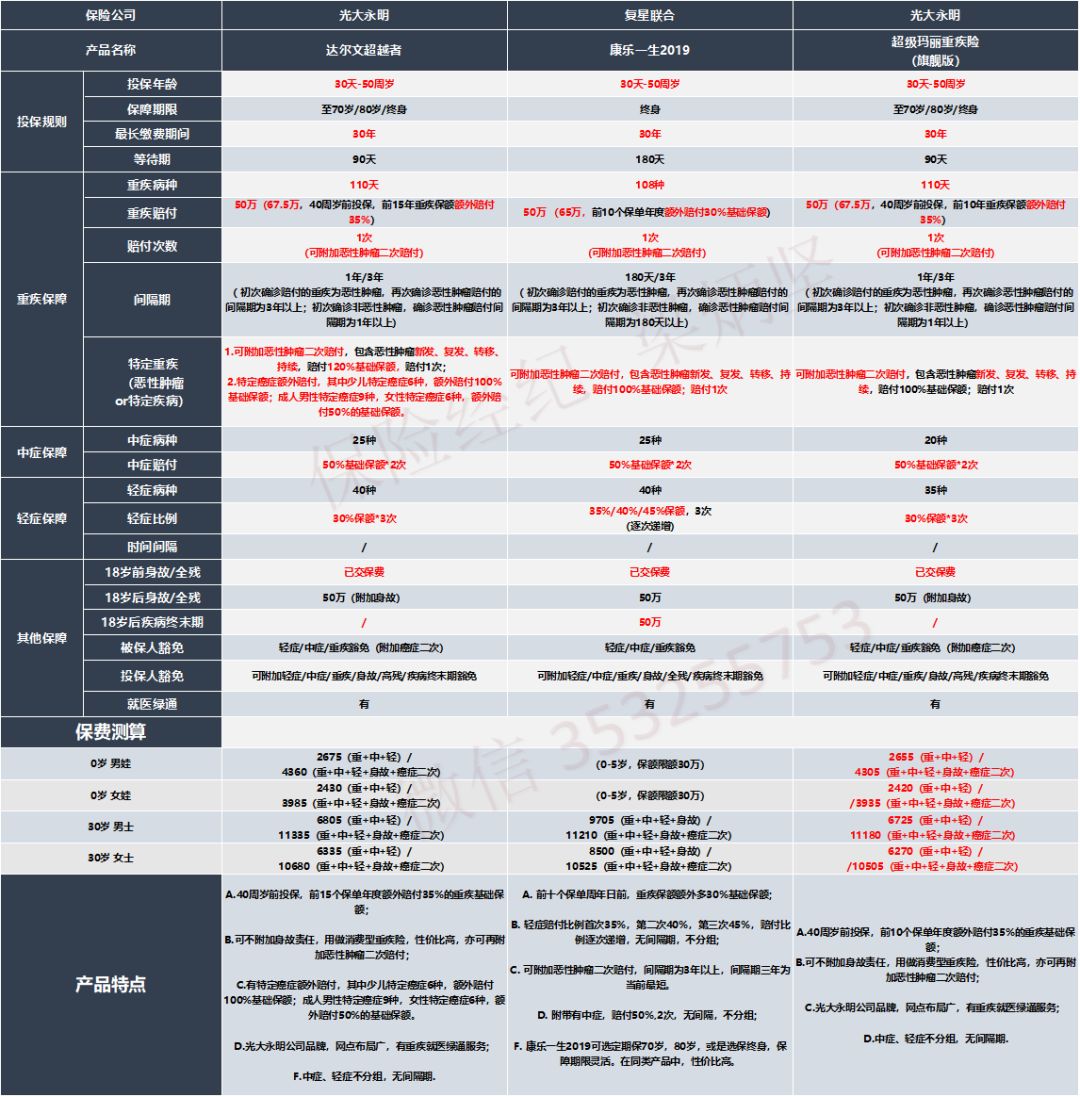

光大永明人寿的达尔文超越者,和复星联合的康乐一生2019,以及自家的另一款产品超级玛丽旗舰版有相似之处,这里呢,就拿这三款产品进行对比,可以具体看下图的产品对比:

(产品对比)

达尔文超越者 VS 超级玛丽旗舰版重疾险

从产品对比表,可以看出,光大永明的达尔文超越者和自家的产品超级玛丽重疾险旗舰版的保险责任非常相似,但是呢,还是存在一些细微差异,具体有以下几点区别:

40周岁前投保,重疾额外赔付35%的基础保额,达尔文超越者的额外赔付的保障时间更长,达到15年,而超级玛丽重疾险旗舰版是10年;

达尔文超越者的中症病种比超级玛丽重疾险旗舰版多5种,轻症病种同样多5种;

达尔文超越者与超级玛丽重疾险旗舰版都可附加癌症二次赔付,超级玛丽旗舰版为赔付100%的基础保额,而达尔文超越者为赔付120%的基础保额;

达尔文超越者新增保险责任,可附加少儿特定癌症保险金,成人男性、女性特定癌症保险金,罹患特定癌症,除了赔付重疾保额之外,其中少儿特定癌症,额外赔付100%基础保额,男性&女性特定癌症,额外赔付50%的基础保额。

两款产品的保费差别,从整体上看,达尔文超越者的保费是要比超级玛丽旗舰版重疾险的稍微贵一些,但是不相上下。这点保费差异,几乎可以忽略。

达尔文超越者与超级玛丽重疾险旗舰版产品形态对比:

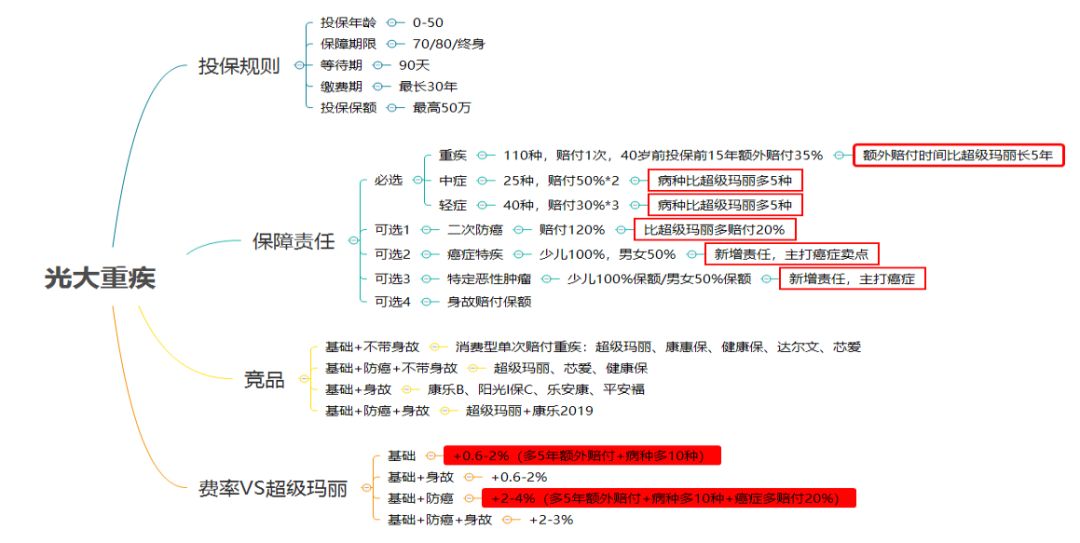

从这几点上看达尔文超越者是要比自家的超级玛丽重疾险旗舰版更好,可以说是超级玛丽旗舰版重疾险的升级版,保障内容更丰富,也更加完善。

达尔文超越者 VS康乐一生2019

达尔文超越者与康乐一生2019,又有哪些区别呢,具体可以看一下下面的分析:

康乐一生2019的等待期为180天, 达尔文超越者为90天,等待期更短;

缴费期限存在区别,康乐一生2019最长缴费期限是30年交,被保人在35岁前可选30年缴费,而达尔文超越者最长缴费期限也是30年交,但是呢,被保人40周岁前都可以选择30年缴费,也就是说,如果年龄在36-40岁之间,达尔文超越者可以选择更长的缴费期限,杠杠更高;

重疾额外赔付的保额、保障年限有差异。投保康乐一生2019,前十年额外重疾保险金,赔付比例为基本保额的30%;而达尔文超越者的额外重疾保险金为基本保额的35%,在赔付比例上有5%的差额,而且额外重疾保额的保障年限是15年,比康乐一生2019多5年。除此之外,值得注意的是达尔文超越者额外重疾保额是在0-40岁前投保且在第15个保单周年日前才有效;如果投保年龄超过40岁,将没有这个额外重疾保险金;而康乐一生2019,在投保年龄范围(0-50岁)内,都有前十年额外重疾保险金;

附加癌症二次赔付的间隔期、以及癌症二次赔付的保额有区别。康乐一生2019版与达尔文超越者都可以附加癌症额外赔付,如果重疾首次确诊是癌症(恶性肿瘤),间隔3年后,再次确诊癌症(恶性肿瘤),将会赔付附加的癌症保险金,其中康乐一生2019的赔付比例为100%基础保额,达尔文超越者为赔付120%基础保额;

如果首次确诊的重疾为癌症,间隔3年以上,再次确诊癌症,将赔付癌症二次保险金;另外一种情况,假如首次确诊的是非癌症(恶性肿瘤)重疾,在赔付附加癌症二次保险金的间隔期有区别,其中康乐一生2019版是间隔180天以上确诊癌症,而达尔文超越者需要间隔1年以上。

轻症赔付比例差别,康乐一生2019版的轻症赔付比例是逐次递增,首次35%,二次是40%,第三次是45%,共赔付3次;而达尔文超越者的轻症为每次赔付基础保额的30%,共3次。这一点上,康乐一生2019版胜出;

关于身故保障,康乐一生2019主险本身包含重疾+中症+轻症+身故,可选附加癌症二次赔付;而光大达尔文超越者主险本身包含重疾+中症+轻症,癌症二次赔付,身故责任,以及特定癌症额外赔付都是可选项,保险责任选择更加灵活。

保费差异,在同时选择重疾+轻症+中症+身故+附加癌症二次保险责任时,康乐一生2019的保费比达尔文超越者的稍微低一些,但是呢,差距不大

例如,从产品对比表中的保费试算,可以看出,30岁女性,选择康乐一生2019附加癌症二次赔付,50万保额,20年缴费,保终身,每年的保费是10525元;同样保障,保额,以及缴费年限,超级玛丽旗舰版每年的保费是10680,比康乐一生2019稍微高一点;如果达尔文超越者不附加身故责任以及不附加癌症二次赔付,保费将低6335元。因此呢,如果打算投保一份纯重疾险,不含身故,达尔文超越者可以做到费率很低,并且除了重疾保障之外,还可附加多一次癌症赔付。如果考虑到需要身故保障,也可以通过搭配定期寿险投保。

三、对比高发轻症病种数量

以下是重疾险中发生概率最高的11种轻症、中症病种,重疾险中重疾病种多数都包含有100-110种,各家保险公司大都包含有25种保险行业协会统一制定标准定义的重疾病种,这25种重疾病种已经占到重疾理赔的95%以上,因此呢,对比重疾病种,各家保险公司的重疾病种保障范围,差异不大。

而轻症、中症病种是由各家保险公司自主定义的,是否包含高发重疾对应的轻症、中症病种,已经是目前衡量一款重疾险的病种保障够不够全面的标准之一。具体可以看下图的对比表:

直接说结论:

可以看出康乐一生2019、达尔文超越者、超级玛丽旗舰版的高发轻症病种包含的数量都很全面,其中达尔文超越者以及超级玛丽旗舰版关于心梗的治疗手术,冠状动脉介入手术与微创冠状动脉搭桥术都包含有,而这两种手术是治疗心梗的不同方法,选择重疾险产品,轻症病种中应至少包含其中一种,而超级玛丽旗舰版两种都包含有,稍微占一些优势。

四、如何选择?

如果要在这两款产品中选择一款产品投保,其实还是蛮难选择的,因为不同年龄人群,个人的情况,以及考虑的需求是有差别的,并不存在那款产品更好,完全胜出。以后产品也只会越来越好,了解得越多,越容易有选择困难症。

(达尔文超越者在7月8日上线,到时可以选择点击阅读原文找到产品详情链接,或者通过可以通过点击家庭保公众号首页的优选产品找到,该投保服务及售后理赔是由慧泽保险经纪公司提供)