资本公积是什么意思(资本公积是指)

不定期更新,阅读、思考、沉淀与分享。

——新湖集团与浙江玻璃、董利华、冯彩珍及青海碱业增资纠纷一案引发的思考(三)

笔者按:《九民会议纪》针对“与目标公司对赌”情形的规定,原则上认可了与目标公司对赌协议的效力,但认为“目标公司未完成减资程序的,人民法院应当驳回其股份回购的诉讼请求”,由此引发的思考是——计入资本公积的出资款项,能否通过减资程序直接冲减?

一、问题的提出

记得刚接触并购重组业务时一位资深律师所言,虽然并购重组的过程需要律师、会计师与税务师的共同协同,但基于并购路径的法律可行性,总体的并购方案一定是由律师来主导,因此,并购重组律师,不仅需要具备专业的法律知识,还需要具备一定的会计知识和税务知识。

比较有意思的是,当法律人在讨论法律实务涉及的会计问题时,会计圈里也经常在讨论他们会计实务中涉及的法律问题。这种基于法律与会计的双重考量,让人想到刑民交叉。

计入资本公积的出资款项,能否通过减资直接冲减? ——该问题无疑同时涉及法律实务与会计实务,因此,应当从法律与会计视角进行双重梳理与考量。

二、法律实务梳理

《公司法》第167条股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。

《公司法》第168条公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。

《公司法》仅有上述两个条文对“资本公积”进行了规定,规定针对的是股份有限公司,但在会计实务中,“资本公积”作为会计科目同样适用于有限责任公司。

最高院就新湖集团与浙江玻璃、董利华、冯彩珍及青海碱业增资纠纷一案在(2013)民申字第326号再审裁定书中认为——计入资本公积金的出资已经成为公司资产,依据公司法资本维持原则,股东不得请求返还。

基于对最高院上述裁判要旨(资本维持原则)的理解以及前述《公司法》第168号对公司资本公积金的用途限制,法律实务中有观点认为,计入资本公积的出资仅能用于转增公司注册资本,而不能通过减资程序直接冲减。

因此,实务建议的迂回路径为——首先将计入资本公积的出资款项依据公司法第168条的规定转增公司注册资本,然后再进行减资,最终实现计入资本公积的出资款项退出公司资本。

比如“与目标公司对赌”情形,对赌失败后投资人请求股权回购:由于出资款项不能直接要求返还,需先履行减资程序,而且也不能通过减资程序对计入资本公积的出资款项进行冲减,应该在减资之前,将计入资本公积的款项转增注册资本,再进行相应减资,最后请求股权回购。

再具体一点,比如签订对赌协议,对目标公司增资1000万元,其中100万元履行了增资程序计入注册资本,另外900万元计入资本公积,因对赌失败,投资人请求目标公司股权回购:根据《九民纪要》规定,应先履行减资程序,但由于出资款项中只有100万元履行了增资程序计入注册资本,因此只能减资100万元,计入资本公积的900万元不能通过减资程序直接冲减,因而,迂回路径是,先将计入资本公积的900万元履行增资程序转增注册资本,然后再减资1000万元,则始具备请求目标公司股权回购的条件。(假定约定的股权回购价与投资价相同)

三、会计实务梳理

1.资本公积核算规定

《公司法》第167条规定“除股份发行溢价款外,国务院财政部门规定列入资本公积金的其他收入,应当列为公司资本公积金。”

资本公积作为会计科目核算的是与企业收益无关而与资本相关的事项。

随着企业经营行为的日益复杂及财政部门监管要求的不断变化,《企业会计准则》对列入资本公积金核算的内容也不断重新分类及调整。

新《企业会计准则》的出台,不仅将与投资者投入有关资本交易产生的权益变动作为权益性交易计入 “资本公积-资本溢价”,比如企业同一控制下形成的企业合并、企业接受股东的债务豁免或捐赠,还将企业与企业生产经营活动无关所产生的权益变动即其他综合收益也计入“资本公积-其他资本公积“,比如企业持有的以公允价值计量的投资性房地产的公允价值变动及处置,比如可供出售金融资产的公允价值变动及处置。

因此,即使企业未发生增减资情形,资本公积也会因为企业自身资本交易或特定资产的价值变动/处置而发生变动,而并不会像股本那样,维持在一个固定的数额。

2.资本公积处理实务

(1)“资本公积(资本溢价)”的退还

中国注册会计师协会专家技术援助小组曾于2004年2月19日发布了《第8号信息公告》,该公告中有以下内容:

“问题3:经股东会决议,企业能否将“资本公积(资本溢价)”退还股东?

答: 除非因企业减少注册资本而相应地减少“资本公积—资本溢价”,否则企业不能将“资本公积(资本溢价)”退还股东。”

上述指引性回复认为计入“资本公积(资本溢价)”的出资可以退还给股东,但应以注册资本的相应减少为前提(注册资本减少应经减资程序)——即计入资本公积的出资款项,能够通过减资程序直接冲减。

由此,笔者认为,最高院就新湖集团与浙江玻璃、董利华、冯彩珍及青海碱业增资纠纷一案在(2013)民申字第326号再审裁定书中认为——“计入资本公积金的出资已经成为公司资产,依据公司法资本维持原则,股东不得请求返还”——是不成立的。

在增资合同已被解除的情形下,计入资本公积金的出资虽已经成为公司资产,但股东有权请求返还,只是应以相应注册资本的减少为前提,换句话说,股东应当就计入股本及计入资本公积金的投资款项一并请求返还,而股本的减少,应以履行减资程序为前提。

(2)限制性股票

《企业会计准则解释第7号》专门针对限制性股票的会计处理进行了规定,以下为限制性股票的授予及回购会计规定摘要。

限制性股票的股权激励安排常见做法是:上市公司以非公开发行的方式向激励对象授予一定数量的公司股票,并规定锁定期和解锁条件。达到解锁条件,可以解锁;如果未被解锁而失效或作废,通常由上市公司按照事先约定的价格进行回购。

对于此类授予限制性股票的股权激励计划,向职工发行的限制性股票按有关规定履行了注册登记等增资手续的,上市公司应当贷记(加计)“股本”科目,按照其差额,贷记(加计)“资本公积——股本溢价”科目。

上市公司未达到限制性股票解锁条件而需回购的股票,按照注销的限制性股票数量相对应的股本金额,借记(减计)“股本”科目,按其差额,借记(减计)“资本公积——股本溢价”科目。

与增资协议解除导致的投资款项返还不同,限制性股票的回购价格与授予价格很可能不同,因此,限制性股票授予/购买时计入“资本公积——股本溢价”的“差额”(购买价与加计股本的差额)与股票回购时计入“资本公积——股本溢价”的“差额”(购买价与减计股本的差额)也会不同。

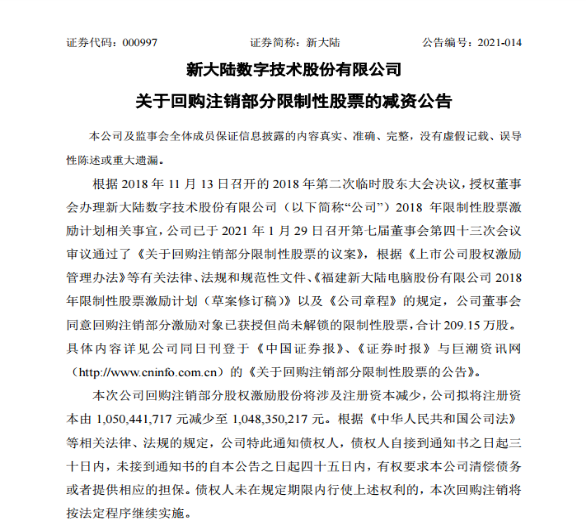

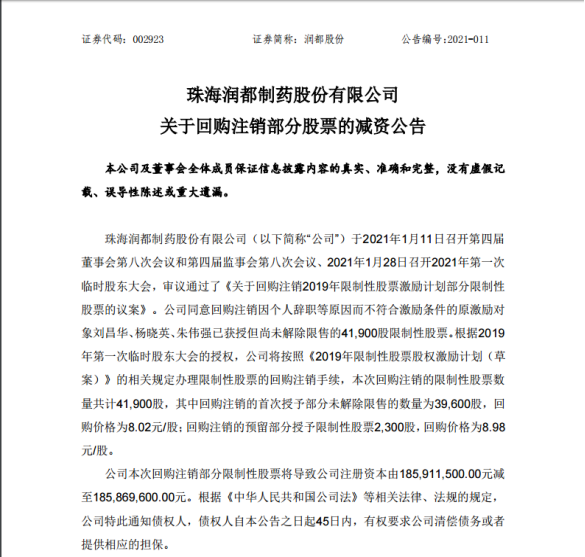

限制性股票回购的减资公告实例——

上述会计规定及处理实务可见,限制性股票回购时,只需对减记的股本暨注册资本履行减资程序,减记的“资本公积——股本溢价”(股权回购价与股本之间的差额)可直接冲减而无需履行减资程序。

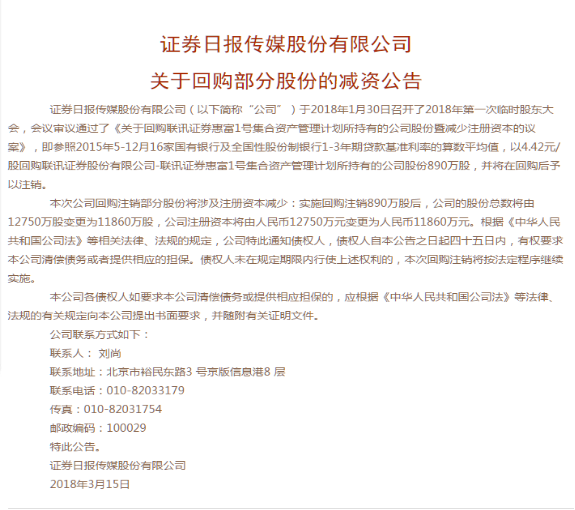

(3)股份回购

剑桥科技(603083.SH)于2017年10月23日发布招股意向书附录,剑桥科技2014年因未在约定36个月时间内完成上市计划(部分投资协议规定 2014年 3 月 31 日前或 2014 年 12 月 31 日前),对赌失败、触发了与原投资人签署的投资协议中的回购条款,于2015年,依约通过减少注册资本的方式回购部分投资人所持股份,减少注册资本 950 万元(履行减资程序)。共支付对价15,281.71 万元,差额 14,331.71 万元,全部冲减资本公积处理。其中 3,360.27 万元(作为10%资金成本)亦减计资本公积处理。公司称,将此次股份回购款项与减少股本之间的差额,全部冲减资本公积,符合会计准则的要求。

上述股份回购的减资公告亦显示,股份回购时,只需对减记的股本暨注册资本履行减资程序,减记的“资本公积——股本溢价”(股权回购价与股本之间的差额)可直接冲减无需履行减资程序。

(4)国有产权无偿划转

财政部《规范“三去一降一补”有关业务的会计处理规定》就国有产权无偿划转的会计处理规定:

划入企业个别报表应当根据国资监管部门批复的有关金额(一般为审计后净资产的账面价值),贷记(加计)“资本公积(资本溢价)”科目。

划出企业个别报表,在丧失对被划拨企业的控制权之日,编制个别财务报表时,应当按照对被划拨企业的长期股权投资的账面价值,借记(减计)“资本公积(资本溢价)”,资本公积(资本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

上述规定同样并未要求对贷记(加计)或借记(减计)“资本公积(资本溢价)”科目的金额履行增减资程序。

四、结论

综上,笔者认为,从法律与会计视角进行双重梳理与考量,根据国务院财政部门会计处理规定及会计处理实践,列入资本公积核算的会计项目并不具有《公司法》之“资本维持”的特征,而且,计入资本公积的出资款项,在计入时未履行增资程序,在减记时亦可随着注册资本(股本)的减资直接冲减,无需进行“资本公积转增注册资本再减资”的路径迂回。

往期文章: