小贷公司委托贷款(小贷公司委托贷款)

笔者最近有幸参与了某地小贷公司现场检查工作,通过这个机会,笔者充分了解了目前小贷公司的实际运营情况,结合近期重新梳理的各地关于小贷公司的管理办法、指导意见等【注释1】,可以看出目前小贷公司发展面临的众多困境。

困难重重,小贷公司如何破局?

一、融资难是最大痛点

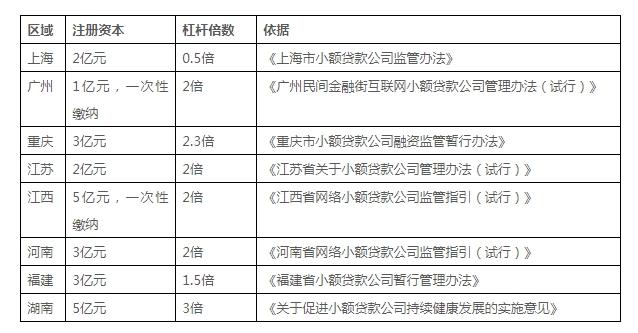

小贷公司不同于商业银行,禁止向社会公众筹集放贷资金,而只能通过自有资金实施放贷行为。根据《关于小额贷款公司试点的指导意见》(银监发[2008]23号文)要求,小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。虽然可以从银行进行融资,但小贷公司的融资杠杆比例却反而小于一般企业,目前全国各地规定的融入资金不得超过资本净额的0.5倍—3倍不等。

实务操作中,不仅仅是杠杠比例低的问题,事实上除了依托股东的优势背景获得银行整体授信资金外,绝大多数的小贷公司很难直接从银行融入资金。笔者了解到甚至有些银行机构内部规定凡是小贷公司或者小贷公司员工进行贷款的一律否决,再加上信贷资产转让、资产证券化、P2P融资等渠道被各项规定限制,输血渠道不畅、资金荒已经严重制约了小贷公司的发展。没有外界资金融入,仅依靠股东出资,小贷公司的规模和体量都难以做大。融资难和资金杠杆可以说成了小贷公司目前发展的最大痛点。

二、众多因素导致逾期率偏高

一直以来,小贷公司都徘徊在金融机构的边缘地带,是否定性为金融机构一直充满争议。这导致一些金融圈内的人士有点“看不上”小贷公司,说到底小贷公司只是一个民间“放高利贷”的机构。小贷公司案件在法院立案的时候,也是按照民间借贷纠纷来立案,无法归类为金融纠纷。也正因为如此,小贷公司很难吸引到优秀的专业人才。人才是企业发展的核心竞争力之一,缺乏人才就会导致企业缺乏创新,缺乏活力,换到小贷公司上来,没有优秀的人才,就无法拓展创新业务,没有专业的审贷水平,信贷风险防控能力就难以提升。据笔者现场调查中发现,绝大多数小贷公司在岗人员都在个位数,很难做到审贷分离,也很难对借款项目进行实质调查,这些就为小贷公司后期的超高逾期率埋下了伏笔。

另外,近两年来实体经济下滑,企业违约率上升,小贷公司信审阶段又无法接入银行征信系统,难以识别风险客户导致小贷公司的逾期率也在不断攀升。目前小贷行业整体的违约率都偏高,而小贷公司业务单一,抗风险能力薄弱,一单两单逾期业务就可以让整个公司陷入亏损或停滞。

三、P2P、非法放贷公司影响

小贷行业的不景气并非因为民间借贷市场的萎缩,相反目前民间借贷市场发展迅速,规模年年高涨,但整个行业鱼龙混杂充斥着大量非法放贷机构,冲击着市场的良性竞争。2018年两会期间,6名人大代表建议在《刑法》中增设非法放贷罪,可见地下非法放贷之猖獗。大量没有放贷资质的公司充斥了大街小巷和互联网网站,肆意扰乱民间借贷市场。还有一部分助贷机构,靠低服务费、低利率等为这些机构寻找目标客户。黑户横行野蛮搅乱了放贷市场,势力单薄的正规小贷公司反而只能在夹缝中生存,很多小贷公司沦为了劣币驱逐良币的牺牲品。

此外,P2P“小而分散”的目标人群和小贷公司具有高度一致,P2P借助互联网平台更便捷的操作体验,也吸引走了一大批小贷公司的客户。虽然受网贷机构管理办法“20万、100万”的借贷额度限制,P2P平台无法像小贷公司一样提供大额借贷,但整体而言,更便捷的P2P还是对小贷公司产生了很大影响。

四、资本净额的限制造成了一部分客户流失

《关于小额贷款公司试点的指导意见》(银监发[2008]23号文)要求发放贷款应坚持“小额、分散”的原则,扩大客户数量和服务覆盖面,同一借款人的贷款余额不得超过小额贷款公司资本净额的5%【注释2】。

受该条款的影响,很多借款人不愿通过小贷公司融资借款。以目前借贷市场规模最大的房抵贷为例,北上广深一套房子动辄千万元,对于大多数注册资本5000万的小贷公司来说,一两百万的借贷本金却需要价值近10倍的资产做抵押,远远低于行业水准【注释3】,而且受限制的借款金额也难以满足其借款需求,因此很多客户就从其他渠道寻求融资机会。

五、税收重负

小贷公司作为非银机构,难以享受税收优惠。除个别地区享受地方的税收优惠外,小贷公司税负较重,运营成本增加。小贷公司作为一般工商企业,应依法缴纳25%的企业所得税和5.56%的营业税及附加,且税收并非按金融机构利差来征收,而是按利息征收,综合税费比例超过30%,远高于其他金融机构,经营负担较重。

另外,小额贷款公司不能比照金融机构在税前提取风险报备,不能比照银监会批准的村镇银行、贷款公司、资金互助社享受中央财政按贷款余额的2%给予的补助,不能比照农信社享受“小企业贷款配套风险补偿”和“农业贷款配套风险补偿”。这使得小额贷款公司税负压力过大,盈利空间减小。

不被认可为金融企业,许多地方不把小贷公司当作金融机构,使得小贷公司的综合税率较高。小贷公司如被认定为金融机构,税率一般在15%左右,而按照普通工商企业来收税,许多小贷公司税率是在25%。高税收和低融资杠杆迫使小贷公司把放贷利率定高,而对小贷公司的客户来说,过高的融资成本也给实体经济带来了不小的伤害。

总之,小贷公司目前生存环境不容乐观。

六、小贷公司如何破局

那未来小贷公司的机会到底在哪里?

(一)小贷公司互联网化,局部突破地域限制

小贷公司通过互联网来拓展新业务,在更大的范围内寻找客户,局部突破地域的界限,很多设区市小贷公司基本上都在全市范围内开展业务。如重庆、上海、江苏等地对网上开展小额贷款业务以及局部突破地域限制都逐渐放开。

《上海市小额贷款公司监管办法》规定:对由大型互联网服务企业发起设立、主要开展网上小额贷款业务,以及由境内外知名金融机构(或金融控股集团)发起设立、引入小额信贷先进技术的小额贷款公司,可从持股比例、企业名称等方面予以进一步支持,但应相应提高对其贷款“小额、分散”等方面的监管要求。

《关于促进小额贷款公司持续健康发展的指导意见》(苏金融办发〔2017〕90号)规定:支持符合条件的小额贷款公司在全省范围内设立分支机构。

小贷区域限制放开,跨区域、跨行业的资金匹配可以完成了,小贷公司获客、场景导流的机会多了,产品设计、流程管控、大数据工具通过互联网充分分享,小贷均大有可为。监管终会适应现实,不要局限在传统小贷公司的角度看发展。

(二)依托股东背景优势,打造有场景依托的小贷模式

小贷公司应充分利用股东的优势背景,走差异化的道路,形成自己的差异定位。如消费分期产品主要依靠股东支持,还可利用股东资源进行深度开发。笔者最近接触的几家小贷公司各有所长。A公司为一家全国连锁超市,利用其强大的会员体系在全国几十万名员工,开展信用贷款业务;对几千家上下游供应商开展供应链金融,形成一个风险可控客户群体。B公司大股东为一家知名的白酒品牌,小贷公司利用股东产业背景优势,为全国上千家的白酒经销商开展小贷业务,业务也蒸蒸日上。充分挖掘产、供、销与信贷的契合点,设计出定向的信贷产品,开发出产业链闭环的全流程SAAS系统,形成独特的产融结合小生态圈。笔者认为,这才是未来小贷公司的发展趋势。

(三)拓宽小贷公司的融资渠道

1.利用自身流量发展助贷模式

对于有巨大的流量的小贷公司而言,在自有资金杠杆不足的情况下,把小贷公司作为一个流量入口,由银行、消费金融公司放款,从中收服务费,也是一种的盈利方式。

如《关于印发2018年重庆小贷公司监管工作要点的通知》规定:引导规范小贷公司联合贷款(含助贷)业务程序,坚持与持牌金融机构合作,坚持合理分担贷款风险原则,严禁以任何方式为联合贷款(含助贷)机构的贷款提供担保和风险兜底。

2.和其他小贷公司联合放贷

小贷公司应充分重视各地小贷协会的作用,在资金杠杆不足的情况下,可以和其他小贷公司进行联合放贷,既能解决资金杠杆问题,还能分散风险。

3.主要股东定向借款

对于此种模式,可以参阅《重庆小贷委托贷款管理暂行办法》。

4.股东增资

增资是无奈之举,小贷公司通过增资来扩大业务规模,实在也是杯水车薪。

(四)合规是小贷公司长期发展的基石

合规是发展的基石,小贷公司在寻求未来发展空间的同时也要坚持走合规发展之路。近年来,由于缺乏法律意识,因为小贷而引起的违法犯罪案件呈现上升趋势。5月24日,北京市第二中级法院公开通报因民间小额贷款引发刑事案件情况,称民间小额贷款引发的刑事案件多发,涉案金额巨大,金融犯罪、诈骗犯罪等衍生型犯罪呈现上升趋势。数据显示,2015年至2017年,北京二中院院共审理因民间小额贷款引发的刑事案件20余件,犯罪金额达1亿余元,涉及诈骗罪、集资诈骗罪、合同诈骗罪、非法拘禁罪等多项罪名,犯罪表现形式呈现出由索债型犯罪向衍生型犯罪发展的趋势,近两年新出现的“套路贷”就是其典型代表。

法律顾问是企业合规经营的伙伴,在日常经营决策中听取法律顾问意见可以更好的规避法律风险,保障合规运营。

(五)普惠金融是未来小贷发展的方向

《推进普惠金融发展规划(2016—2020年)》中明确指出小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前我国普惠金融重点服务对象。2017年6月9日,财政部和国家税务总局联合发布《关于小额贷款公司有关税收政策的通知》规定在满足一定的条件下,对农户小额信贷利息收入免征增值税。宏观层面鼓励引导小贷公司在“三农”、小微企业、特殊人群等方面发挥积极导向作用,更好地服务实体经济发展。在此背景下,小额贷款公司应关注普惠金融,继续将客户群体锁定为小微企业和“三农”,利用政策红利,跨越发展的瓶颈。笔者最近接触了一家以农业题材为的小贷公司,以养殖贷(用于支付养殖过程中饲料、动保类费用)、收购贷(用于向厂家采购农资货物)、种植贷(用于购买农资化肥等产品)、经销贷(用于向上游供应商采购产品)为主营业务,业务模式创新细分行业,也契合了当下普惠金融的发展政策,比起传统的小贷公司,未来发展持续看好。

注释

1 包括《关于小额贷款公司试点的指导意见》(银监发[2008]23号文)、《小额贷款公司网络小额贷款业务风险专项整治实施方案》(56号文)、《关于规范整顿“现金贷”业务的通知》(整治办函[2017]141号)以及各省、自治区、直辖市关于小贷公司的管理办法、指导意见等

2 部分地区在此基础上又进一步加强了限制,如北京地区规定不得超过3%。

3 通常而言不动产一抵的标准在评估价值的60%至70%。

本文作者:京都律师事务所吕志轩,王旭,徐玉杰,周海燕

特别提示:本文为原创作品,未经授权,严禁各类平台转载、引用和编辑,违者后果自负。如需转载,请留言申请。欢迎关注本头条号!