附息债券(附息债券的计算)

作者:孙颢文,现任职于天风证券固定收益总部,研究生毕业于美国南加利福尼亚大学

2017年2月22日,中债估值中心发布了《关于对含投资人回售权和发行人调整票面利率选择权的附息式固定利率债券估值方法优化的说明》(以下简称“说明”),宣布其对含权附息式固定利率的债券估值进行了调整。原有的估值方法对于行权后的票面利率普遍采用行权前的票面利率进行计算。此方法操作简单,但不能及时反映出利率波动情况。新的估值方法首先用远期利率推算行权日的“均衡票面利率”,并假定该均衡票面利率为发行人未来在行权日发行相同剩余期限债券时的预期利率水平,然后结合均衡票面利率与约定的调整票面利率条款,综合判断得出“估算的行权后票面利率”和估值的推荐方向。

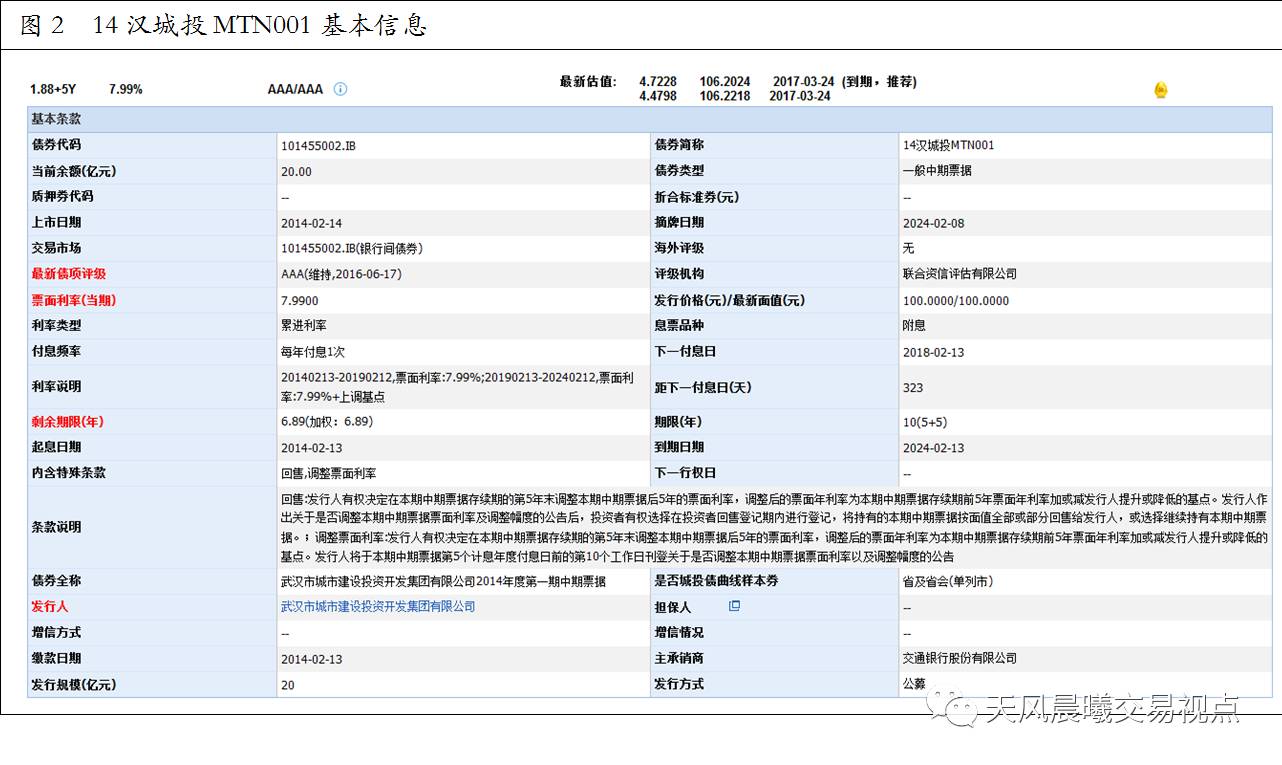

估值方法的优化造成了一些含权附息式债券价格下调幅度较大。以14汉城投MTN001为例,2月21日的估价全价为118.4068,2月22日全价估值降至107.0272。估值变动情况如图1所示。

虽然此说明由中债估值中心予以发布,但并未提供优化估值的具体计算方法。新的估值方法公布于基金业协会的网站上。下面以14汉城投MTN001为例予以说明。债券基本信息如图2所示。

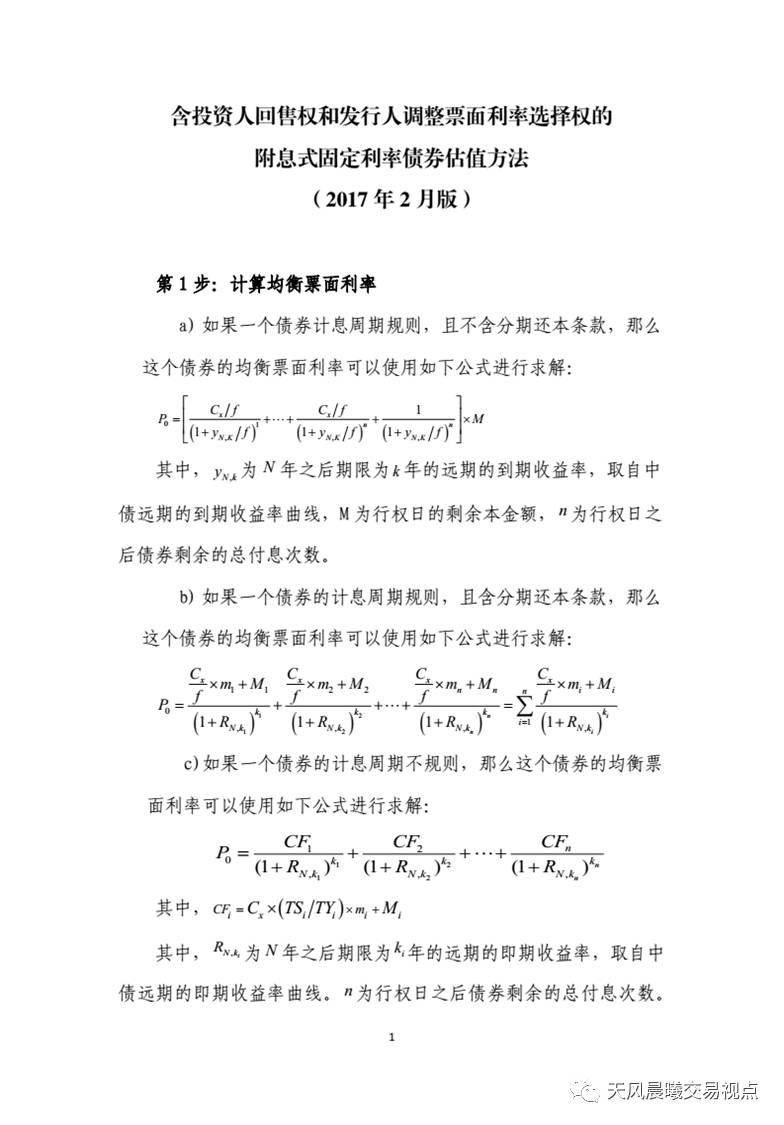

第一步:计算均衡票面利率

14汉城投MTN001计息周期规则且到期后一次性还本,不含分期还本条款,则均衡票面利率用如下公式可以得出:

其中,

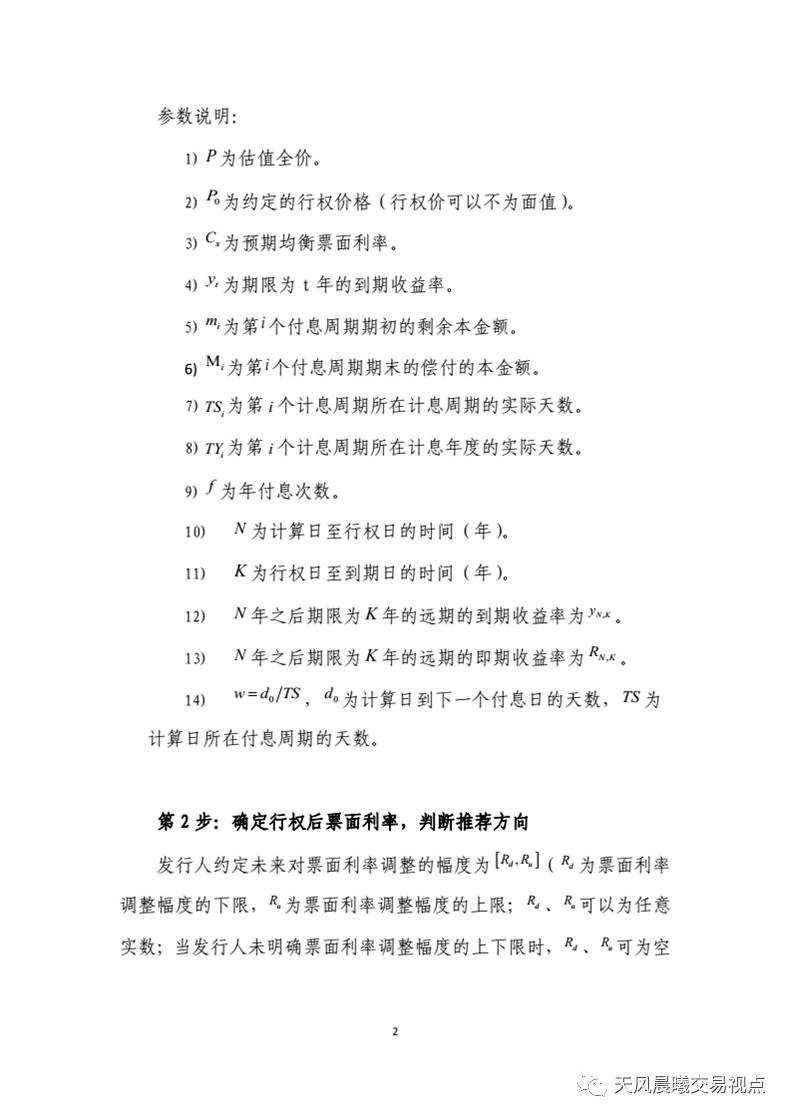

P0为约定的行权价格(行权价可不为面值);

Cx为预期均衡票面利率,即行权后的预期票面利率;

YN,K为N年之后期限为K年的远期到期收益率,取自中债远期的到期收益率曲线,具体到个券,将根据实际收益率与市场上同类别债券的平均收益率的信用点差进行调整。N为计算日至行权日的时间(年),K为行权日至到期日的时间(年)

(注:计算日期为2017年2月22日,上一次付息日为2017年2月13日);

f为年付息次数;

M为行权日的剩余本金额;

n为行权日之后债券剩余的总付息次数。

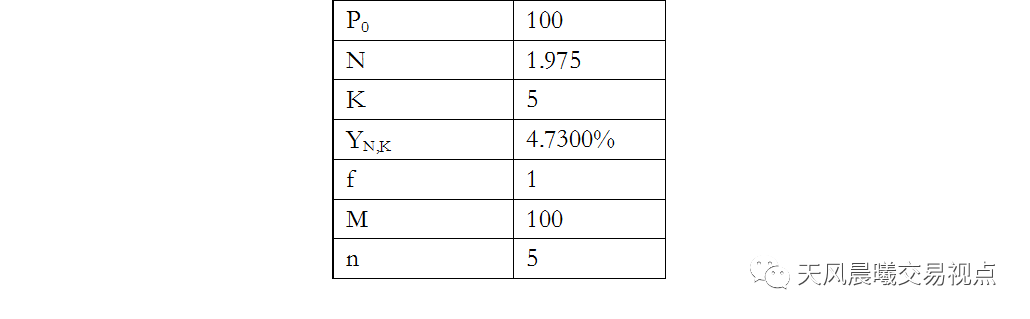

对于14汉城投MTN001,以上参数如下表所示。

根据以上公式和数值,得出CX=4.7300%。具体到个券,会根据计算日当日的到期收益率与同类别、同期限债券的市场价之间的信用点差进行调整。以此债为例,信用点差调整的幅度为+9.91BP,调整后,预期行权后的均衡票面利率为4.8291%。

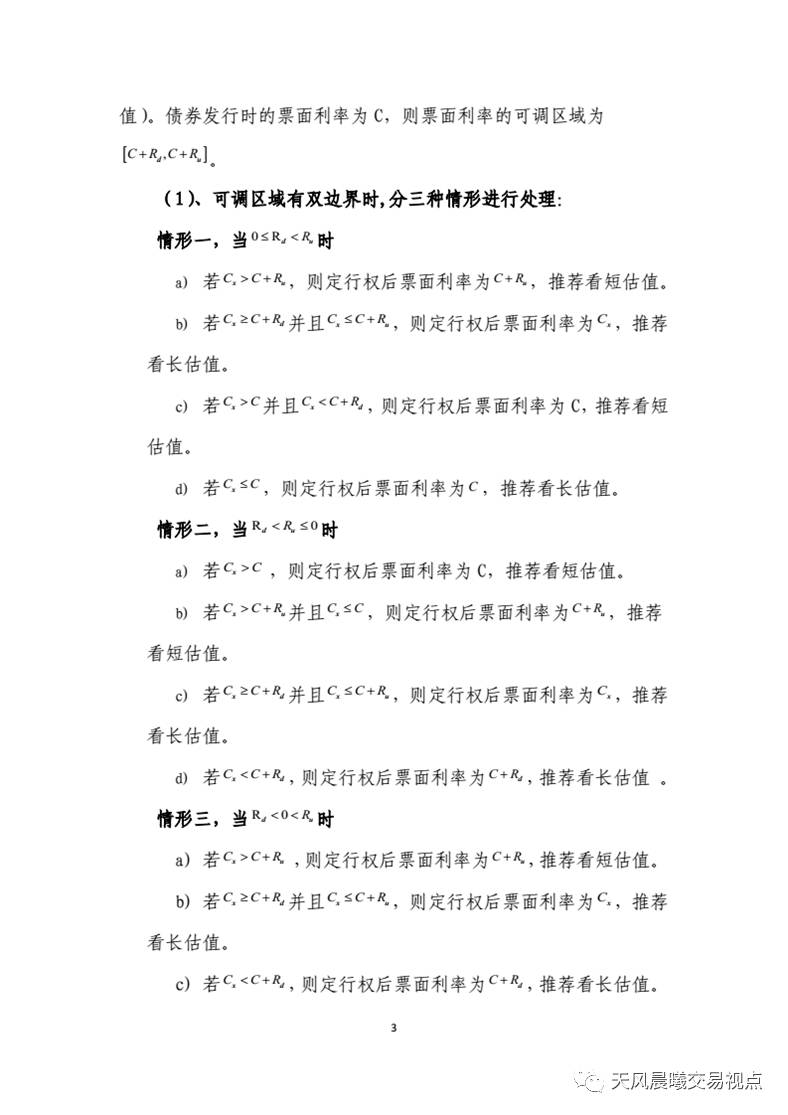

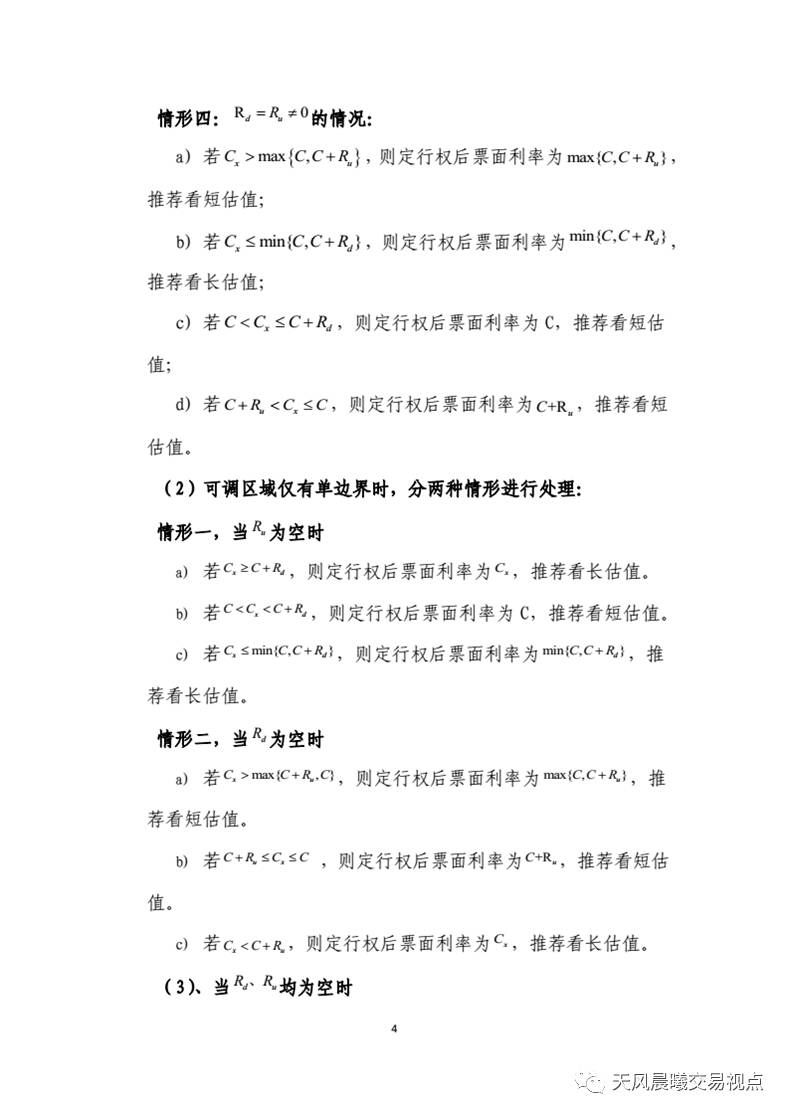

第二步:确定行权后票面利率,判断推荐方向

对于一些债券,发行人会约定未来对票面利率调整的幅度,即调整幅度的上限与下限。发行人规定的调整幅度的上下限、发行时的票面利率以及第一步算出的预期均衡票面利率将共同决定推荐看长估值还是短估值。对于本文研究的14汉城投MTN001,由于发行人未规定票面利率的调整幅度,因此定行权后票面利率为CX,推荐看长估值。

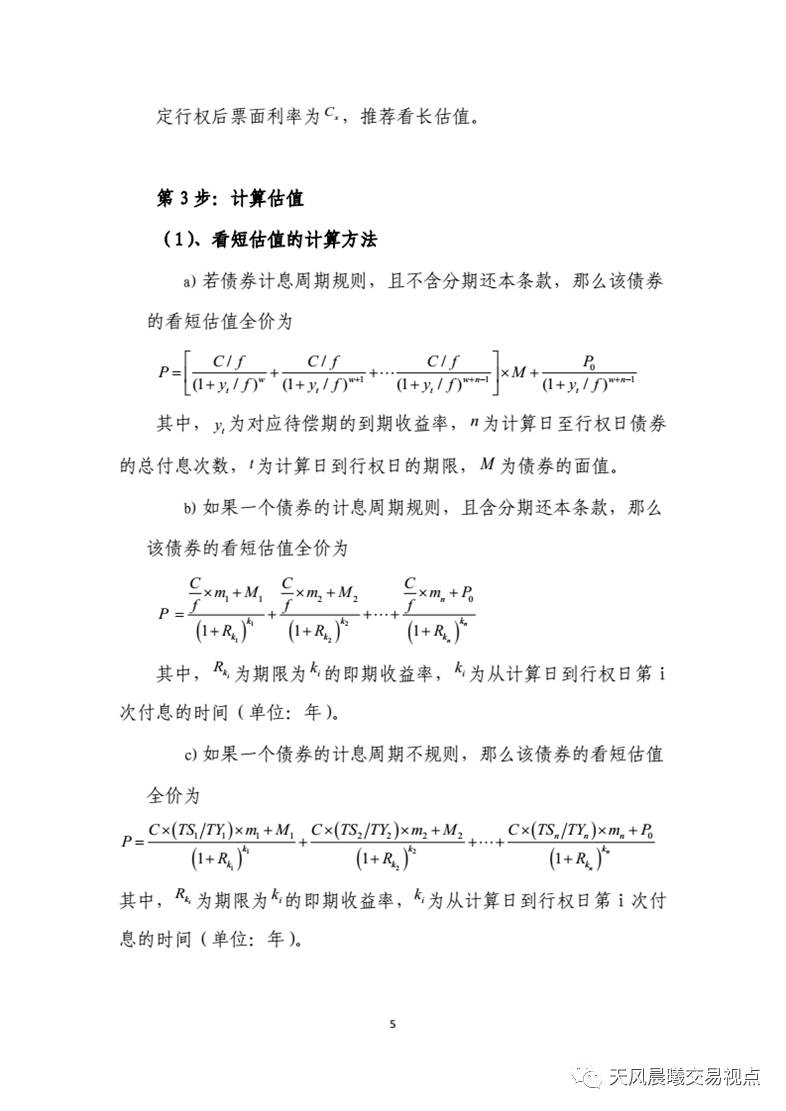

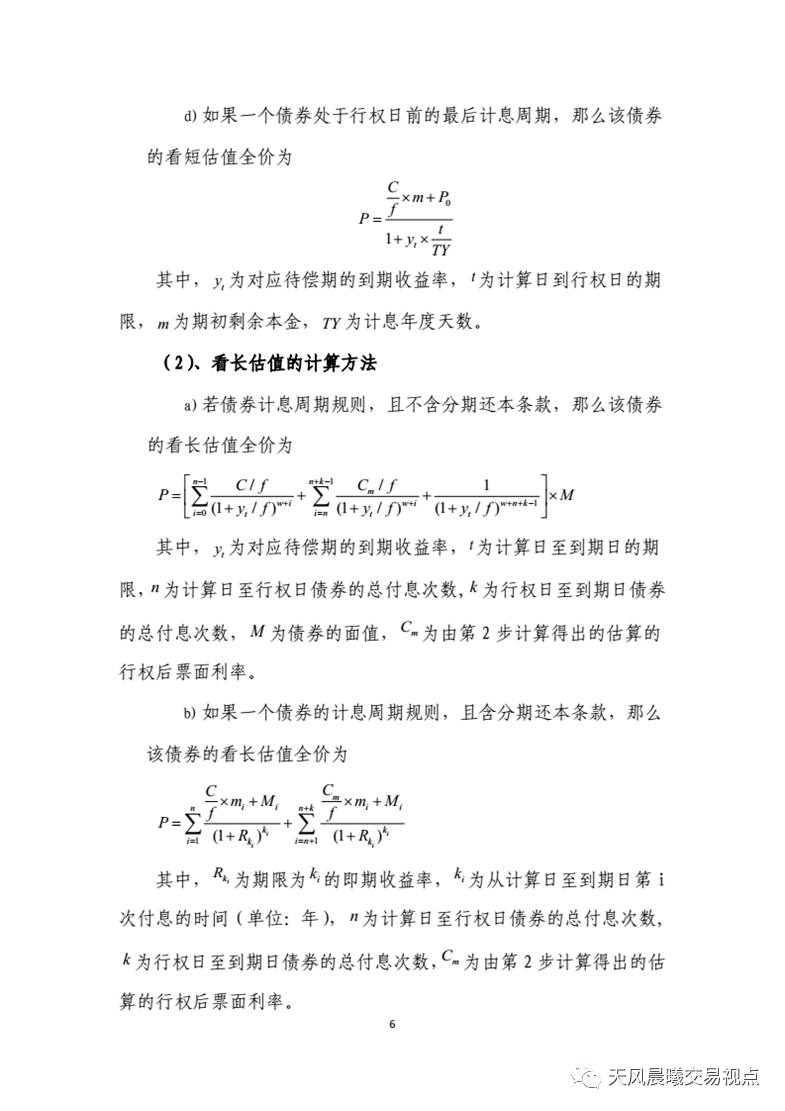

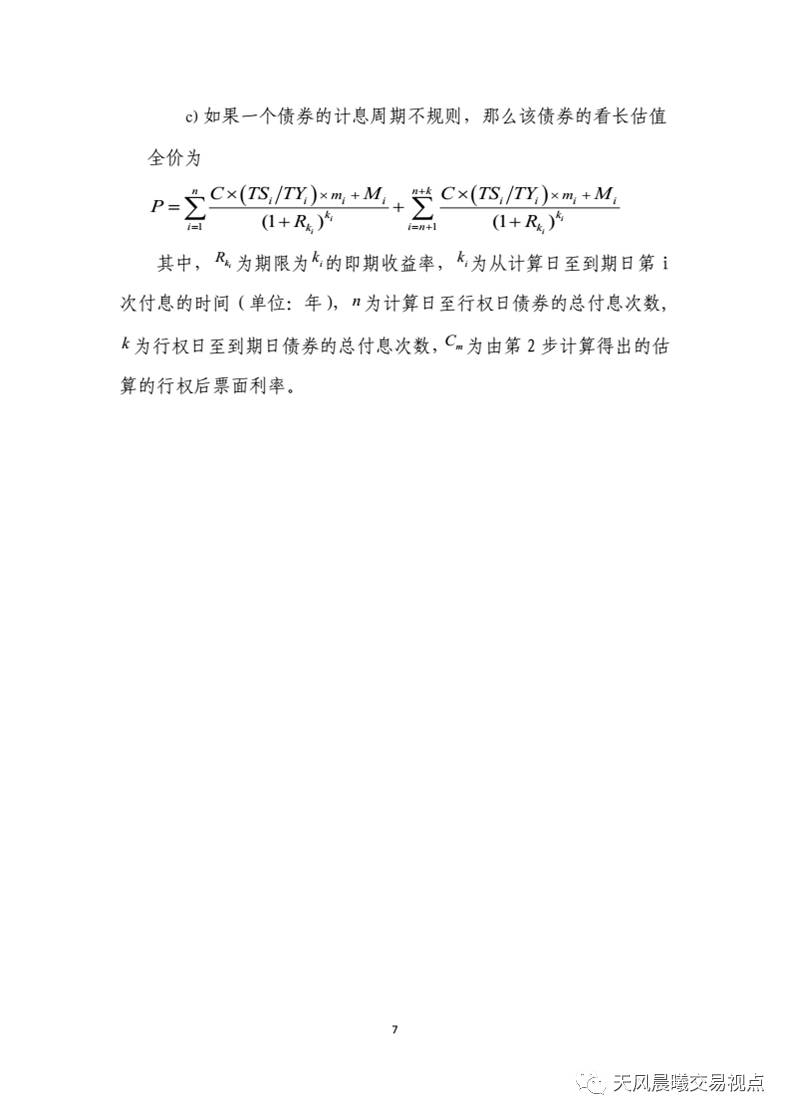

第三步:计算估值

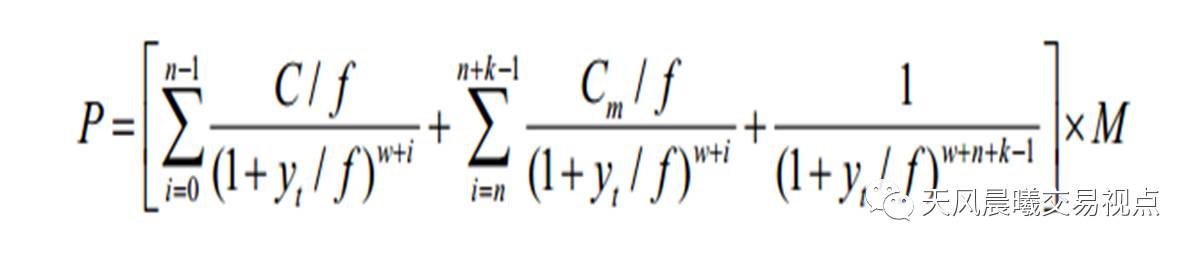

本例中,14汉城投MTN001计息周期规则,且不含分期还本条款,则该券的看长估值全价公式为

其中,

yt为对应代偿期的到期收益率;

t为计算日至行权日的期限;

n为计算日至行权日债券的总付息次数;

k为行权日至到期日债券的总付息次数;

M为债券面值;

Cm为经过第二步计算得出的估算的行权后票面利率;

w=d0/TS,d0为计算日到下一付息日的天数,TS为计算日所在付息周期的天数;

f为年付息次数;。

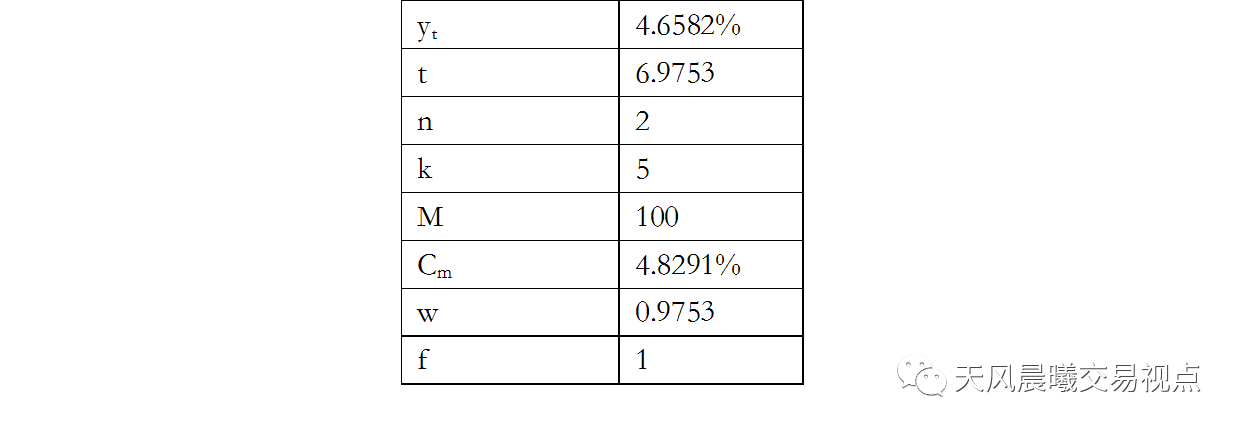

对于14汉城投MTN001,以上参数如下表所示:

根据以上公式和数值,得出P=107.0273,为2017年2月22日该债券的估价全价。

此次含权附息式固定利率债券估值方法的调整主要造成变动较大的债券主要有两个特点:①发行时票面利率较高,即行权后可能的调整空间较大;②未规定行权后票面利率调整幅度的上下限。此类债券的估值方法优化使得估价本身更贴近真实情况,以达到为债券投资者进行风险提示的效果。

附:含投资人回售权和发行人调整票面利率选择权的附息式固定利率债券估值方法(2017 年 2 月版)