趸交是什么意思(趸交的含义)

关注 +「星标」, 及时获最新资讯

【 广告 】

在实现家庭财富增值、积累、保全和资产传承的角色中,它举足轻重,影响深远……

然而一直来,却没有引起多少人的足够赏识和重视。

昔日,多少有点“远在深山人未识”,

今天,正被越来越多的有识人士视若宝典!

它是谁?

它就是商业保险公司的“终身寿险”计划

一、认识“终身寿”

【背景】

国内经济和市场运行的各项数据表明,国家整体发展进入放缓的态势,原因是多方面的,纷繁复杂。其中新冠疫情的常态化和反弹,防不胜防,严重影响到各行各业的正常生产运作和国家各项政策措施的全局部署、落实。国际环境态势更是错综复杂,正经历百年未有之大变局。俄乌纷争,中美关系,欧美摩擦等等,都不断出现变数。

回观国内,国家对未来的经济形势也是谨慎预判,利率下行也将是未来金融格局的趋势。所以,在当前及可以预见的未来,家庭财富的积累、增值、保全和传承,将是很多家庭尤其是中产阶层高净值人士必须面对的课题,在此新态势下,“终身寿”开始进入人们的视野。

1、定义

“终身寿”,是终身寿险的简称,是商业保险公司的一种保险产品,是指保险期限为终身,以被保险人死亡或者全残为给付保险金条件的人寿保险。

2、种类

一般可分为两种,分别是定额终身寿险和增额终身寿险。

3、特点

年缴保费的方式,有趸交、3年、5年、10年、20年等。

定额终身寿的特点:保单自投保生效之日起,至发生理赔、给付或退保时,保额在签订保险合同时就已确定,始终不变。

增额终身寿的特点:“增额”,就是保额会不断增加的意思。自投保生效之日起满一年后至终身,保单保额会逐年递增,且终身增长,时间越长,保额越高。而递增的比例,不同保险公司推出的险种会有所不同,目前大部分保险公司的递增比例在3%左右,较高的为3.5%;受市场发展及监管影响,该比例会逐渐降低,也即可以说,现时递增比例为3.5%的终身寿险性价比较高。

|| “复利” 小讲坛

增额终身寿的保额按3.5%的复利逐年递增,现金价值也逐年递增。当前银行三年期存款利率只有2.75%,余额宝更低。而增额终身寿能够终身锁定利率,白纸黑字写在合同上,无论市场如何变化都不用担心,起到有效防范利率下行风险的作用。

3.5%是“复利”。爱因斯坦曾把复利形容成世界第八大奇迹。短期看,复利的优势并不显著,但是把时间拉长,你就会发现它的“威力”有多大。复利3.5%,30年,相当于单利6.02%;50年,相当于单利9.17%。中长期来看,是非常非常可观的!

举例说明,“复利”和“单利”的差距有多大 !?

复利:用信用卡透支消费5分钱,5年后滚雪球般的复利就是694元;

单利:将5分钱存入银行,预期本息涨至694元,则需2650年!

共同点:终身寿的保障内容中,受人青睐的特征是:保险金理赔给付,可用作被保险人百年后的家族资产“保全”和“再分配”,因为这个理赔款受法律保护,不作遗产处理(若作遗产处理,则可能涉及很多纠纷及遗产税等问题),一般而言也不作为“债务追偿”。

不同点:定额终身和增额终身寿险寿险虽然同属于终身寿险产品,但产品功能各有侧重。

定额终身寿险,侧重风险保障功能,突出身故保障,年交保费相对较为经济,以低保费撬动高保额,防范因被保险人身故导致的经济损失风险。

适合家庭支柱投保,保障功能强,保费便宜,普通人花较少的钱,就能给家庭一个“保底却高额的保障”。

故此,其保单的现金价值相对低些,保单贷款的“理财功能”就较“增额终身寿”会弱些。

增额终身寿险,偏重了储蓄功能,风险保障相对低些,长期储蓄功能更明显。保单的现金价值可持续增长,客户拥有逐年递增的保险金额和身故保障,可以一定程度抵御通货膨胀。

增额终身寿险基本都支持加保、减保和保单贷款,资金使用灵活,被保人可以根据自己在不同阶段的需求,规划资金的使用。

也就是说,增额终身寿还有较重要的“资金提现”功能,以应对资金周转之需。

首先,可减保领取现金价值提现,为一定程度的商务资金需求或家庭急用钱提供了灵活的现金流,解决“燃眉之急”。

其次,可运用保单的现金价值,行使保单贷款功能,解决资金急用问题。这个方法可避免减保造成的保障额度降低,从而影响终身寿高保障的“投保初衷”。

综上所述,增额终身寿险带有理财性质,适合追求资金稳定增长的人群。

4、财富角色

“终身寿”的传承角色更突出一些,投保“终身寿”,一般年交保费都较高,比如10万,10年交,缴费期满后,总额就达100万,对家庭而言这是一笔不小的“财富”;缴费期可任意选择趸交、3年、5年或15年、20年,保费交完后,保险费总额最高可以达300万、500万、1000万。

随着越来越多家庭的收入增加,过1000万也不是“少数派”了,目的就是规划家族财富的安全和稳固,以应对未来可能的不确定性——被保险人身故或家族生意经营风险导致的经济损失。

5、保障角色

“终身寿”无论是定额还是增额,保额一般较高,目的就是加强家庭经济支柱的人身风险保障。

很多终身寿的保障内容中,还会附加“额外(赠予)的意外保障”。

比如,重大自然灾害意外身故/全残额外给付,最高达1000万元。

若发生理赔给付,受益人获得的保险金额较高,对家庭而言,可有效补充特定阶段(投保人身故或全残后家庭陷入艰难日子)的家庭经济缺失和财务紧张,防止家庭支柱发生极端风险,导致家庭陷入经济危机。

二、如何积累财富

保险合同的缴费约定每年一次,有半强制性约束人们节省日常开支,集存起来缴纳保费的特点。因为需每年缴交保费,所以要“量入为出”。

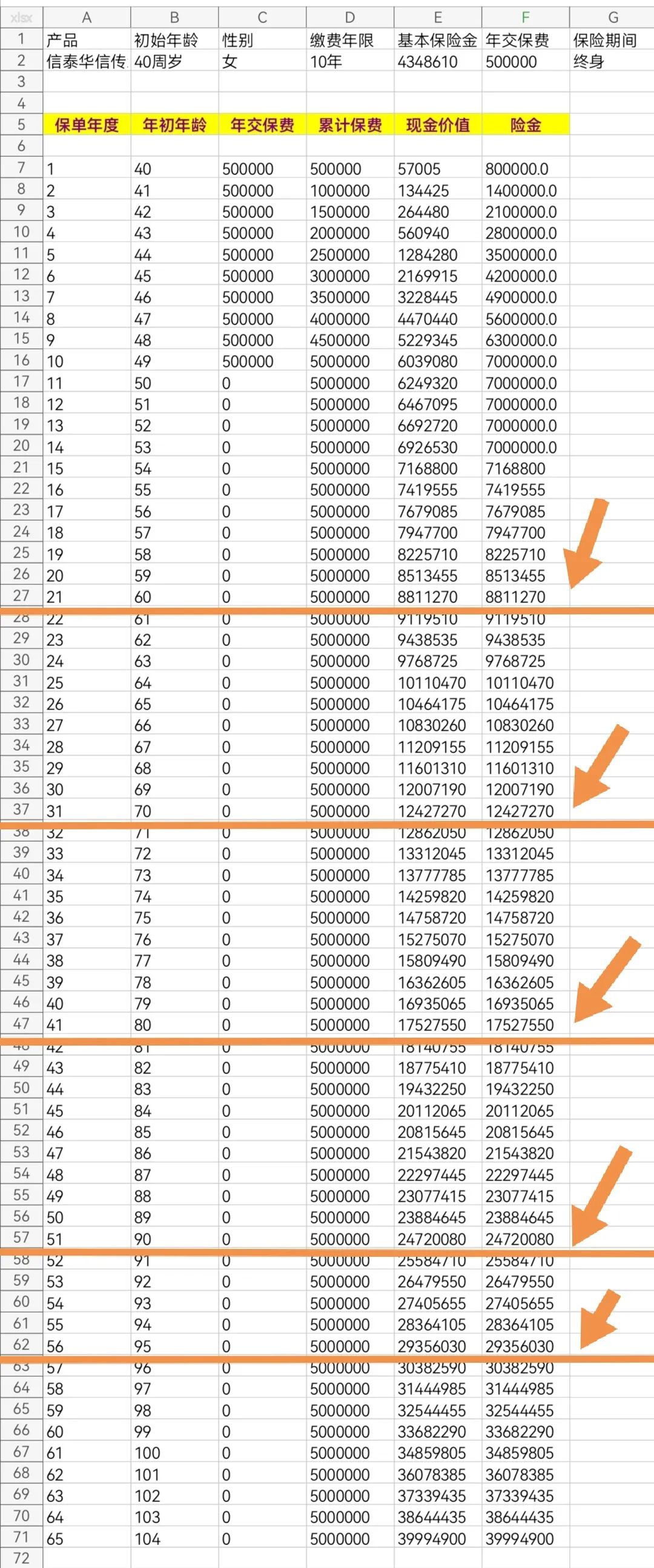

下面,以泛华保险和信泰保险的定制产品——“华信传承终身寿险”为例,说明终身寿的财富积累功能。

被保险人:40岁,女

年交保费:500,000.00元/年

缴费期间:10年交

总缴保费:500万

保障金额:4,348,610.00元

保障期间:终身

额外保障:重大自然灾害意外身故/全残,额外给付等额已交保费,最高累计给付不超过1,000万元。

图 | 泛华保险

从上述投保资讯可以看到,家庭成员中,一个家庭成员的终身寿险计划,到95岁所累积的保险金额/现金价值,已达29,356,030元,接近3000万。如果是夫妻共同投保,那就接近6000万。

对家庭而言,这已是一笔巨额的财富。

其中,该计划有额外保障,重大自然灾害意外身故/全残额外给付已交保费,累计给付最高不超过1000万元。

这就是“终身寿”积累财富之强大功能所呈现的具体表现。

三、如何保全财富

终身寿的保障内容中,最受人青睐的特征是:

保险金理赔给付,可用作被保险人百年后的家族资产“保全”和“再分配”,因为这个理赔款受法律保护,不作遗产处理(若作遗产处理,则可能涉及很多纠纷及遗产税等问题),一般而言也不作为“债务追偿”,从而达到保全家族资产的目的。

四、如何分配财富

终身寿险可通过指定受益人实现财富定向传承。

这样规划的特点在于,家族的财富可以按照主人的意愿,将财富分配到家族成员手中,既避免了财产纷争,又安全且相对公平,为家族的再发展铺平了道路。

五、如何传承财富

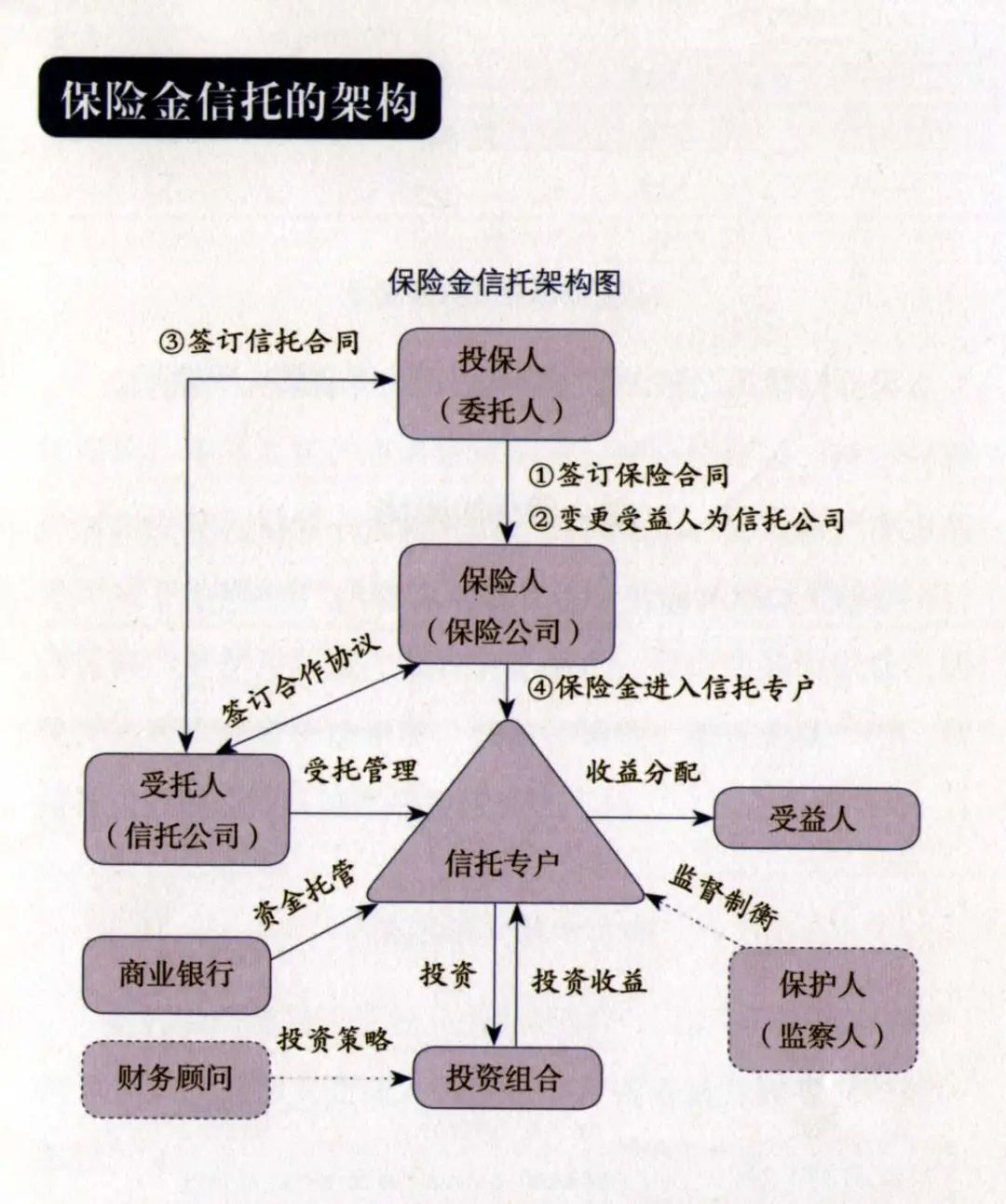

终身寿功能效用的终极“大招”——宝藏级功能:保险金信托。

什么是“保险金信托”?

保险金信托,是指投保人在和保险公司签订保险合同后,以人寿保险单作为信托财产,再和与保险公司合作的信托公司签订合同,约定未来的保险金直接进入信托账户,由信托公司进行管理和运作,并将信托财产及收益按合同约定,分配给信托受益人的信托计划。保险金信托又称人寿保险信托。

其中,保险金信托有一个显著的特点,可以隔离自然人作为投保人的债务风险,防范家庭债务危机。这是因为保险金进入信托账户后,资金的角色发生了转换,不再是保险金,而变成了独立的信托财产,受到相关法律和法规的保护。

除此之外,资产隔离、婚姻财产保护、避免财产纠纷、防止子女挥霍、税务规划等,保险金信托都可满足委托人的财务规划和资产保全需求。

因为委托人可以在信托合同中约定,将信托财产分批定量分配给子女,这样既能使子女获得长期稳定的现金收入,也防止子女缺乏自律挥霍无度。

同时,保险金信托的受益人可以突破保单的“可保利益关系人”范畴,只要和委托人有亲属关系就可以了,而不限制于第一、第二顺序受益人,进而建立更丰富的传承方案。

还有,进入信托的保险金,不像一般的终身寿保单那样,限于一次性给付。而是可以多次分配和安排,可对保险金的使用作出预设规划和限定,使得资金使用更加灵活,也使得家庭财富传承方案更具确定性或针对性。

另外,保险金进入信托后,成为信托财产并由信托公司进行专业管理,能更好地实现保险金的增值、保值。

保险金信托的建立模式和架构,看下图,就可明白。

六、投保适宜人群

1、已充分完善保障类保险计划的人士。保障,是保险的根本,意外险/ “e互助”(泛华旗下互助性保障)、重疾险、医疗险/百万医疗,都应充分构建完善。

2、为子女未来可能出国留学预备教育金、子女未来创业金、婚嫁金储备的家庭,可以考虑利用“终身寿”及早作出计划部署。

3、让养老保障得到进一步落实和完善,夯实退休生活资金安排的人士。

4、需布局未来家族财富传承的人士。

延伸:保险金信托–案例回顾

点击打开超链接详阅

1、

2、

封面图、部分插图来源 | 互联网

——E·N·D——

【 保险,是智者的选择,是现代家庭必备的财务管理宝典 】

|| 理财·专栏 —— 普益基金·账户开设

适宜人群:

满18周岁起,有意向投资理财人士

财务状况:一定经济规划能力及适当风险承受力

用户地域:全国各地

开户方式:互联网手机APP,点击本平台任何一个相关链接,自助下载 “ 普益基金APP ” 安装,注册开户

点击开户:长按“二维码”

打开链接注册开户,获取专属服务,启动“普益基金·定投”财富增长之旅……