趸交是什么意思(什么叫做趸缴)

文字整理|平襄

在保险与康养产业不断结合的趋势下,作为行业主业与核心的保险产品,也仍然是行业最为关注的焦点。在我国加速老龄化的时代背景下,对于养老保障更加迫切、细致与差异化的需求,使得行业必须尽快撑起第三支柱养老保险的重任。同时,在寿险产品面临预定利率调整的当下,行业也急于寻找到更为适合未来市场环境的新形态产品。

在这种远忧近虑之下,面向人口老龄化特点与需求,更加适应我国社会健康与养老要求,并进一步发挥出长期保障与养老功能的寿险产品,无疑直接关乎行业未来的发展,自然也成为每家公司都不得不重点探索的一个重要领域。而毫无疑问的是,这种产品显然将面对着更多、更复杂的现实数据积累与精算技术方面的难题。

在2023年9月21至22日《今日保》举办的2023中国保险与康养产业论坛上,有着多年精算师履历的燕道数科创始人兼CEO娄道永在《老龄化时代的养老规划》主题演讲中,以产品精算的视角,分享了自身对于在老龄化程度不断加深的社会背景下,寿险产品应如何向养老产品进化的深度思考。

以下为娄道永的演讲全文(根据现场速记整理)。

-Insurance Today-

如何理解养老金现状?

为什么说寿险产品是最理想的养老金产品

总体来说,当前我国现状有两个特点,老龄化和低利率。养老规划离不开低利率背景,原来在利率相对较高的时候,产品可以围绕3.5%或者4.025%这种固定收益类型进行设计,但是在低利率时代就会发生相应的变化。比如最近在某互联网平台上就看到一个非常有意思的养老金公司推出的养老产品,这个产品是账户型、里面捆绑了寿险公司所擅长的保证给付责任,即DB责任之外,又加了一些账户性的收益,即DC功能。这个产品我觉得很有创新,非常有意思。

目前有一些值得关注的社会数据,如每个家庭人口数在持续下降,这意味着未来和人有关的服务需求会越来越重要,当然,在老龄化社会这个服务也会越来越贵。此外,这几年退休人数每年都将超过两千万以上,再过十年,当这些人年龄更老的时候,护理险将成为强刚需产品。

而在养老金融方面,这个作为养老第三支柱的领域和美国这类成熟市场相比,还是有着较大差距。三年前市场上寿险公司或者其他公司销售的以养老为名义的产品基本都是快返型。当前却已经发生了很大变化,目前市场上五年以后返还的年金险也很少见了,终于要把真正以养老为目标的养老年金保险作为主流,这是很有意思的变化。

从数据可以看出,我国社保养老金的替代率是很低的,而且是还在逐年下降。所以商业养老保险的空间肯定越来越大。我们应该怎么理解养老金?怎么理解具有中国特性的养老金?

首先养老金一定要符合长期属性,现在大家对于养老的跨度周期很长,40岁左右开始规划,如果按照平均80多岁的预期寿命,这个时间将达到40年。

另外是安全,老了以后人的风险承受能力,风险识别能力都会下降,养老产品如果没有安全性,老人家又没有再创收的能力,那会怎么样?比如基金型的产品遇到类似2008年那样的金融危机,这种事情显然也难以预测。

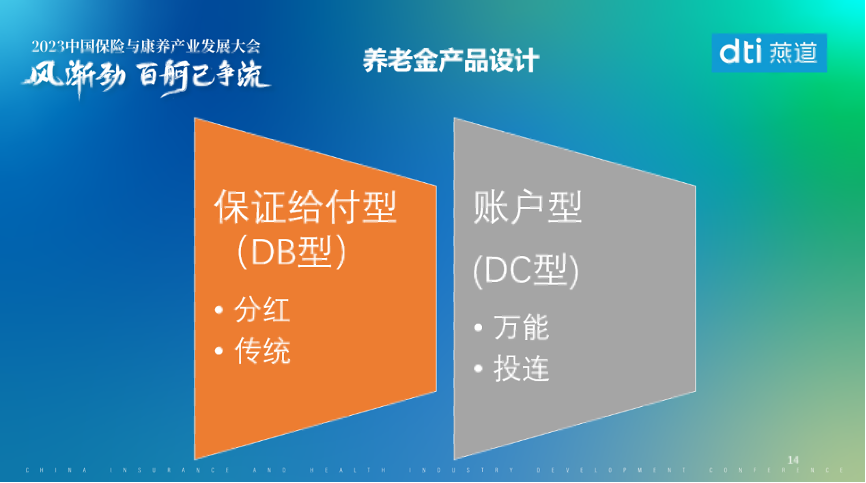

此外就是稳定。符合这三个要求的产品,我认为最理想的就是养老保险产品。总体来讲,养老金产品有着两个阶段,第一个阶段是积累期,第二个阶段是领取期。现在我国所有相关的保险产品基本上在积累期阶段,有着各种交费模式,趸交、5年交、10年交等,领取期则更为灵活丰富,保证领取、或者账户型领取(不保证)、生存领取等等,这些形成了当前寿险养老金产品的架构。

-Insurance Today-

养老保险产品正面临类型上的变化

混合式的创新产品已在探索

个人养老金的产品架构方面:一种是保证给付型,即DB型。这一类产品寿险公司做得比较多,之前利率较高的时代是以传统寿险为主,低利率时代则必然会走向以分红型和万能型的产品类型为主,在领取阶段可以有长期的保证年金、再结合生存年金。

但显然,养老金的产品类型也会越来越丰富,我相信万能或者是投连类型的账户产品,即DC型产品会越来越丰富,当然也包括基金类型。

在如今的市场阶段,寿险公司提供的产品正在从原来预定利率3.5%类产品逐渐走向了3%这一类产品,以及2.5%加分红,或者是2%保底的万能。在一些高净值的场景中,投连类产品也很可能成为中高净值人群选择的一种方向。

这就是产品整体类型上面临的变化。

目前税收递延缴纳优惠的个人养老金还融合了银行储蓄、公募基金、银行理财等。其中银行理财期限偏短,储蓄存款期限也是中短期。公募基金风险相对较高,不大适合于风险保守型以及年龄偏大的客户。

虽然商业养老保险在保险公司中整体上看似热度并不太高,但几家头部公司都非常积极,毕竟从获客角度出发,具有纳税能力的客户其实对保险公司而言,本身就是优质的客户,而现在个人养老金的税优属性是能帮助险企找到这些优质客户的。可能很多保险机构对个人养老金客户的获客还有所疏忽,不过很多人也已经看到这个领域。

-Insurance Today-

新形势下的养老规划

两种思路下的殊途同归

在养老领域我们的产品形态已经越来越丰富,后面就是规划的问题。那么多金融产品应怎样去做更好的规划?养老金融的市场相当大,如今,银行存款数字仍远不止100万亿,在利率下行大背景下,大多数金融投资趋势都偏向于审慎和保守。存款中很多不具备养老特征的储蓄,约70%至80%都是短期甚至一年期以内,如果能有10%左右的转化,一些专业机构预估,应该达到20万亿的海量市场。

养老金退休金规划有两种方法,作为精算师,我习惯量入为出,用替代率做规划。养老金替代率多少是合理的?比如55%最低,60%、70%、80%,甚至有金融机构可以给高端客户做到90%的替代率。通过替代率规划出达到这个水平的养老金,这是一种方式。

还有一种方式是量出为入,做寿险顾问营销的伙伴们特别熟悉的方法。这种方法是考虑退休以后怎么安排养老生活,是进入高端养老社区,是旅居生活,还是就在城市小区附近或者某个城市内生活,不同的规划就有不同的支出及现金流安排,根据这个现金流安排再规划自己的养老金。

量入为出、量出为入两种方法没有对错,这和销售场景、销售能力和培训有关。不过这些情况下,养老金规划都需要理性考虑。

首先是客户的生命周期、风险偏好,还有就是考量当前已经拥有的养老金情况,从替代率来看找到合适的层次。社保、企业年金、各类养老金、其他金融资产以及商业保险等都在已经拥有的养老金范畴之内。

之后,我们再进行理性的养老金规划,整体规划的模型还是比较复杂的,没有系统支持很难实现理性决策。在发达市场,养老金规划是非常专业的技术工作,养老金精算师在海外也是精算师群体中收入与地位的顶流。

同时,我们还要考虑养老金销售的适当性。比如,我们不能为所有人的养老规划中都进行基金配置,因为风险承受能力等方面差异很大,所以我认为,在养老金销售中,要做到把合适产品通过有资格的队伍卖给适当的客户,这个非常重要。

-Insurance Today-