长沙车辆抵押贷款公司(抵押长沙贷款车辆公司怎么办)

专业助贷▏信用贷款 /抵押贷款/ 房屋抵押贷款/ 车辆抵押贷款/ 企业贷款

▼点击下方“小夏咨询室”关注公众号设为星标

精准匹配银行方案,让你贷款不走弯路。

写于2023年2月

文▏小夏咨询夏先森

对于没有看过我文章的朋友,可能还不很清楚什么叫“转贷置换”?

首先我们先了解一下:什么是“转贷”

用白话文来讲:转贷就是重新申请一笔新的贷款替换老的贷款。

主要表现为:高利率转低利率,银行转银行或者是机构转银行,还款方式单一不合适的转换成还款方式灵活的。

那什么是“转贷置换”呢?

转贷置换的含义就是指将原本名下的按揭/房抵贷款的房子,通过垫资结清的方式,结清尾款解押再重新抵押给另一家银行。这种方式就是“转贷置换”。

为什么要“转贷置换”呢?

因为通过“转贷置换”,可以在贷款年限、利率方面、还款方式方面等方面根据自己的实际情况,选择合适自己的产品。

现在有哪些适合“转贷置换”的呢?

1、商业按揭贷款转公积金按揭贷款(商转公)

现在在长沙的公积金按揭贷款利率,首套房的利率在3.1%,而商业按揭贷款利率最低也要年化4.1%。所以,符合公积金按揭贷款的是完全可以“商转公”的,因为这样操作可以省不少利息。

2、商业按揭贷款年化率在5%以上的转年化3.65%的房屋抵押经营贷

如果你是在近几年买的房子,贷款利率刚好是在高位站岗的,同时又是做生意的,且收入可观的,那完全可以将商业按揭贷款置换成房屋抵押经营贷的。

如图下对比:

如按揭100万

置

换

经营贷

年化利率5.8%以上

年化利率3.7%左右

30年等额本息

20年等额本息

月供:5867.35元

5902.89元

总利息:111.23万元

总利息:41.67万元

从图上表格可以看出,月供差距不大,总利息却减少了60%,比原房贷省了69.56万元。

但是要注意:小夏这里的经营贷等额本息20年,不是纯20年,是按照经营贷还款方式的分摊20年等额本息来算的,而实际周期只有5年。5年以后,就要重新申请。因为如果想申请经营贷低利率的一般都是在1-10年之内。

我们都知道,现在贷款利率是下降的趋势,将来房抵经营贷款也会随着下降,而申请的房抵经营贷利率,是固定利率。如果要想降低经营贷利率只能重新申请。

所以对于申请周期5年来说,也是一个优势,如果5年以后利率降至1点几或2点几呢,是不是又节省了大部分利息。只是多发了时间而已。

3、信用贷款转房屋抵押贷款

众所周知,信用贷款的还款年限通常只有3年期,利率也非常高,而且还款方式大部分都是等额本息,若是申请了多笔信用贷款,会造成巨大的月供压力,如一旦不能支撑下去,则毫无疑问会选择以贷养贷,最后一定会出现逾期或全面暴雷的情况。

上文小夏讲了,需要转贷置换的几种情况,那有哪些好处呢?

1、节省利息,减少不必要的开支:

通过转贷置换的方式,将申请新的低息贷款替换掉原来高息的贷款,可以有效降低自己所欠款支出的利息;

2、降低月供还款,减轻当前的经济压力:

一般情况下,我们的按揭贷款主要有等额本息与等额本金两种还款方式选择,当我们置换成抵押贷款以后,还款方式有多种选择:先息后本、等额本息等多种随借随还的还款方式;

因此,通过转贷置换的还款方式,我们能在一定程度上降低我们的月供还款的压力;

3、能够释放出更多的贷款额度,获得更多的流动资金:

如果你的房子是早起购置的,可以通过转贷置换的方式,可以把该房产的增值部分贷出来,这样手上就能获得一笔超低利息的备用金。

例如:在2016年之前在长沙购买的房产,原价值是80万左右,目前市场价值是160万,我们就可以根据当前的是市值和银行政策将增值部分的80万资金通过转贷置换的方式释放出来,这个对于一些企业老板或一些继续用钱的朋友来说,是一个非常不错的融资方式;

4、负债重组,优化个人征信及资质:

这个对于当前名下拥有多笔不同性质的贷款,比如说:房贷、车贷、信用卡、小贷、网贷等等,我们可以通过“转贷置换”的方式,讲这些高月供压力、高利息的负债全部转化成一笔低利息的抵押贷款:

这个也可以说成是一笔债务重组,让自己名下的多笔债务,置换成只需要偿还一笔贷款月供,这样可以达到还款清晰明了可控;

同时,这样可以更有利于我们规划自己名下的负债,解决“多头借贷”、“高息贷款”、“以贷养贷”等影响我们的个人征信负债率及贷款机构数。

这样可以达到优化了我们的债务、能够真真切切的帮助我们减少每个月的还款支出。

“转贷置换”的注意事项

虽然转贷置换有这么多好处,但是转贷并不是我们想象中的那么容易:

1、要清楚知道,目前有哪些银行的产品是符合你自身要求;

2、房子要有房产证,而且必须是全款房,如果是按揭房,置换的时候,需要找垫资公司过桥,如果是期房的,那就置换不了。

3、如果是置换成经营贷,那么则需要营业执照,如果说没有营业执照,后期又想置换的话,最好提前规划,注册一个营业执照,注册个体户就行。

4、长沙的经营贷并不是直接放至你的账户的,而是需要放在一个第三方的授课账户,因此,还需要你找一个第三方账户;

5、虽然房子是硬性抵押物,但是银行还是征信有一定的要求,特别是想申请低息的贷款时候,对征信的要求也越严格;所以,平时还是需要对自己的征信要爱护,少查询,不要逾期,特别是房贷逾期;

“转贷置换”的风险点有哪些?

01 – 营业执照:

不同的银行对于营业执照的注册时间要求也不同,是否有实际经营,经营流水等要求也各不相同,如果说只是单纯的为了转贷置换,自己申请注册营业执照的时候,一定要谨慎,毕竟这些都是要成本的,最好注册之前,咨询一下专业的助贷人员;

02 -资金的成本:

在办理“转贷置换”的过程中,首先我们需要结清上一家的尾款,不管是按揭房还抵押房,特殊是自己没有资金,需要找垫资公司的时候,同样也要注意,像长沙市场,一般直接过桥的成本是在千1至千2之间,同时还会收取一个1000元至2500元之间的跟单费;

03 – 贷款到期还款压力大:

上文我提过,如果是申请低息的经营贷的时候,有个归本的问题,由于不同的银行产品,有的是每年都需要归本,有的是三年或五年归本,有的是每年归本3%至5%;

如果我们的资金回笼不及时,那么就会出现需要垫资归本或申请新的贷款来归本,如果是找的垫资归本的,像那种一年归本一次的,银行都会复核,如征信有问题,银行非常有可能不给你续贷了,到时你的垫资成本就非常高了。

所以,申请的时候,一定要根据自身的情况来做哪家银行的产品;

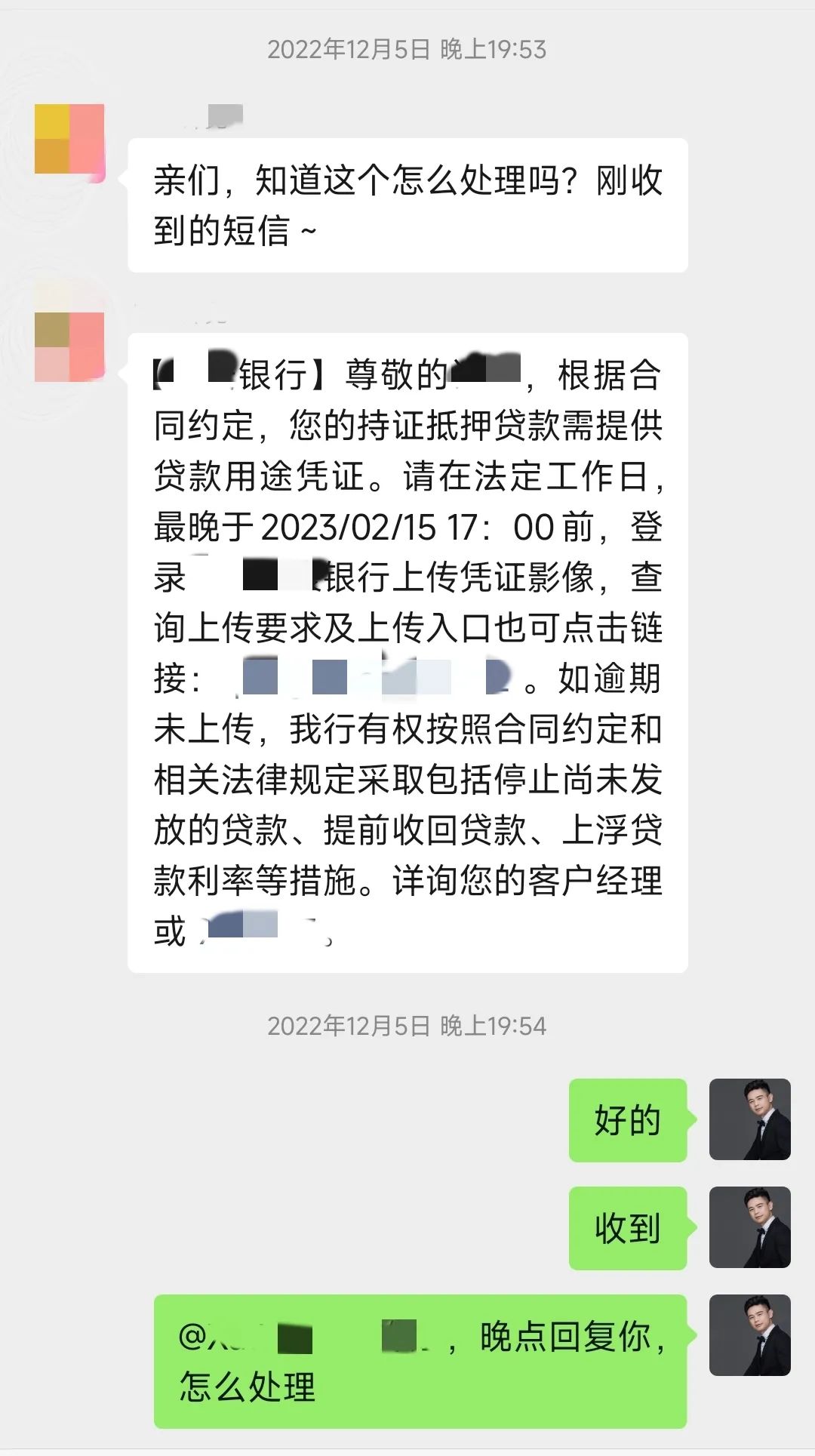

04 – 被抽贷的风险:

这个问题,我想很多朋友关心的问题,说实话,对于被抽贷的风险,不是没有,而是非常少,那些被抽贷的,大部分都是资金使用违规,或者是资金走向有问题的,才会被抽贷;

当然,还有一种情况,是这个客户比较倒霉,当好被银行抽查到,需要提供相应的资料,如果没有提供相应的资料证明你的资金使用用途,也会被抽贷。而关于这个问题,去年,小夏的客户“有幸”碰到了,不过,因为我们是提供相应的贷后管理服务,第一时间,就给客户处理了。

所以,申请经营贷的时候,一定要找正规的中介贷款公司办理,因为只有正规的中介贷款公司,才会有这种服务,如果是找的背包客或者是不正规的,这些你只能自己解决了。

05 – 续贷的风险:

我们要知道,房抵经营贷相比按揭贷款,贷款的期限一般都会比较短:只有3年、5年、10年;万一到期后银行不给续贷了,你将面临的巨额还款压力,所以,需要提前安排规划;

06 – 流程比较繁琐:

如果是全款房,流程就相对比较简单,如果是按揭转贷或是抵押转贷的话,就会涉及到结清按揭/抵押和办理抵押两个环节,一般要经过审核材料,面谈,下户,实地勘察,公证抵押等流程,审批放款时间较长,一般需要15个工作日,当然,如果配合度高,审批时间也会大大缩短;

07 -结清尾款的时间点:

我觉得这个风险点,我还是有必要讲一下,想按揭转贷或是抵押转贷,一般是先申请要抵押的银行,出批复以后,再去原银行结清尾款。千万不要先结清原银行的尾款,再去申请抵押的银行。切记!切记!

小夏总结:我这里讲的“转贷置换”主要是以房子为媒介,进行置换;因为只有抵押贷款才能申请到低息的利率,达到债务的置换;如果是信用贷款,说实话,我觉得比较难操作的,你想想,信用贷款看重的是负债,负债越高,申请的利息就越高,根本就达不到置换的要求;

精准匹配银行方案,让你贷款不走弯路;无论家庭还是企业都离不开金融,你021可以让你身边多一位了解金融的朋友;