保险公司银行贷款担保(保险公司贷款担保业务)

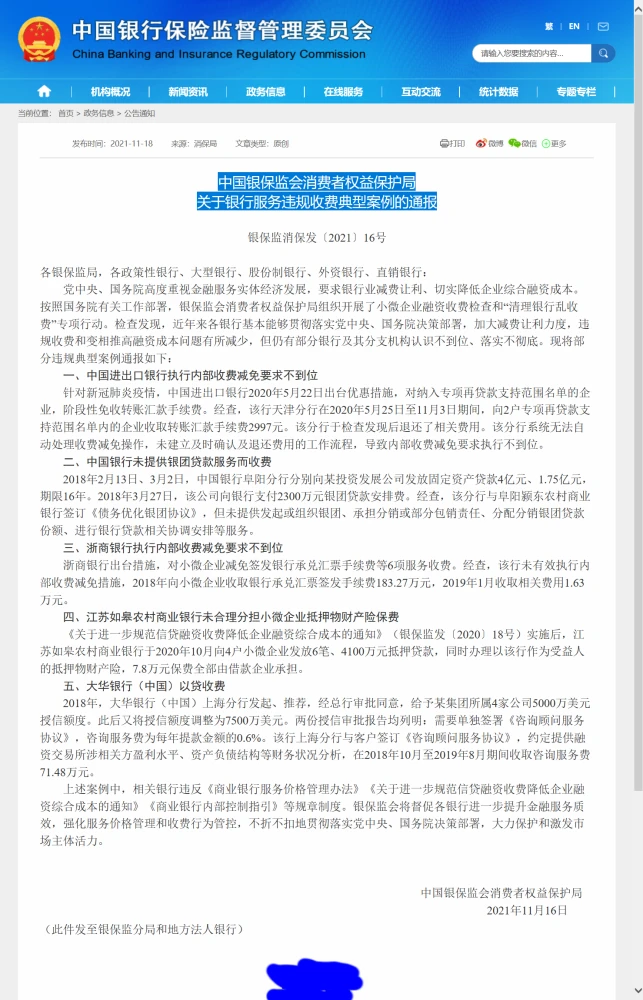

银保监会网站公布了银行乱收费的典型案例。银行放贷过程中收取咨询费,保险费,手续费,安排费等花样名目,这实际上形成了高利贷。大华银行是总部在新加坡的外资银行,在贷款过程中向企业收取0.6%的咨询费被查处,作为典型案例通报。其实,借款过程中乱收费的不仅仅是一些银行的习惯做法。现在兴起的各小额贷款公司,消费金融公司,银行网络贷款机构有很多机构也在突破名目收保险费,手续费等。银行卡持卡人,逾期偿还信用卡会被银行上报征信机构,记录不良信用。银行违规经营乱收费被监管机构处罚,却不见银行上征信不良名单。

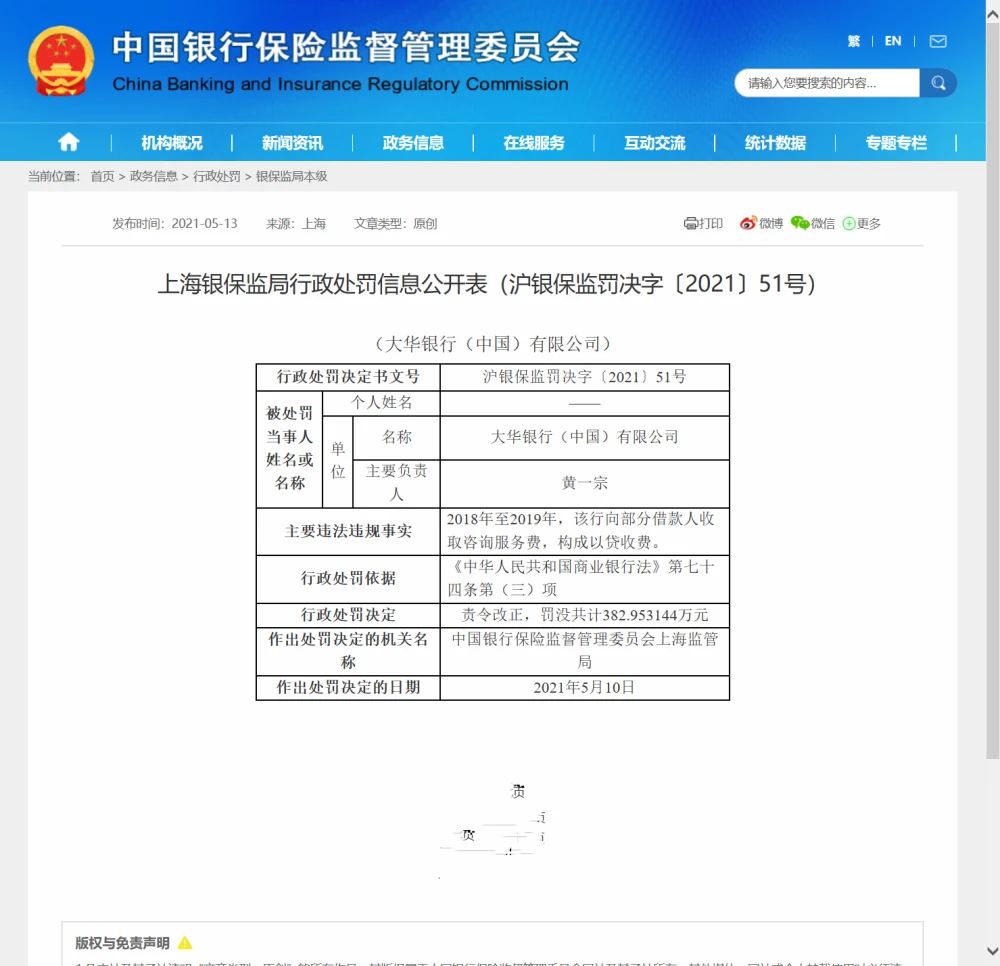

2021年11月16日,中国银保监会消费者权益保护局通报:2018年,大华银行(中国)上海分行给予某集团所属4家公司授信额度调整为7500万美元。授信审批报告列明:需要单独签署《咨询顾问服务协议》,咨询服务费为每年提款金额的0.6%。在2018年10月至2019年8月期间收取咨询服务费71.48万元。上海市银保监局沪银保监罚决字〔2021〕51号对大华银行作出责令改正,罚没共计382.953144万元的行政处罚。

同时,江苏如皋农村商业银行2020年10月向4户小微企业发放6笔、4100万元抵押贷款,同时办理以该行作为受益人的抵押物财产险,7.8万元保费全部由借款企业承担。银保监会依法处罚并通报。

贷款过程中向借款人收取各种费用,增加了借款成本。表面上银行或贷款公司和借款人签订了收取费用的担保合同、咨询费合同、抵押物保险合同等,双方自愿交易。但是,这实际上是强迫交易的捆绑交易行为。借款人之所以向银行和贷款公司借钱,是因为面临了资金困难,不得已而为之。银行和贷款公司巧立名目收取的各种费用,增加用款成本,造成借款人还款压力,由此引发逾期或者最终无力还款,引发纠纷。

众所周知,无论是银行,还是小额贷款公司等,借贷的利息都是直接或间接地受到监管和调控的,过高的借款利息不受法律保护。比如,最高人民法院司法解释将民间借贷利息限定为“一年期贷款市场报价利率四倍” 。很多贷款公司在发放贷款过程中,和借款人签订借款合同,捆绑签订保险或担保合同,保险和担保费用全部由借款人承担。借款利息18%-24%,保险和担保费用12%,这样借款利息就成了36%。这样一来就是明显的高利贷。借款人还了一部分借款后,无能力继续还款,形成不良债务。很多还不起高额贷款利息的借款人,反而不觉得这是什么失信行为,而是借款人放高利贷造成的恶果。虽然,现在银行和贷款公司委托专门机构进行骚扰式逼债,但是这样的效果不理想,反而会引发很多社会问题。

执行信息公开网上,进入法院失信黑名单的人数已经700多万人了。这还不包括因为信用卡逾期被银行报送征信机构的不良信用记录人员。 这么多失信人,尤其是年轻人因为借款无法偿还而被打入失信黑名单。虽然说失信黑名单是不守信人员的应得报应,但,这样的人越来越多,将会严重阻碍社会的创新和发展。年轻人都被高额的债务困扰,如何把心思用在劳动创造价值,用在创业和创新发展上。这不是简单地说年轻人不自律的问题。银行和贷款公司放贷过程中,巧立名目乱收费,增加借款成本,形成高利贷,不良的催收方式,失信惩戒制度的不完善造成失信人员越来越多。

失信人员名单“黑名单”制度仅仅是限制相关人员的借款资格,曝光了身份。但是改变不了相关人员短期无力还款的事实,而限制措施又制约了其收入增长的方式。所以从失信名单惩戒制度反推,就要根本解决银行和贷款机构过高的借款利息,对银行和贷款机构放贷过程中变相收取各种形式的咨询费,保险费,担保费,平台会员费等费用的,法院不支持其全部诉讼请求。这既是为借款人减负,也是为放贷人减少不良贷款形成,同时,减少失信人员名单。为社会发展注入更多的人力资源。