车贷利率怎么算(贷车利率怎么算)

近几年随着信贷条件的放松,年轻人预支消费的习惯已逐渐培养起来,各种网络贷款满天飞。当你看中一样东西,手头上钱又不够,亲朋好友也凑不了,只能去找第三方机构贷款…但你真的会计算“贷款利息”吗?

目前市面上贷款类型和渠道很多:

房贷、车贷、信用贷、抵押贷等,不仅传统银行可以做,各种小额贷款公司、互联网金融平台(如支付宝、微信、度小满、京东金融、360借条等),也都能迅速贷款给我们,一解燃眉之急。

相信不少华友一天内会接到好几个推销信用贷款电话,路上逛街也会收到好几张各个贷款公司客户经理发的小卡片,以看似极低的利率吸引你……

那么贷款客户经理吹嘘的“低利率”,是真的吗?

当我们接到一个贷款推销电话,如何第一时间判断出,这笔钱值不值得借,实际利率高不高呢?

这事细说起来,门道可谓多多。如果我们稍不注意,可能就会掉进“高利贷”的陷阱之中。

1.很多贷款公司,往往不会让你一眼就看明白实际利率!

在我们的经验中,最头疼的往往不是贷款的琐碎流程,而是贷款中名目繁多的名词,各种利率、费率让客户傻傻分不清楚。

面对贷款推销人员伶俐而周到的推销,脑子一团乱麻的我们也容易陷入两难。

这些繁复的名词,往往将贷款的实际利率藏的非常深,如果借款人不会算,又急于用钱,可能就不是多付一百两百的利息的差距了。

所以,理清这些名词的意思和背后的逻辑,对我们花最少的钱贷到最合适的款,就具有很大意义。

2.最狡猾的两个敌人:费率和利率

总的来说,现在借钱的成本,大概用两种名词来描述:一种是费率,一种是利率。

利率是大家比较好理解的,如果想知道年利率,只需要将日利率乘以360,或者月利率乘以12,就可以了。

比如,贷款日利率是0.09%,那么:

月利率就是0.09%×30=2.7%

年利率就是0.09%×360=32.4%

但是很多时候,贷款的利息并不简单地以利率来计算,而是用更让人费解的【费率】这个词。如果我们以为利率和费率是同一种东西,我们就输了。

事实上,费率要换算成利率,还要复杂很多。

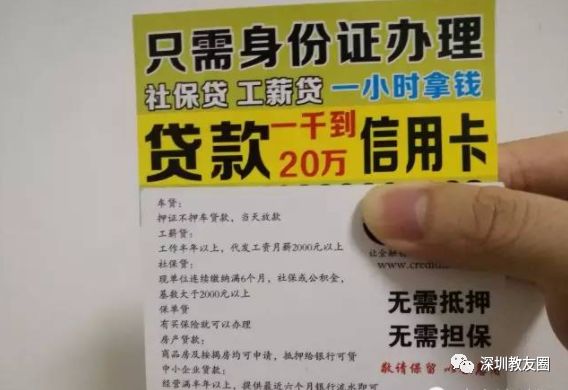

上图是某贷款公司发的传单,上面就是以月费率作为计息依据的(看清楚是月费率)

那么是不是直接将月费率乘以12,就是年利率了呢?

No,没那么简单!

将月费率换算成实际年利率,有一套非常复杂的公式。为了方便大家记忆,这里只介绍一种最简单的计算方式。

如果有人跟你说,要按X%月费率or月管理费率借你钱,你就直接套用这个公式就好:

月费率X%×N×24÷(N+1)=实际年利率%

注:其中N代表借了几个月。

代入理解:

1、假设该笔等额还款的借款周期为12个月,那么实际利率为年费率(月费率x12)乘以1.846;

2、假设该笔等额还款的借款周期为60个月,那么实际利率为年费率(月费率x12)乘以1.967;

粗略计算,可以近似乘以2!速记!

以上图的月费率为例,假如我们贷款12个月,我们来算算,这个贷款平台的实际贷款年利率是多少?

即:0.78%×12×24÷(12+1)=17.27%

看上去挺高了吧?如果还有其它手续费,整体的利率可能就超过20%了。

所以,大家在贷款时千万要看清计息的名词,月费率换算成实际年利率,并不是直接乘以12,而需要套入上面的公式。

3.更深的陷阱你不知道

此外,还款方式,也将影响你的利息的高低。

以下图某网络贷款为例。

贷款10,000元,期限6个月,等额本息的还款方式,每月还1844.22元之外,居然还有额外手续费200元!

六个月下来,加上手续费,总共要还11000多,除去要还的本金10000,利息总共是1000多,好像也才百分之十多的利率哦?

如果我们这样想,那又掉入“窟窿”啦。

这里的关键是还款方式。

等额本息下借款本金是会不断减少的,我们每个月还的1844.22元里,就包含了一部分的本金。也就是说,很大一部分本金我们并没有使用满整个贷款期,就还回去了,因此这样下来,实际贷款利率其实远不止百分之十多……(实际测算大概是年费率的1.8~2倍左右)

那是不是等额还款产品就不好呢?倒也不是!看产品详情,比如市面上一款“100万/5年分期/年费率2.1%”的产品,小编认为就非常不错,产品使用年限长,并且每年纯利息支出额其实是非常少的,一年100万,只需要支出21000元利息。办理等额还款产品,一定要办理大行的靠谱产品,才能最大程度避免掉坑。

这里就相当于给大家提个醒吧,早点学会计算贷款利息!用款明明白白!