用汽车贷款的平台(用车子贷款平台)

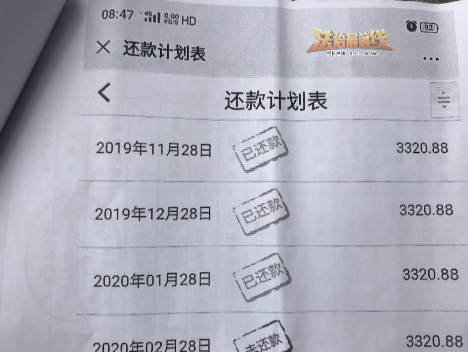

黄先生称,他从银行申请的汽车贷款批下来了,批给车行了,但是车一直没见踪影。银行要求黄先生每月还贷2600元,3年还清;如今黄先生还贷了几个月,但依然没得见过爱车。

黄先生到底陷入了怎样的骗局?

”零首付“购车 馅饼还是陷阱?

2019年12月,黄先生通过朋友介绍认识南宁某车行老板黄某,黄某称,黄先生可以“零首付”购车。黄先生坦言,当时,自己确实对“零首付”购车的噱头动了心。

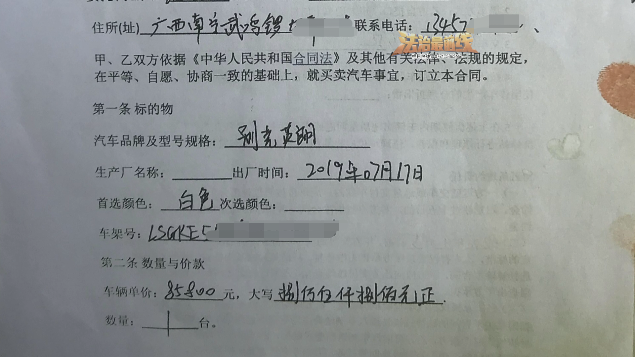

紧接着,车行老板黄某用手机拍了几张新车的图片给黄先生,黄先生一眼就看中了其中一辆价值8万多元的新车。

随后,车行老板黄某便带黄先生到店看车,看车后,黄先生也表示十分满意,双方于是进行了进一步商谈。

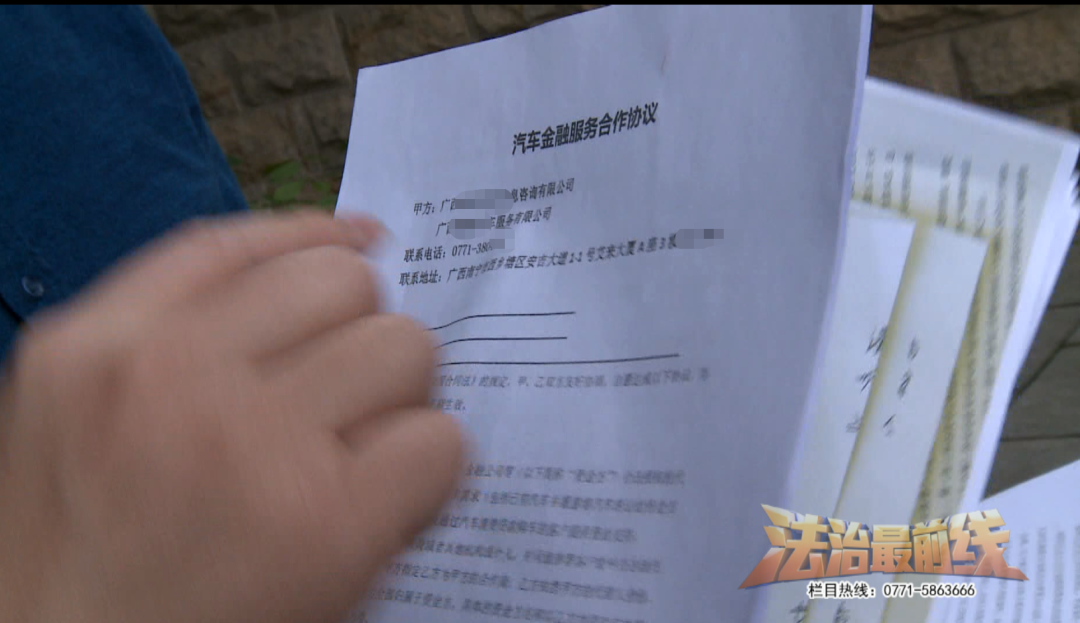

不过在商谈前,车行老板黄某给黄先生介绍了华晨东亚汽车金融有限公司(金融贷款公司)的业务员李先生,三方商量买车、车贷事宜,很快,在李先生的帮助下,银行批准了黄先生买车的贷款。

购车者月供上千 车都没见过?

业务员李先生说,黄先生是2019年12月初申请贷款的,12月27日,贷款就批下来了,“批给了车行老板黄某那里。”

黄先生告诉记者,从贷款审批下来起,他一个月就要还2593元,银行要求三年付清。按理说,车贷办下来以后,黄先生只要在金融公司的帮忙下取车、上牌,这单交易就算完成了。但就是在这个节骨眼儿上,意想不到的事情发生了。

华晨东亚汽车金融有限公司业务员 李先生:我约了客户黄先生与车行老板黄某于2020年1月7日签订了《购车合同》,然后,车行那边又约了客户黄先生到北湖路那边看了样车,但是,我后来也去看了样车,发现没有客户说的那个车号的车,也就是说,车行给客户的是虚假信息,骗客户的。

求助人黄先生此时也发现了端倪,“自从签订了《购车合同》以后,打电话给车行老板,他有时电话不接、微信也不回,我就觉得不对劲了。”

事到如今,黄先生每月向银行还贷将近2600元,但车都没得见过。

金融公司的业务员李先生说,他和车行老板黄某早在2017年就相识了,“之前,我们也合作过几单生意,彼此还算了解,也比较信任,但没想到这次连自己也联系不上他(黄某)了。”

更令人不安的是,除了黄先生“中招”之外,据金融公司的业务员李先生称,他手上还有三个客户也遇到了一样的困境。

蒙先生也是通过朋友介绍认识了车行黄某,并于2019年10月从银行贷款9万多块钱购买新车。如今,还了4个月的贷款,车也没见过。

求助人 蒙先生:我也是看了那部车,车的保险费我也交了。

苏先生也是其中的受害人之一。事情发展到今天,他已经不想要什么新车了。

求助人 苏先生:就希望这个车行把钱交给银行,结清我的贷款得了,我不想要那部车了,真的。

据李先生称,在这些受骗的购车者中,只有黄先生一人与车行签订了《购车合同》,其他人向银行申请的车辆贷款下放到车行车,没签订《购车合同》,也没见过车。

车行易主 办公地点退租欠租

1月11日,李先生召集黄先生等多名购车人到南宁市公安局明秀派出所报案。民警找到车行老板黄某后,建议买卖双方协商解决此事。

之后,记者陪同李先生等人来到黄某公司所在地,发现黄某租用的两处办公地地点大门均已上锁。

记者电话联系物业公司得知,黄某租用的一处办公地点已经退租,另一处办公地点虽然没有退租,但已欠了几个月的物业费和水电费。

在李先生等人的带领下,记者又来到位于南宁安阳路的黄某所经营的某车行走访,发现该车行已换了主人。黄某已不知所踪。

律师解读:购车应注意什么?

黄先生等人本以为捡到了“零首付”购车的“馅饼”,没想到却掉进黄某精心设计的“陷阱”。黄某到底去了哪儿?他的行为是否涉嫌违法?黄先生等几名购车人的权益又该如何维护呢?

《法治最前线》栏目志愿律师王清水表示,从目前的掌握的情况来看,求助人与车行老板黄某之间应该形成了汽车买卖合同关系,“虽然有的人可能没有与车行签订《购车合同》,但是购车者交纳有定金,还有向银行按揭的贷款,那么,这些证据就能够反映出买卖双方之间确实已经建立了汽车买卖合同的关系,那么购车者的权益应依法得到维护。”

律师王清水表示,车行老板黄某收到购车者按揭、由银行下贷款后却没有如期交付汽车,已属违约。

黄某的行为是否已经构成违法犯罪呢?

志愿律师 王清水:如果在签订合同前,卖方知道自己实际上交付不了车辆,但依然用这种方式来获得买方的钱财,那么,卖方的行为就可能构成违法犯罪,比如说构成涉嫌诈骗罪。

律师建议这些购车者搜集好证据后到相关部门报案,如果相关部门不受理,就要通过向法院提起诉讼的方式追回购车款。面对市面上的“零首付”购车方式,律师有话要说。

志愿律师 王清水:首先,买车前要看过实体店的规模,要选择有资质、有履约能力的销售车辆的公司,看实体店是否有销售汽车代理方面资质。其次,要了解汽车来源,了解车辆是否合法,是否能及时取车。第三,了解一下车行与银行的合作关系,银行按揭的这种按揭款能不能被双方、被三方认可。第四,建议及时签订《购车合同》。