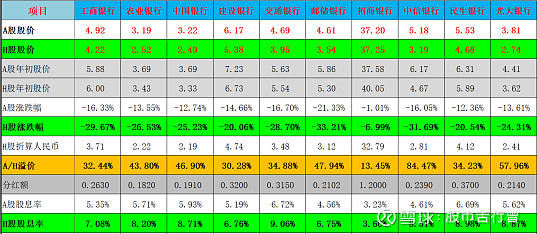

高息股(高息股)

H股七成是金融股,其中银行的股息率平均8%,即使扣除20%港股通红利税,6.5%到手股息率也是秒杀一切理财产品,低估得令人发指,必定吸引一部分存款及理财资金流入到这类高息股。

以中国银行H股为例,市值跌到历史低位,股息率创历史新高。如果后市上涨,此时价格买入不但赚取高股息,还可以赚价值回归的钱,甚至入场时机好的话有一定几率赚取HKD/CNY升值汇差。

中国银行A股(蓝色)和H股(紫色)对比发现,近三年H股跌幅超过A股,但是历史上二者涨跌幅基本不相上下,意味着未来某一段时间,H股涨幅也会超过A股涨幅。

AH溢价指数近期达到历史高点150附近,一个原因是H股跌幅超过A股,另外一个原因是近期HKD不断贬值,接近历史低位。纵观近十年,AH股围绕120附近上下波动,跟HKD/CNY汇率负相关,大概每隔两年重合一次,最近一次重合时间2020年中,预测2022年中会再次重合,AH溢价指数回归到120或者120以下,HKD/CNY回归到0.9附近.HKD是和USD挂钩的,由于中国是疫情下唯一经济正增长国家,预测CNY相对USD还会至少强势到2021年中,所以AH溢价指数明年只能通过H股涨幅来缩小,无法通过HKD/CNY缩小,估计有很大一部分资金也因为HKD贬值预期不断抛售H股。

AH溢价指数(红色)vs.HKD/CNY汇率(蓝色)

AH股溢价是世纪难题,由于A股相对于H股有交易成本,流动性,分红税率,打新等优势,还有叠加H股投资者结构,做空机制,汇率风险等劣势,公认120%为合理溢价。近期央行两篇关于AH股溢价分析的文章,表明央行有意通过汇率改革和金融开放来缩小AH股溢价,来实现A股价格国际接轨,做大做强。但是任重道远,暂时无法评估其影响。

H股目前低估毫无疑问,暂不论央行是否出台政策促进AH股溢价缩小,就从价值回归角度看,时间拉长还是相当可以,可以定投,也可以右侧交易。不一定非要买银行股,个人认为银行股未来有很多潜在风险,一是国家控制房地产,房贷收紧,二是国家鼓励企业从股市直接融资,取代银行贷款,三是支付宝等的互联网金融冲击,都会影响银行股的业绩增长,但是无法判断其影响程度。

H股都是传统行业,周期性强,不能以新兴经济,成长股的思路去操作,超额收益比较有限,主要是赚价值回归的钱,入场时机更难把握,容易深套长套,无论买入前的等待还是买入后的持股都更需要耐心,不是所有人都能坚持下来,按一定比例配置一部分H股比较好,目前看肯定比存银行定期好。