乐享贷(乐享贷)

瀚华金控股份有限公司(HKSE:3903,以下称“瀚华金控”或“瀚华))创立于2004年,2014年在香港联交所上市,是中国首家登陆国际资本市场的普惠金融集团。瀚华金控自2016年以来,一直按照“伙伴金融、平台金融、生态金融”战略指引,着力于打造综合金融服务平台,构建产融结合生态圈。目前,翰华金控已经拥有银行(重庆富民银行,占股30%)、资产管理(富安资产)、互联网信贷(瀚华信贷)、金融租赁(如通融资租赁)、保理(长江金融保理)等多张金融牌照,并正在申请证券牌照,此外,它还参股了山东金融资产交易中心(占股30%)。2017年,翰华金控将业务拆分为四大分部(伙伴金融业务集群分部、信贷业务分部、资本投资及管理业务分部及其他分部),搭建起“股权+债权+交易”三大平台。本文主要分析瀚华集团的小额贷款业务经营发展情况。

一、瀚华小贷发展情况

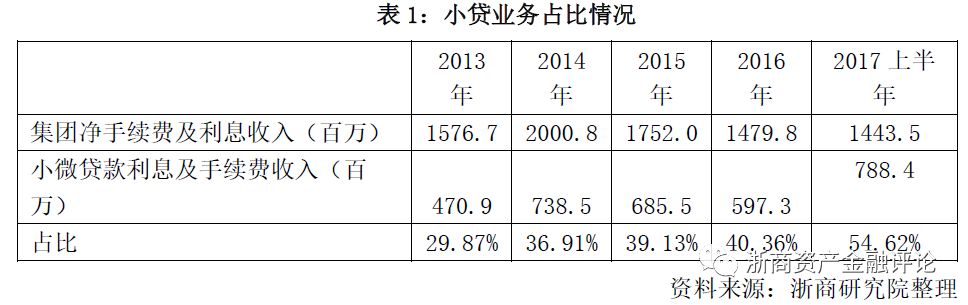

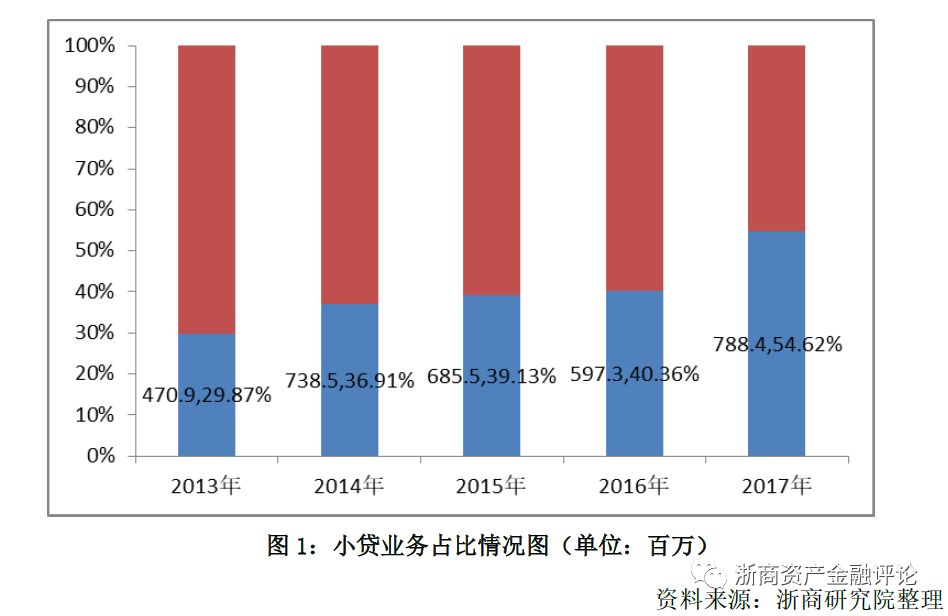

瀚华小贷业务由瀚华信贷集团提供,其创建于2008年9月,是瀚华金控旗下核心成员企业和四大业务分部之一。瀚华信贷集团合计注册资本25.5亿元[1],由重庆、成都、天津、沈阳、南宁、贵阳、南京、哈尔滨及深圳9家小额贷款公司组成,致力于为小微经济体和个人提供快捷、便利的小额信贷服务。其中,位于重庆、深圳、四川、沈阳、哈尔滨的小额贷款公司已经获得互联网放贷的资格。近年来,瀚华小贷业务营收占集团主营收入的比重在逐年增长(见表1、图1)。

瀚华小贷的贷款规模在近几年一直保持较为稳定的增长,但受制于贷款利息整体下降等方面的影响,利息及手续费收入整体呈微降的趋势。杠杆比率维持在1.3-1.6之间,减值贷款(逾期30天以上的本金及利息)比率稳定在2%-4%的区间,但2017年上半年略有下降(见表2)。

瀚华小贷自2015年下半年开始,从传统“单一客户零售”模式向“产品驱动的批发模式”转变,同时,服务手段上加大信息科技的投入,通过科技手段降低获客成本,提升运营效率。经过三年的探索,信贷业务分部形成“小微金融、标准金融、平台金融”三大业务方向,并形成了“快消贷、房捷贷、金税贷、集群贷”等几大核心产品。从2016年和2017年的经营情况看(见表3),以“房捷贷”为主打产品的标准金融类产品得到了飞速的发展。

小微经营贷款为信贷业务的传统业务,主要为广大微型企业及个体工商户提供信贷资金。

标准金融产品主要包括“房捷贷”和“乐享贷”。“房捷贷”为有抵押小额贷款产品,指向拥有房产的自然人提供贷款,借款人将房产抵押给公司作为主要担保措施。“乐享金”为无抵押微型贷款产品,服务对象为国家行政或事业单位,公立学校或医院、上市企业等公司的正式员工,以及有按揭房、社保、公积金、固定打卡工资的人群。

平台金融主要包括金融科技平台和产业平台。“金融科技平台产品”的贷款发放对象为自然人,主要与金融科技平台合作。其中,金融科技平台负责营销、提供申请人历史经营和消费记录、协助控制风险等,公司则负责提供资金和放款渠道。“产业平台产品”主要与各类细分领域负责信息收集、交易撮合的平台合作。其中产业平台负责提供借款人借入资金的信息通道、并提供申请人经营历史和消费记录、协助控制风险等,公司则负责提供资金和放款渠道。

从各产品具体质量指标来看,传统小微经营的逾期率和减值比率是最高的,其次是乐享贷,相比来说平台金融贷款的逾期率和减值比率较低。

二、瀚华小贷发展之道

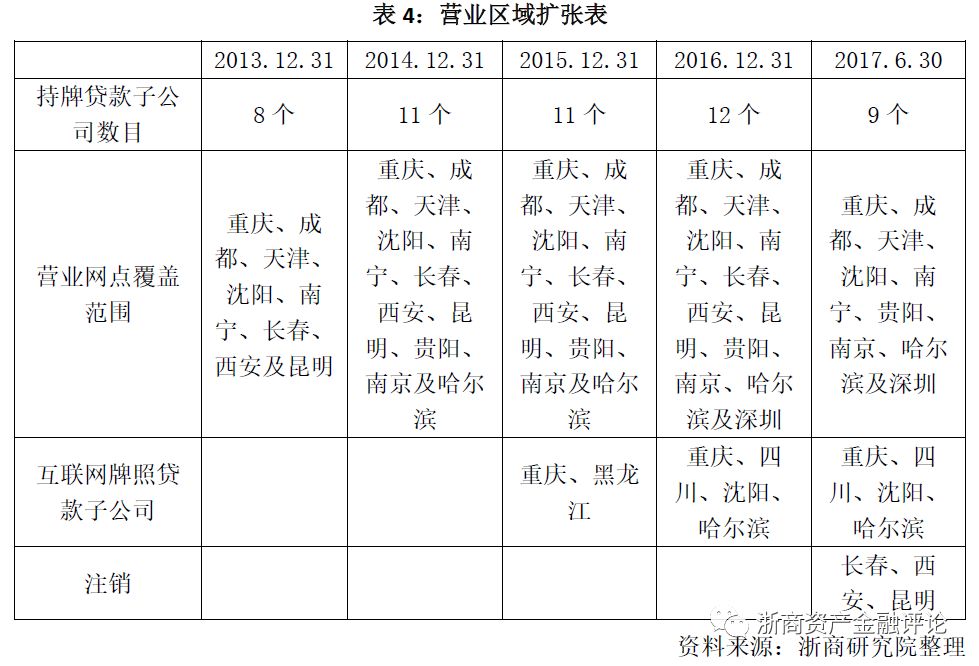

(一)业务区域由点及面向全国扩张,借助互联网牌照进行全国性覆盖

初期(2008-2009年),瀚华主要在重庆和四川提供中小微企业贷款服务;2009年后,瀚华将小微贷款业务扩展至天津、沈阳及南宁;2013年后,又将业务推向长春、西安及昆明。此后,随着互联网小贷牌照的推出,瀚华小贷又迅速申请了5张互联网小贷牌照,从而打破了地域限制,拥有了在全国地区进行放款的资格,其信贷业务得到进一步扩张。

(二)根据经济金融形势变化,丰富调整产品线、拓宽获客渠道

一是传统小微经营贷款由“单一零售”向“供应链金融”推进。自2015年开始,小微经营贷款开始逐步从传统的“单一客户零售”模式向“产品批发的供应链金融模式”进行转变,逐步专注于某一产业链上的核心企业,并与核心企业形成合作伙伴,通过“共建、共享”的模式为产业链上的微型企业、个体工商户提供综合金融服务;目前,瀚华小贷以产业链上的核心企业、物流仓储企业、交易平台为主要合作对象,通过参与、分享“供应商-核心企业-经销商-终端门店”产业链上的“货物流转、资金流转、信息流转”信息,实现贷款的投放和风险管理。

二是根据市场需求和外部环境变化灵活调整产品线,逐步形成清晰的产品类别。如在2017年国内整体信用风险提升的情况下,增加抵押类贷款投放,缩减信用类贷款投放力度。

(三)与集团其他业务形成联动,互相促进、协同发展

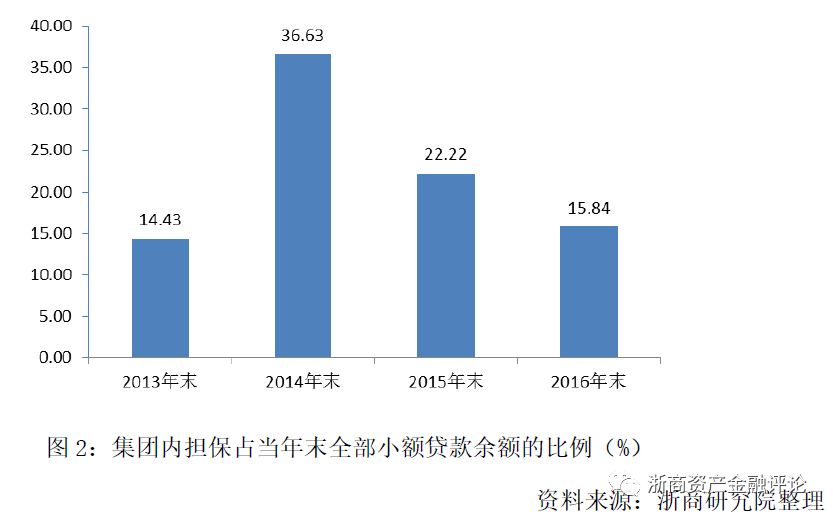

一是小贷业务与担保业务协同发展。担保和小贷是瀚华的两大核心业务,从一开始,这两大业务就互相促进,相辅相成。图3显示,小贷业务中,由瀚华集团内提供的担保占据不少的比例,特别是在2014年,集团内提供的担保占据了全部贷款的三分之一。

二是发起成立不良资产管理公司,与小贷、担保等业务产生的不良形成业务联动。2017年4月19日 ,瀚华金控宣布其作为主发起人与沈阳恒信国有资产经营集团等企业共同发起设立辽宁富安金融资产管理公司(富安资产),注册资本10亿元,主要从事省内不良金融资产的收购、处置和转让,成为辽宁省第二家地方AMC。瀚华金控及全资子公司辽宁瀚华资本管理有限公司合计出资5.5亿元成为控股股东。

(四)公司债+资产证券化,破解小贷公司再融资难题

受法规约束,小贷公司的融资渠道一直受限,大多数小贷公司仅能依靠股东增资和借款、银行借款(不可超过资本金的0.5倍)这几条渠道,规模一般难以做大。瀚华集团在规模扩张之际提前规划好了资产证券化等多种融资渠道。2015年2月10日,瀚华金控通过其子公司重庆瀚华小贷设立的“银河金汇—瀚华小额贷款资产支持专项计划1号”资产证券化产品在上海证券交易所挂牌上市。瀚华金控推出资产证券化产品有助于进一步提高公司中小微信贷业务的市场化运作水平,并提升盈利能力,同时也为小额贷款公司利用资本市场融资提供了一个样本。2015年6月7日,瀚华金控发布公司债募集说明书及发行公告,公司拟发行总额不超过29亿元公司债券,在上交所上市交易,瀚华金控由此也成为境内首家公开发行公司债的担保小贷类公司。

(五)“强总部”策略,严格控制业务风险提升资产质量

瀚华小贷在管理模式上确定“强总部”,通过整合公司资源实现资源共享,通过总部驱动推动机构业务发展,通过集中化、标准化、条线化来管控风险,提升效率,降低成本。以标准金融条线“房捷贷”产品为例,由于该类业务有足值的房地产作为抵押,风险相对较低,2017年瀚华集团加大了该产品的投放力度。截止到2017年年末,“房捷贷”余额为人民币25.62亿元,较2016年的1.04亿元增长2,370.8%;“房捷贷”业务占全部信贷业务资产余额的比例为42.1%,较2016年度的占比1.9%,增加了40.2个百分点。足值抵押物占比的业务余额逐步上升,大幅提高了信贷业务资产质量。

责任于心∣专业至上

浙商资产研究院