苏宁消费金融(苏宁消费金融客服电话)

3.88亿拿下苏宁消费金融,南京银行“卷”进“金赛道”

且说金融发现,苏宁消金已完成法人代表和总经理的工商信息更新,国家企业信用信息公示系统显示,4月27日,苏宁消费金融发生工商变更,法定代表人由孙利勇变更为张伟年。

据了解,4月28日,中国银保监会江苏监管局批复了苏宁消金董事长张伟年、总经理白斌的任职资格,目前二人已正式上任履职。

其中张伟年曾任南京银行消费金融中心总经理,白斌曾任南京银行消费金融中心副总经理。两人在消费金融业务、金融管理等领域从业经验颇为丰富。

4月2日,苏宁消费金融公众号“苏宁金融研究院”更改名称为“星图金融研究院”。

01

苏宁消费金融易主

苏宁消费金融成立于2015年5月份,是以互联网零售企业苏宁易购为主发起人的消费金融公司。成立6年多,业绩一直未见起色。

2016年至2020年,苏宁消费金融的净利润分别为-1.89亿元、2.17亿元、0.45亿元、0.10亿元、-0.5亿元,2021年上半年净亏损达0.34亿。消费金融赛道蛋糕虽然越做越大,但苏宁消费金融却并没有吃到市场的红利。

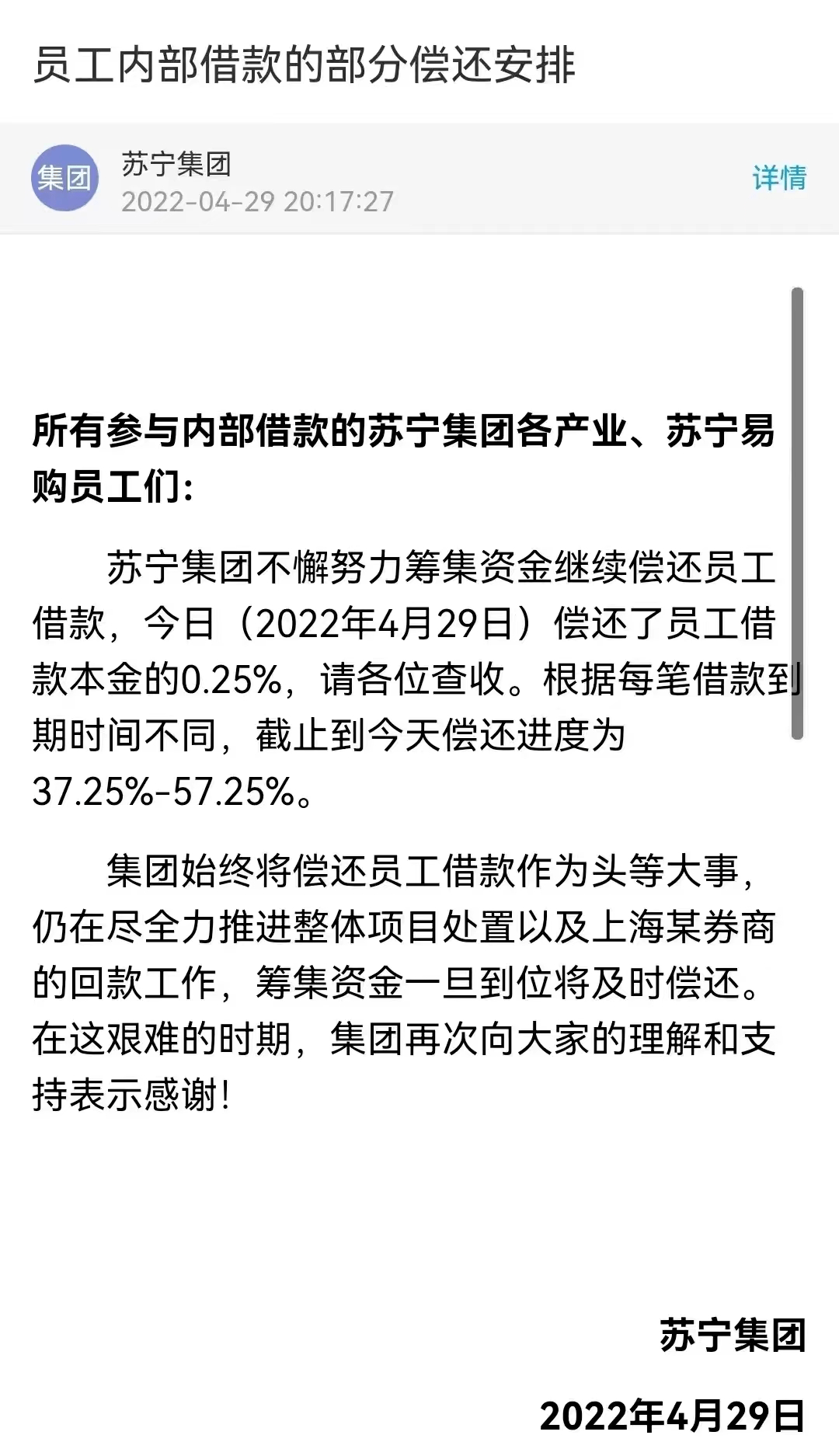

自从去年陷入财务危机以来,现金流极度紧张,员工理财集体逾期。截止到4月29日,员工仅收到了37%-57%的本金,且距离员工理财展期期限仅剩6个月时间,如无法偿还将再次展期,这将对苏宁集团造成致命的打击。

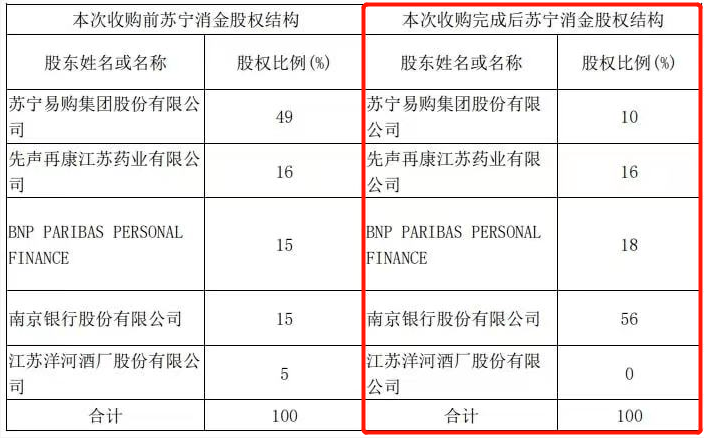

今年3月初,南京银行发布关于收购苏宁消费金融有限公司控股权的进展公告,公告显示“南京银行出资3.88亿元收购苏宁消费金融41%的股权,收购完成后,南京银行持有苏宁消费金融股权的比例由15%增加至56%,成为控股股东”。

法国巴黎银行为南京银行的大股东,也增持了苏宁消费金融股份,支付2838万元受让苏宁易购集团持有的苏宁消费金融3%股权,收购完成后,法国巴黎银行持有苏宁消费金融的股权比例为18%,为第二大股东。

先声再康江苏药业有限公司持股16%成第三大股东。

苏宁易购持有苏宁消费金融股权比例仅剩10%成第四大股东。苏宁消费金融易主,牌照名称也会发生变化。

值得关注的是,南京银行表示将研究适时对苏宁消费金融增加股本,并且对苏宁消费金融业务模式、业务发展规划、内部机构等方面做出一系列安排,进一步放大南京银行消费金融经营优势。

南京银行拿到苏宁消费金融牌照是符合双方发展战略的,也有利于双方充分发挥各自优势,实现资源互补、互惠共赢。

02

有利于消费金融业务继续做大做强

南京银行拿到消费金融牌照后,消费金融业务布局将会发生变化。

预计后续在运营、战略、具体业务产品以及与股东资源的协同方面亦将稳步推进。苏宁消费金融业务模式和发展规划都可能面临着部分转型,但在整体大环境的情况下调整应该比较稳健。

4月20日,南京银行董事长胡升荣在业绩说明会上表示,“消费金融业务是南京银行和南京银行大股东法国巴黎银行深耕了十几年的业务,目前在市场上也做出了一定的品牌效果。”

双方认为,收购一部分股份有利于南京银行零售战略的发展,同时也有利于把南京银行深耕多年的消费金融业务继续“做大做强”,从而增加南京银行的营收和利润。

南京银行零售业务发展较为良好,但一直受制城商行牌照跨区域展业的限制,无法满足继续扩展业务的需求。而且目前城商行解决这类问题的做法就是拥有一张消费金融牌照。

消费金融牌照具有全国展业资质,能够为头部区域性银行的规模扩张发挥重要作用。

所以从业务现状来看,消费金融牌照的布局不仅可以提升消费贷业务客群覆盖度,还能应对跨区域展业的限制,并且可以与现有的银行网点和消费贷业务形成补充。

从南京银行近日披露的业绩情况来看,其个人消费金融业务为南京银行重要业务板块。消费贷款规模远大于住房抵押贷、经营性贷款等。

自从银保监会要求不得跨地区展业之后,小贷公司纷纷增资已达到跨地区展业的目的,银行作为强大的资金流渠道,可以为金融平台跨地区展业提供金融资金支持,但是跨地区展业也同样受到限制,长久来看,平台金融更需要合规经营、持牌经营,积极拥抱或者入股银行和消金等持牌机构才是正解。

2022年5月7日,宁波银行耗资10亿获得华融消费金融70%股权。

目前开业的30家消费金融公司中,银行系消费金融公司数量达19家,而其中有城商行股东背景的已达到14家。头部城商行中,北京银行、上海银行、江苏银行均有自己的消费公司,其他城商行包括中原银行、盛京银行、湖北银行、晋商银行、张家口银行、蒙商银行、成都银行、杭州银行、哈尔滨银行、长沙银行、长安银行。

苏宁消费金融有了银行的加持,资金得到流通,令后方员工资金得到保障,保证平台内部的正常运营;前方放贷资金得以回血,改变当前业务停滞的情况,苏宁消费金融将迎来彻底的改革,实现资质提升、业绩突破。

南京银行不管是整体内部机制,还是信贷业务发展,相比较苏宁消费金融都要更成熟。此次股权转让,对于苏宁消费金融的发展无疑是一块跳板,对于南京银行来说也能利用该牌照拓宽零售业务渠道,互惠互利,合作双赢。