运费险有效期多久(运费险有效期是多少天呢)

【专业系列】退货运费险是保险吗?

当我提出,这个疑问的时候,自己也觉得,吃惊不已o(╯□╰)o。我甚至觉得,自己是不是有点神经质了。

等稍微静下来,又细想了一下,即便是保险,也无妨,也不影响我来,瞎琢磨琢磨。

这个念头的出现,是源于,前几天看到的一篇文章,蚂蚁金服的尹总在某次分享会上讲了一句:

“场景保险的存在是基于电商平台自身服务的不完善,一旦电商平台不断提升服务水平、延伸服务范围,场景保险的发展空间会受到挤压”

(原话可能不是如此,只是文章编辑的整理而已)

现在作为,互联网保险创新典范的“退货运费险”,全称叫,网络购物退货运费损失保险,不就是,大家所公认的场景保险吗?

按照这句话的理解,如果以后天猫、淘宝等电商平台提升服务,承诺购物后因物品损坏、与图片不符或者其他被商家认可的原因,均可以享受一定金额的退货运费补贴,那么是不是说,退货运费险就可以进入互联网保险发展的历史博物馆了?

进一步探讨,通过平台或者商家自身服务水平完善就能解决的问题,需要保险吗?再比如,延保服务,以前也有商家是自己提供,单独售价,现在也是有相应的保险,只是区别在于商家是直接提供延保的维修服务,而保险公司是提供延保维修费用补偿。如果,随着商家或平台服务的发展,以后都是终身免费维修(几乎不可能),那么延保保险产品是不是也要消失?

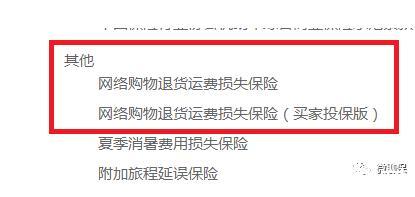

再回到退货运费险,它在保险产品的归类是“其他”,如下图所示,从众安保险的官网所截取。

也就是说,在财产保险的归类里,退货运费险作为一种创新“险种”,无法找到类别归属。我们再从保险条款来看,标的是退货所发生的运费,也就是“钱”。

只是,这个标的,在买保险的时候,并不一定存在,因为它是或许存在的。如果不退货,不用说不发生理赔,连标的都不存在,这和通常的保险标的不那么一样。

退一步讲,这个“钱”确实可以算作标的,一旦损失确实是涉及到被保险人的利益。而保险法第十二条规定:

财产保险是以财产及其有关利益为保险标的的保险。

从这条来看,退货运费险是以退货发生的运费为标的的保险。这么看来,也算是保险呀。虽然买的时候这个标的并不一定存在,或者理解为不一定真实。

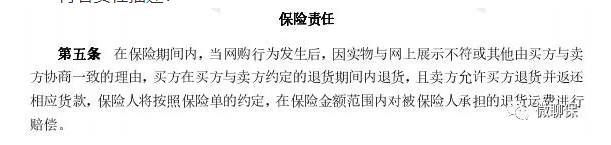

再看责任描述:

虽然退货运费险被买了上百亿次,但是看过这个责任条款的,估计不到百万人吧。

而这里顺便也提一个疑问图片,尹总在分享时说“目前,仅该产品(指退货运费险),年保费收入就达到了50亿元”。

然而,从监管的数据来看,截止9月底,归属于“其他”类别的保费才25.9亿,见下图红圈所标示。那么剩下的保费藏哪去了呢?

上述保险责任可以解读为:只要在退货期间内,买卖双方就退货(实际上还有换货)达成一致,保险公司就会赔保险额度内的运费损失。

等等,这是什么保险?感觉好任性。

虽然理赔的触发有一定条件,但似乎也太随便了(或许这也是创新之一,将不那么严谨的风险概率事件纳入可保范围),当然没有谁没事就去退货玩,只为让保险公司赔钱。

而退货运费险,被作为一种保险,作为一种创新险种,通过它确实是改善了电商平台的购物体验,让买的人在决策是否买的时候少了一些犹豫,多了一份果敢(大不了,退呗,反正只是损失几毛钱的保险),从而极大的促进了淘宝天猫的交易,大家可以去查数据,自从退货运费险在2010年底由华泰财险和阿里联合推出后,淘宝和天猫的交易额在绝对金额数字上连续大跨越。从几亿到几十亿、几百亿、几千亿。每年的双11,也是好不热闹,大家关注每年的销售额都在增长,只是不知道,大家“任性买”后,又有多少人收货后“任性退”呢。

或许,退货运费险,应该不叫保险,而是一种基于互联网电商发展需要和互联网保险创新的需要而产生的“新物种”,既然是物种,就自然有生有灭。

相比淘宝等电商从2011年开始飞速跨越发展,互联网保险也一样如此,2011年被当做是互联网保险发展元年,各种概念也都出来了,什么互联网保险1.0、2.0、3.0之类的,又是场景保险,又是碎片化,诸如此类,互联网保险创业大军也不断兴起……

或者比喻成一部电影剧本,淘宝等电商平台是导演,保险公司是演员,买退货运费险的商家或个人都是观众。

怎么演,哪些公司来演,谁是主演,最后是否继续演下去,都是导演说了算。

而作为承保的主体,保险公司,真的只能当个演员吗?