成都银行上班时间(成都银行工作日上下班时间)

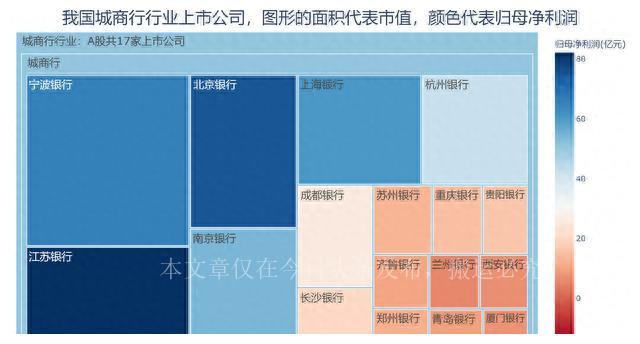

银行,作为经济体系的重要支柱,发挥着无可替代的作用。城商行作为其中的一支,更是深度融入了地方经济的建设中,为地方经济的蓬勃发展贡献了不可忽视的力量。在今天的文章中,我们将聚焦在我国三家城商行:成都银行、长沙银行和贵阳银行。通过深入比较分析它们的盈利能力、运营能力、偿债能力、成长潜力、估值情况以及股东格局,为您提供全新的投资视角,助您做出更明智的投资决策。

如果您时间有限,也可以直接跳至文章末尾的总结部分,以快速了解这三家银行的整体情况。

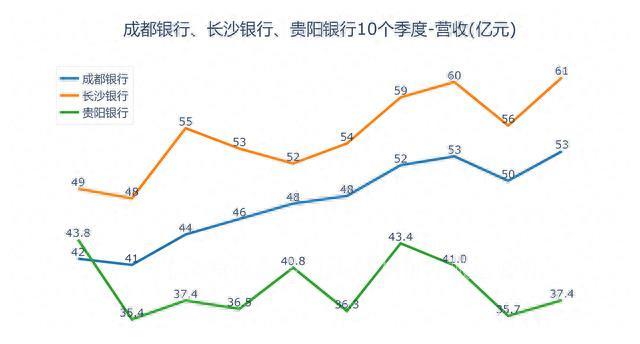

成都银行、长沙银行和贵阳银行是我国城市商业银行中的佼佼者。它们在今年一季度的净利润占比分别为:4.86%、3.81%和3.09%。然而,这三家银行的表现差异巨大,像是一场精彩的比赛。

盈利能力方面,成都银行遥遥领先,其主营业务涵盖公司银行和个人银行业务,毛利率高居前列。而长沙银行则在营收和归母净利润方面表现出色,毛利率也位居榜首。

贵阳银行则在净利率方面表现相对较低。

运营能力是银行的关键指标之一,长沙银行在总资产周转率方面表现最佳,而不良贷款率方面处于下降趋势。贵阳银行的不良贷款率虽然较高,但也在逐年下降。成都银行则在拨备覆盖率方面表现最佳,不仅拨备覆盖率高,而且拨贷比较低。

偿债能力方面,成都银行的资产负债率最高,而贵阳银行的流动性覆盖率最高,尽管成都银行在今年一季度大幅降低了流动性覆盖率。

在资本充足率方面,贵阳银行位居榜首,而长沙银行在资本支出方面表现最积极。

成长能力是投资银行的重要考量因素。成都银行不仅在营收增速和净利润增速方面领先,还拥有最高的净资产收益率。根据机构预测,未来3年内,成都银行的盈利增速将最快,年化增速预计达到18%,而贵阳银行的增速最慢,年化增速仅为7%。

在目前估值方面,成都银行的滚动市盈率为4.38,处于5年来的分位值最低点,而贵阳银行的滚动市盈率为3.08,虽然也较低,但相对较高的市净率使其整体估值较为均衡。

长沙银行的滚动市盈率则为4.48,位于中等水平。

最后,我们关注了股东情况。老股民常说,“人多的地方不去,机构抱团容易踩踏。”从股东人数和机构持仓占比来看,这三家银行的股东结构都相对分散,机构持仓占比适中。

综合来看,这三家城商行各自有不同的优势和特点。成都银行在盈利能力和成长潜力方面表现突出,适合追求高收益的投资者。长沙银行则在运营能力和偿债能力方面表现良好,适合寻求相对稳定回报的投资者。