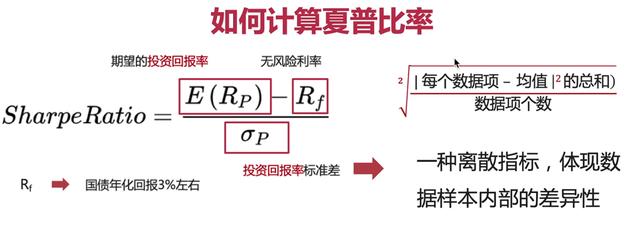

夏普比率公式(夏普比率表达式)

夏普比率(Sharpe Ratio),又被称为夏普指数 — 基金绩效评价标准化指标。夏普比率在现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,长期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。 投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。

其中E(Rp):投资组合预期年化报酬率

Rf:年化无风险利率

σp:投资组合年化报酬率的标准差

夏普指数代表投资人每多承担一分风险,可以拿到几分超额报酬;若大于1,代表基金报酬率高过波动风险;若为小于1,代表基金操作风险大过于报酬率。这样一来,每个投资组合都可以计算Sharpe Ratio,即投资回报与多冒风险的比例,这个比例越高,投资组合越佳。

def calculate_sharpe(data): ”’ 计算夏普比率 公式: 夏普比率 = (回报率期望值(回报率均值) – 无风险利率) /回报率的标准差 :param date: 源数据 :return:日夏普比率, 年夏普比率 ”’ # 回报率均值, pct_change()相当于calculate_prof_pct() 收益率,pd已经有现成的接口 daily_return = pd.DataFrame(data[‘close’]).pct_change() # daily_return的均值 avg_daily_return = daily_return.mean() # 无风险利率,像国债年化率就2%,折算日利率也是几乎=0,并且通常把无风险率看做0 # 回报率的标准差 std()函数 sd_return = pd.DataFrame(daily_return).std() sharpe = avg_daily_return / sd_return # 年夏普比率,注意下面乘以的是255的开根号,跟公式有关 sharpe_year = sharpe * np.sqrt(252) return sharpe, sharpe_year

平安银行的夏普比率和年夏普比率

打印结果:

(close 0.034197 dtype: float64,

close 0.54286 dtype: float64)