丙类药能不能报销(丙类药能不能报销)

之前有个客户来给她老公咨询医疗险,然后我也建议她给自己买一份,但她就是没买。

倒不是她掏不起钱,其实原因很简单,就是她觉得自己是公务员,有职工医保+公务员医疗补助就够了,能报销百分之八九十,医疗险就先不买了。

可很不幸的是,确诊了肺癌,本以为医保能报销百分之八九十,可实际只报销了34%。

对,你没有听错,是公务员医保,很多人印象中能报销很多。

可真不是你以为的那样,别想太多了,压根就不是花了10万乘百分之八九十这种算法。

一、医保三大目录

你要想搞懂医保是怎么报销的,就得先知道医保三大目录。

你可以把医保想象成一本书,写在这本书里面的东西才能报销,也就是所谓的“医保目录内费用”。

没写在这本书里的费用就不能报销,也就是“医保目录外费用”,比如大家经常说的自费药。

以药品举个例子。

甲类药100%纳入医保可报销范围。

乙类药一般90%纳入医保可报销范围,剩余10%需个人承担,也就是乙类先行自付部分。

丙类药完全自费,医保不予报销,也就是自费药。

注意:是纳入医保报销范围,可不是就能报销那么多。

二、医保怎么报销

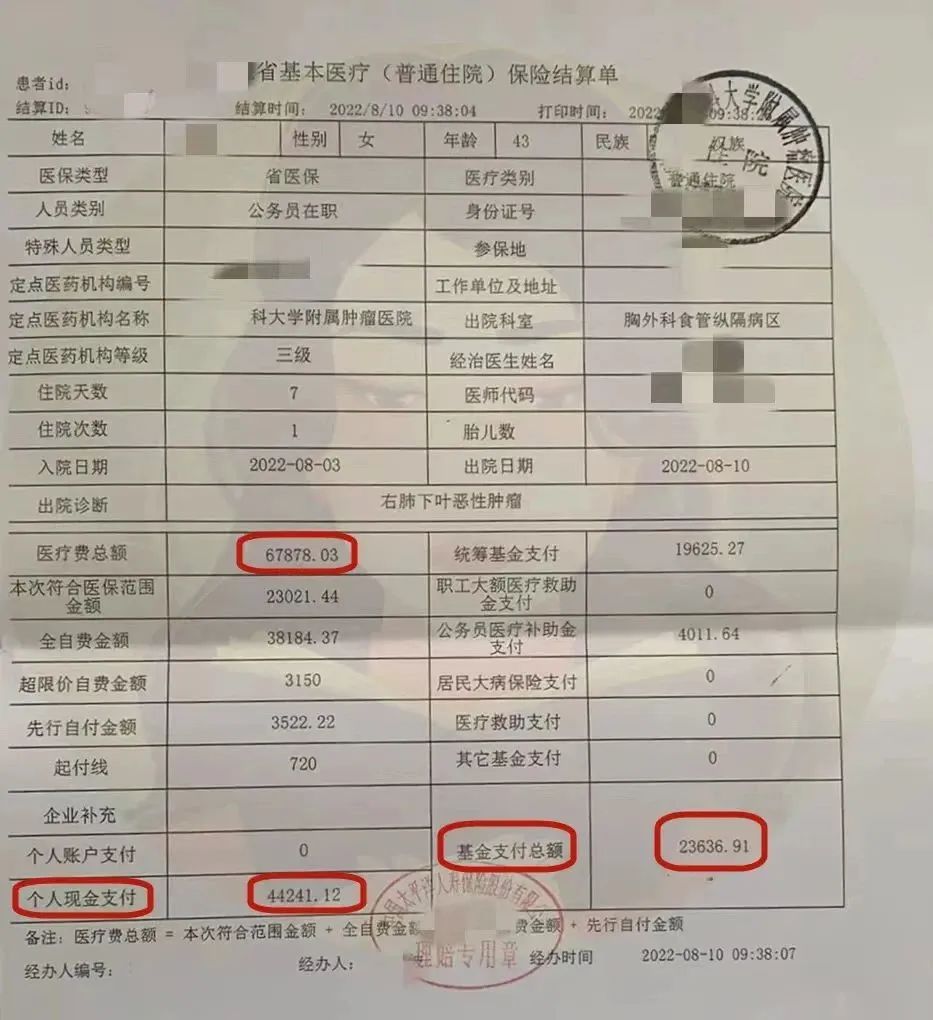

了解了三大目录后,我们拿医保结算单来看。

一共花了67878.03元,最终医保+公务员补助只报销了23636.91元,自己仍需要承担4万4千多。

为了让大家看得懂,先解释几个名词。

本次符合医保范围金额:这23021.44元属于医保三大目录内的花费

全自费金额:这38184.37元就是使用了医保三大目录外的药品和项目产生的不可报费用

超限价自费金额:比如医保规定某个材料只能报销3000元,但你用了5000元的,超过的2000块就是超限价费用

先行自付:也叫乙类先行自付,比如医保里面某个乙类药100元,个人要自付10%,这10元就属于乙类先行自付

统筹基金支付:医保实际报销的金额

1.你以为的百分之八九十

这个也不能算错,只是没人告诉你是谁的百分之八九十。

统筹基金支付÷本次符合医保范围金额=19625.27元÷23021.44元=85.25%

换句话说,所谓的百分之八九十,乘的是纳入医保可报销范围的金额,而不是医疗总花费。

2.实际报销比例

基金支付总额÷医疗费总额=23636.91元÷67878.03元=34.82%

看到了吧,你以为的只是你以为的,而事实上相去甚远。

朋友们,不管是医保还是保险,并不是每个人一辈子100%都会用到,可怎么能保证用到的那个不是你呢?

甚至有人连医保都不交,其实你换个角度想想,拿居民医保来说,一年几百块的保费,跟医院几万几十万的账单相比,哪个贵?

保险、医保这些玩意都反人性,你交了但你不想用到,你不交你又怕。

作为普通人,就算你再不相信保险,也希望你稍微花点钱把“医保+惠民保”配置了。

作为一个自己理赔过也帮不少人理赔过的过来人,给大家分享一句话:

咱们不是一个人生活在这个世界上,都有家庭、有孩子、有父母,不管咱们是赚钱还是买保险,不单单是为了自己,更重要的为了那些“活着的人”。

如有疑问,可添加微信(btbx789)或扫码联系我~