车险返现(车险返现取消了吗)

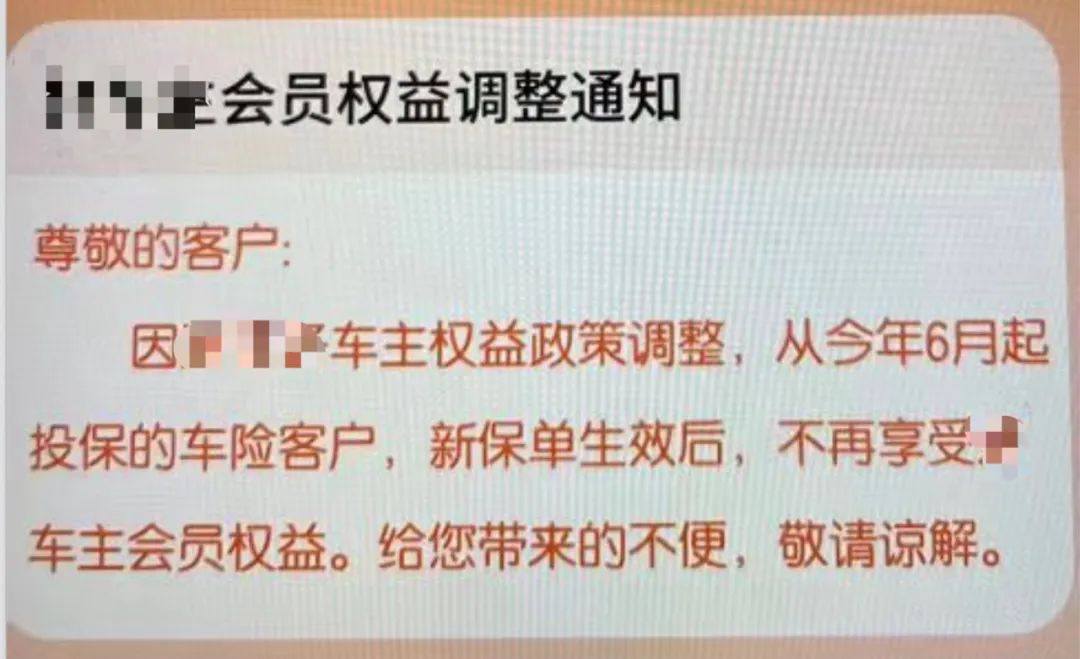

某大型保险公司发布了一则重要通知,引发了广泛关注。根据通知内容显示,该公司将取消车险客户的车主会员权益,不再提供福利服务。这一措施,正是车险行业在进行的二次综合改革的一部分。而其中最为重要的一个改革举措,就是禁止了车险行业的返佣,并对车险定价进行了调整。

返佣问题一直以来都困扰着车险行业。许多保险公司为了吸引客户,采取了返佣的方式,给予中介代理商一定的费用回报。然而,这种返佣行为涉嫌违法,并且被各国监管部门视为不正当的商业行为,因此禁止返佣一直是保险监管部门努力的方向。

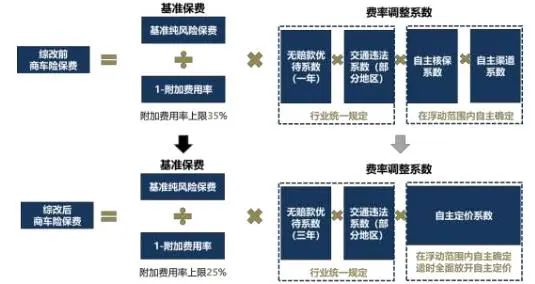

二次综合改革不仅扩大了保险公司的经营自主权,更要求它们严格执行“明折明扣”的原则。按照这一原则,车险的折扣系数将决定其价格,而返佣现象将逐渐消失。这个改革的目的,就是为了提高车险行业的风险管理能力,细化目标市场,并提升保险公司的经营管理和客户服务水平。

在车险改革之后,保费的定价将会有所变化。根据风险系数的不同,车险的保费将有所差异。车主们在选择承保公司时,可以综合考虑价格、服务、品牌等因素。这样一来,消费者在车险市场中会有更多的选择权,保险公司们也会更加注重提高自身的服务质量,以吸引更多的顾客。

具体到车险保费的定价公式,我们可以将其简化为基准保费乘以费率调整系数。而二次综合改革中,保险公司将有自主定价权,可以进行相应的调整。据了解,车险保费最低一档可降价23%,最高一档甚至有可能上涨11%。

我们在购买车险时,还需要综合考虑出险对保费的影响。商业险出险对保费的影响较大,而交强险出险对保费的影响较小。因此,车主在发生事故时,需要综合考虑事故责任和保费的浮动情况,决定是否进行理赔。对于一些不严重的损失,车主也可以考虑自行修复,以避免保费上涨。

总的来说,车险行业的二次综合改革对于整个行业来说都是一次深化的变革。它将消除返佣问题,降低保费,并提高保险公司的偿付能力。这样的改革将使车险行业更加健康、稳定地发展,提高风险管理能力,并提升客户服务体验。对于广大车主来说,这也将意味着更优质的保险服务和更合理的保费定价。

我们应该积极看待车险行业的二次综合改革,将其视为一个新的机遇。在购买车险时,我们可以更加理性地选择保险公司,综合考虑价格、服务、品牌等方面的因素。同时,在发生事故时,我们也要学会合理投保和理性索赔,以保障自身的权益。

车险二次综合改革的到来,为车主们带来了更多的选择权和更好的服务体验。让我们共同期待,车险行业在未来能够取得更大的发展,为广大车主提供更优质的保险服务。