雇主责任险怎么买(雇主责任险保险责任)

如何在形形色色的雇主责任险产品中找到好的产品呢?在产品需要可以满足企业职业类型、保额、员工年龄、替换率等基本保障需求的情况下,我们主要可以从伤残赔付、一次性伤残就业补贴、医疗责任、误工费以及扩展责任五个方面来进行鉴别。

首先,让我们先看一个饭店与李某的纠纷案例

服务员李某,不慎滑倒,造成七级伤残,住院1个月,误工2个月。工资平均200元/天,扣除医保外自担医药费8000元(其中4000元为社保外用药),住院期间护理费3000元。餐厅单方面解除了与李某的劳动合同,给予李某赔偿金8万元,李某不满意赔偿金额,将餐厅告上法庭。

遇到该情况,如果三个方案都是100万保额的雇主责任险,但是保障内容稍有区别,最后的赔付金额会有什么差异呢?

从表中明细看出,方案A赔付58万,方案B赔付38万,方案C赔付不到24万。为什么都是100万保额的雇主责任险会有那么大差距呢?

接下来我们后面从伤残赔付、就业补助、医疗责任、误工费、扩展责任五个方面分析。

一、 伤残赔付

一般10级为赔付10%的是最佳,一般优秀的赔付比例都是伤残等级*10+赔付比例=110,即9级伤残,赔付比例20%(9*10+20=110),则可认为是一款赔比例优秀的产品。

值得注意的一点是,雇主责任险的工伤定残和非工伤定残的标准是不一样的,需要我们注意区分开来

在李某的案例中,虽然都是100万的总保额,但是因为伤残等级赔付的比例不同,造成最终获得赔偿金额的巨大差异。

方案A获得40万赔偿,方案B赔偿30万,方案C只有15万,最多相差了25万

二、一次性伤残就业补助金:

这是非常关键的部分,因为关于一次性伤残就业补助金5-10级的伤残是需要我们企业100%负责的,七级伤残需要企业赔付12个月的社平工资,如果当地社平工资8000元/月的话,员工不幸鉴定为七级伤残企业需要赔付10.6万元。

在李某的案例中,仅有方案A和方案C中有一次性伤残补助金,但是因为保额不同,所以最终导致的赔付金额差异较大。最终方案A赔付10万元,方案B赔付0元,方案C赔付7.5万元。

相比方案A,方案B企业需多支出10万,方案C企业需多支出2.5万

三、看医疗责任:

首选包含社保外用药的的产品,其次尽量选择0免赔额和100%比例报销的产品,最后如果就医范围可以涵盖社区医院或者民营医院就更好

在李某的案例中,因为报销比例,免赔额,社保外用药责任的不同,导致报销的医疗费也有所差距。最终方案A赔付8000元,方案B赔付7200元,方案C赔付3000元。

相比方案A,方案B企业需多支出800元,方案C企业需多支出5000元

四、看误工费:

误工费:误工费是指员工遭受意外事故或患与工作相关的国家规定的职业疾病所致伤、残,依法应由雇主承担其丧失劳动能力期间的收入损失。

在李某的案例中,因为误工费的赔付限额以及免赔天数的不同,最终方案A赔付12000元,方案B赔付1100元,方案C赔付5700元。

相比方案A,方案B企业需多支出1000元,方案C企业需多支出5700元

五、扩展责任:

在李某的案例中,因为扩展责任的不同,最终方案A赔付64800元,方案B赔付63000元,方案C赔付1800元。

相比方案A,方案B企业需多支出1000元,方案C企业需多支出63000元

本文以李某的赔付案例为例分析:A、B、C方案的虽然同为万保额的雇主责任险,但是赔付的情况却相差甚远

A方案赔偿584800元,所有方案中赔偿最多

B方案赔偿381200元,相比A方案少203600元

C方案赔偿235500元,赔偿最少,相比A方案少349300元

雇主责任险方案之间有很多差异,一份好的雇主责任险真真实实能帮助我们企业规避很多的风险,所以在挑选时需要我们擦亮眼睛。

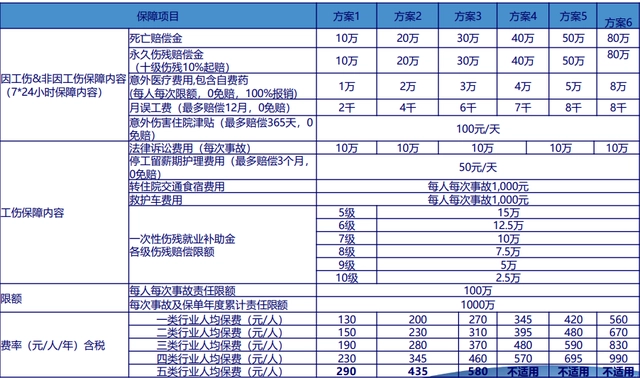

最后附带一个优秀的雇主责任险,以供大家参照:

你身边专业的保险经纪人,让你清清楚楚认识风险,明明白白购买保险,踏踏实实享受生活~