宜信精英贷(精英贷下载)

写在前面的话:

金融放贷业务比的是谁活的更久,能活下去,存在即合理,活下去总会有盈利的办法。如果活不下去其他的就免谈了。

几个名词解释:

信贷:是体现一定经济关系的不同所有者之间的货币借贷行为。广义的信贷是指金融机构存款、贷款、结算的总称。狭义的信贷一般指银行或信用社的贷款。信贷不是指信用贷款。

微贷(全称微小企业信贷):是小额信贷(MicroCredit)的一种,它是指为微小企业提供的信贷服务。目前市场上特指小额经营类和小额消费类的信用贷款,其中以平安普惠、宜信为代表的额度在1-50万内的各类年化利息在20%以上的各类次级贷。这其中不0-1万以内额度的各类小额现金贷不应包含在内。

几个背景说明:

微贷时代特征:

1.0时代:基础技能+草根战术;态度认真,团队尽职,师傅传帮带,全手工作业,效率低,受人的影响比较大;

2.0时代:较成熟的技术+各具特色的组织战术;良好的IT流程信贷管理系统,稳定且经过实战考验的风控技术,不错的公司治理架构,丰富的管理教育培训经验,长期持续的较低成本资金和良好心态;

3.0时代:金融互联网,即以互联网为工具,金融+互联网+专业垂直细分;

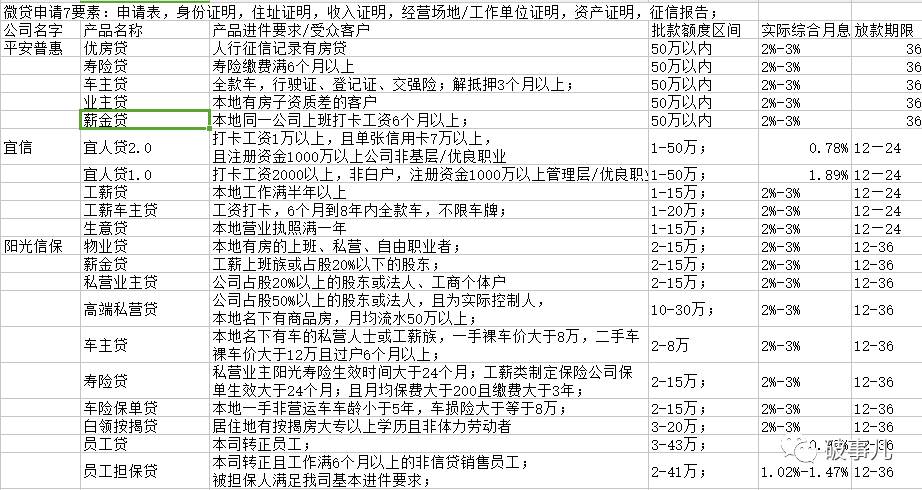

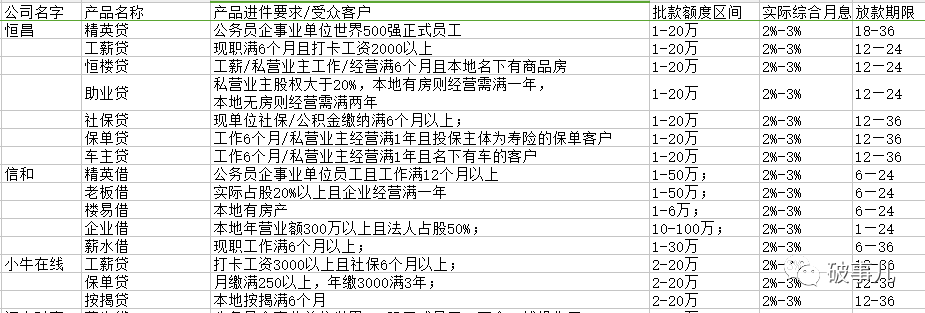

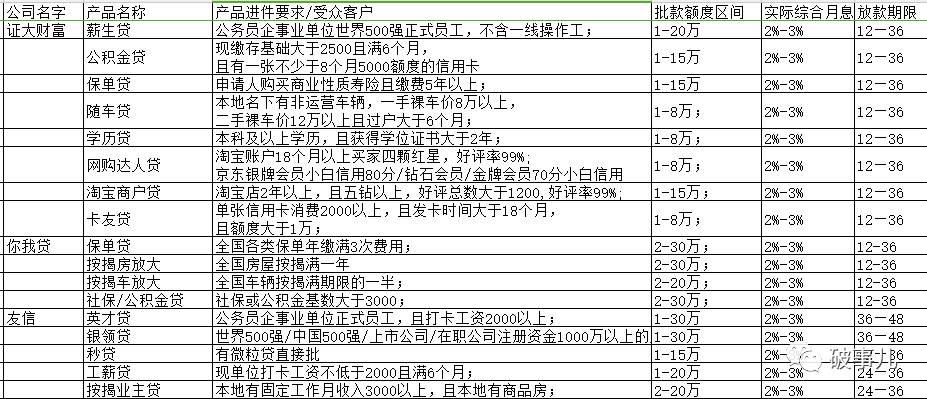

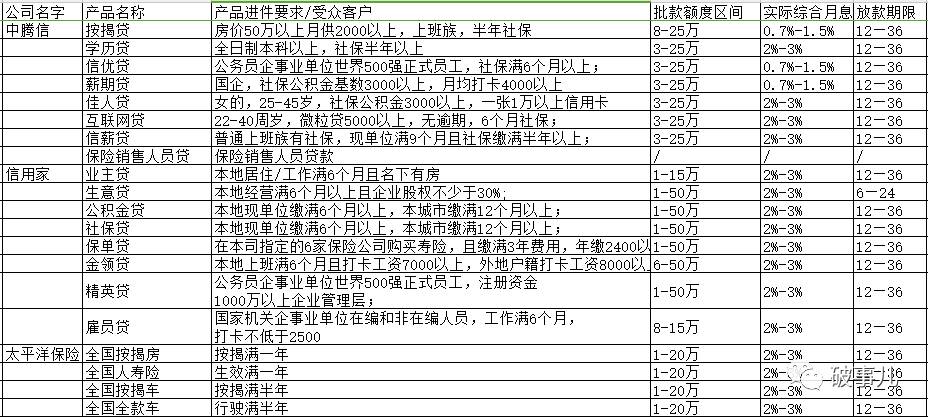

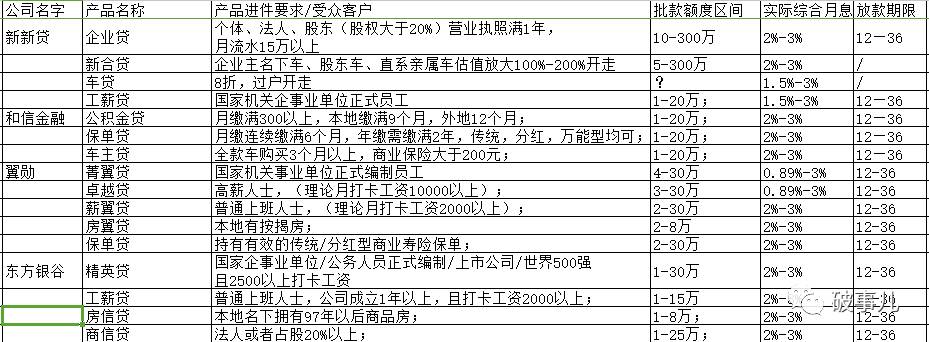

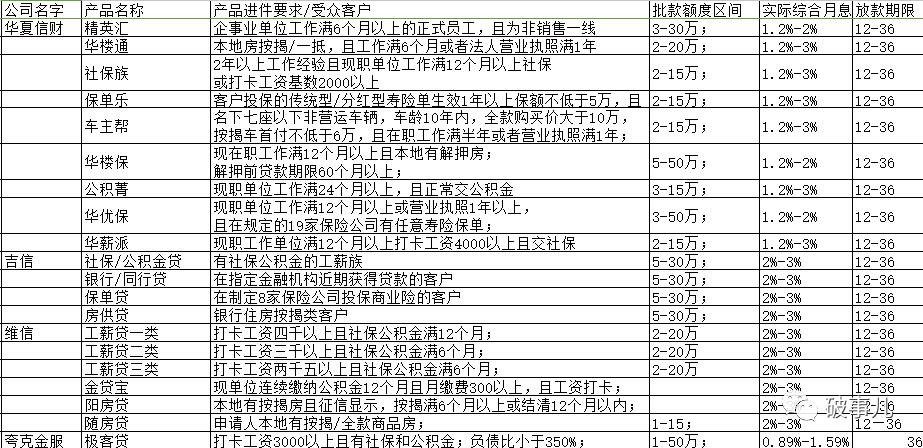

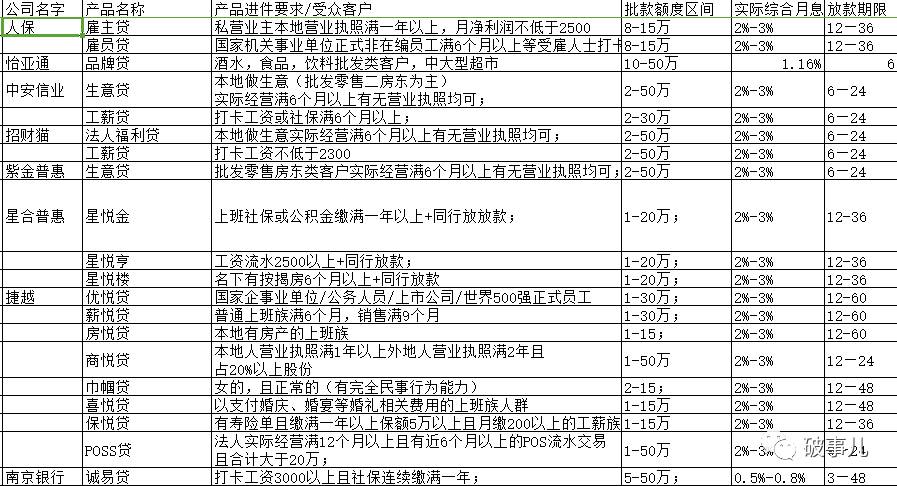

正题来了,看看杭州市场上的朋友圈主流微贷产品,为什么说是主流产品呢?因为这些产品大多数都活了很久,长一点的已经经过了七八年的检验,我只喜欢用事实说话……

扯扯淡:

通过上面的这些产品我们可以到产品虽然大体上同质化较严重,但是每家公司的玩法各不相同,在细节上都有自己的优势。不仅仅是挖空心思取了各种各稀奇古怪的名字。从本质上讲就三种产品,一种是给做小生意的法人/企业主借款的生意贷,另外一种是给上班的客户借款的工薪贷,还有一种给女的借款的佳人贷。至于客户有房无房,有车无车,有保单没保单,那是客户资产的问题。佳人贷至今还有公司在做是因为有一段时间这个产品和前段时间流行的“学生贷”一样火,是说女的还款记录好,某一家公司靠“佳人贷”起死回生,于是什么“巾帼贷”“女人贷”“公主贷”“丽人贷”等都出来热闹了一阵,最后一片狼藉,大多数公司还是好好做自己的“生意贷”和“工薪贷”吧。

大多数公司都是有至少2套产品,即所谓的“产品组合”,公司的盈利不仅仅是业务和风控的问题,也是产品组合配合的好不好的问题,如果没有特别好的产品组合后期很难活下来;

有人看了上面那些公司的名字,说TMD除了平安宜信其他我一个都不知道啊……但是事实上大多做小微的公司背景都比较深厚,更难能可贵的是低调。这其中上市系的就有宜信、怡亚通等;银行系的有中腾信、华夏信财等;保险系的有人保(PICC,据说是中国保险公司的鼻祖),平安,阳光,太平洋等;外资系:中安信业、维信、夸客(疑似);剩下的大部分是国内P2p系的,还有各种不知名国企系的就不一一说了;

有人可能会觉得这些在杭州活下来的公司也没见得有多好,但是仅仅最近2年在杭州因为各种原因挂掉的同行公司掐指算来也有13家了,基本都是混混烈烈的开张放款,然后亏损个一两千万在无声无息中消失。虽然产品都差不多,但是没有充足的资金和强大管理能力以及可靠的风控能力,关门只是时间问题。

随着竞争的越来越激烈,在同质化的产品上很多公司都有了自己的风险偏好。比如平安普惠就很喜欢做本地有房子的客户,宜信专门做各种上班的客户,中安信业专门做各种做生意的客户,保险系的喜欢做保单类客户,慢慢形成了自己的特色客群,类似于目前消费信贷很流行的场景,只不过比起“场景”的范围更大一点,而在这些民间金融机构/类金融机构中杀入的各种银行异类用资金成本和额度优势把很多公司给压得死死的。比如一个28岁的打卡6000的浙工大老师想借钱,南京银行可以妥妥的给这个老师月息6厘30万的贷款,随借随还什么的都是很正常的,老师拿了钱一算,尼玛我用这钱存到p2p去理财吃利差了……但是这样的利息和额度是很多小微信贷的公司给不到的,也不敢给。所以说公认的行业好客户、精英贷,沦落到此处来的也许只是以前是“精英”而已。

说说同行贷。为什么这个产品能活这么久?做同行贷的公司可谓一本万利,只要目标公司选对了,催收稍微给点力,日子还是过得很舒服的。就像当年渣打花旗刚刚批款十几二十几万的单子,随便扔到哪家公司看着花旗和渣打的面子都得给个四五万块钱,反正要是客户死了银行损失比我大……虽然招人恨,但是确实有效。