武汉汽车抵押贷款 不押车(武汉按揭车押车贷款)

金融 / 财税/法务|定制化咨询服务 编辑 /褚小辉

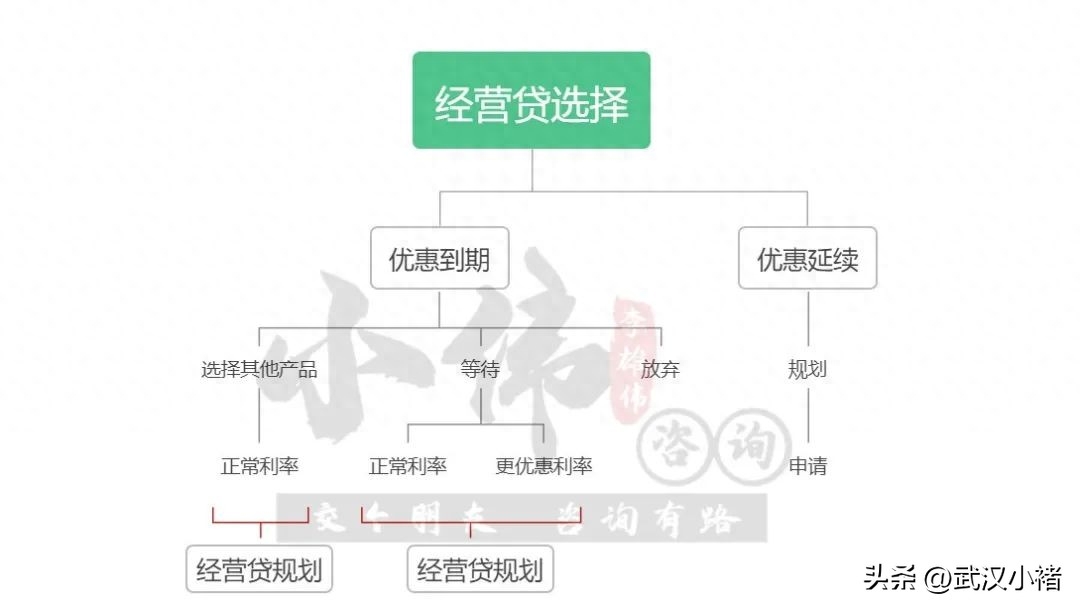

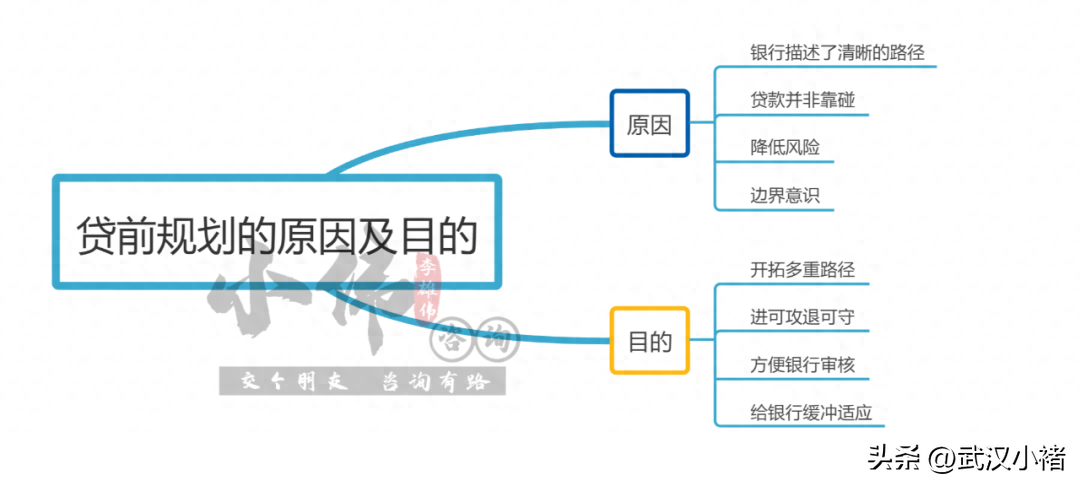

在武汉,无论是上班还是自主创业经营事业,我们贷款前一定要规划好,提前规划非常重要,一个完美契合的规划,能让我们的贷款流程更加畅通;

小褚一直关注这行业动态,在过去的2022年里疫情的影响已经逐渐减弱,尤其对于中小微企业主一直是金融政策的扶持对象,只要有公司就能申请,而且银行之间竞相降息,激发了大量新增贷款的需求!

今年依旧鼓励着”首贷“,也在严查贷款,所以并不是说我们有公司就能轻松享受这些金融政策福利,还需要做好全方位的融资规划!

那么问题来了!我i们为什么要做规划呢?

最简单的理解,就是经营性贷款规划就好比我们上学时,老师为了让我们不挂科,会在考前给我们留几节课划重点一样,毕竟这期考生通过率太低,老师也会觉得挺尴尬的!所以只能将一些重点做标记,轻松过关肯定是没啥问题的!

那么银行会是我们的老师吗?将一些审核的关键点告诉我们,但是还需要我们进行解读,就如同那些落榜的学生一样,对于重点的知识点也是很难搞懂的,都是需要专门得到人帮忙进行详解;

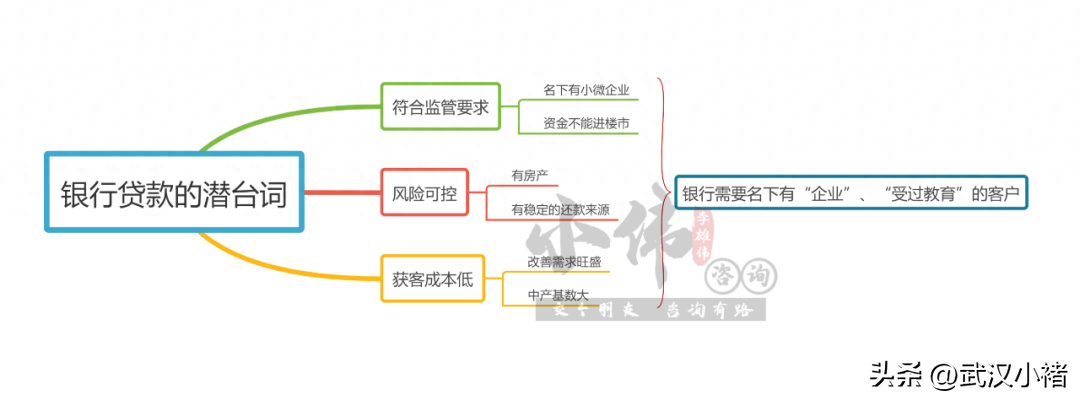

其实银行所需要的是“对上有交代,对下可妥协”的一套方式方法,如果纯粹靠真正的的小微企业主,恐怕根本完不成指标,还会积累大量的坏账,所以银行还是希望有稳定的还款能力,所以更倾向于名下有资产的企业主申请贷款;

规划最为宝贵的就是将时间充分利用,不至于到贷款前临时抱佛脚,合理规划增加成功效率,还不怕被倒查;

除此之外,规划中来不及申请比较优势的产品,但等到规划完成后,会有更多途径可供选择,这些选择可能比之前的更好,但是要求更高的产品,正好适合规划好的你去申请;

目前仅仅武汉市就有银行信用贷款、房产抵押贷款、按揭贷款、企业贷款,都是有一定的要求门槛的,不少需要申请贷款的朋友,都是在申请贷款时才发现自己不符合,导致最终贷款被拒或者减额;

以至于出现财务损失,其实这其中很多问题都是可以提前筛查出来的,并且可以全部解决,所以做好提前1~6个月做好规划与资质审查是非常重要的;

以下小褚给大家详细分析几个关于融资规划的相关内容,希望对大家有所帮助:

1、房产持有人以及借款人征信情况是否符合;

2、房产的评估价,是否在银行白名单内;

3、银行的抵押贷款可行性分析;

4、银行流水是否符合要求;

5、解决贷前疑问;

6、是否需要成立公司,哪个来成立,目前已有的公司是否适合贷款;

7、预备2~4个融资方案;

8、贷款的整体规划,贷前、贷中、贷后;

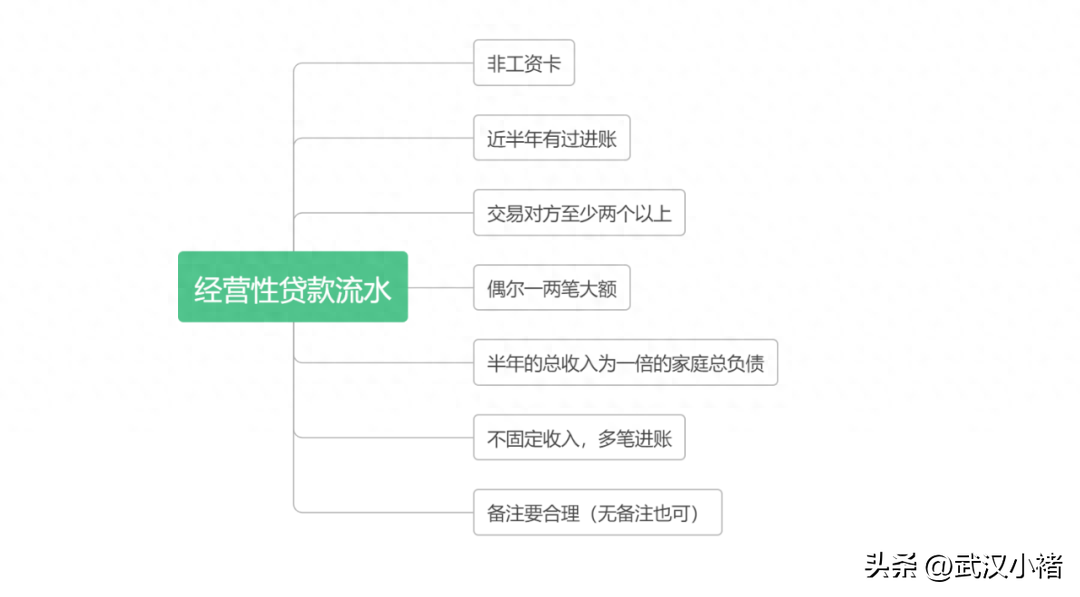

一、个人银行流水规划:

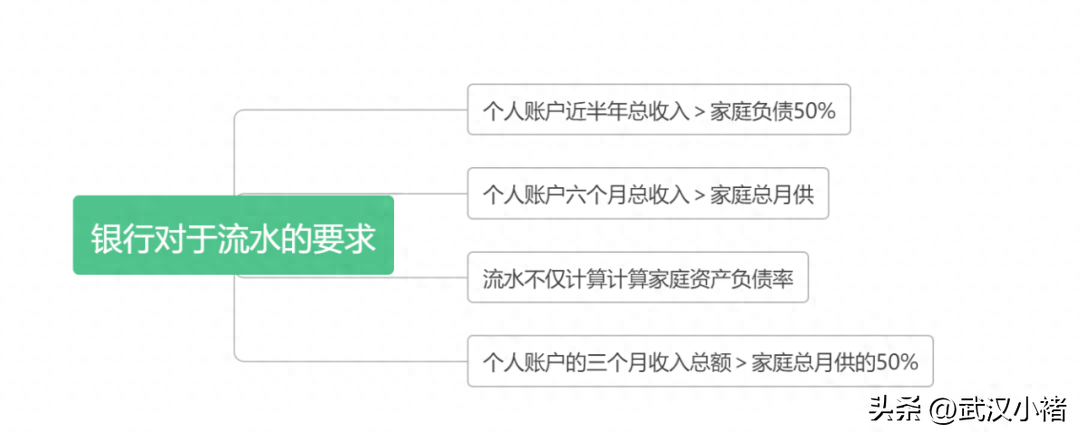

二、银行对于个人流水要求:

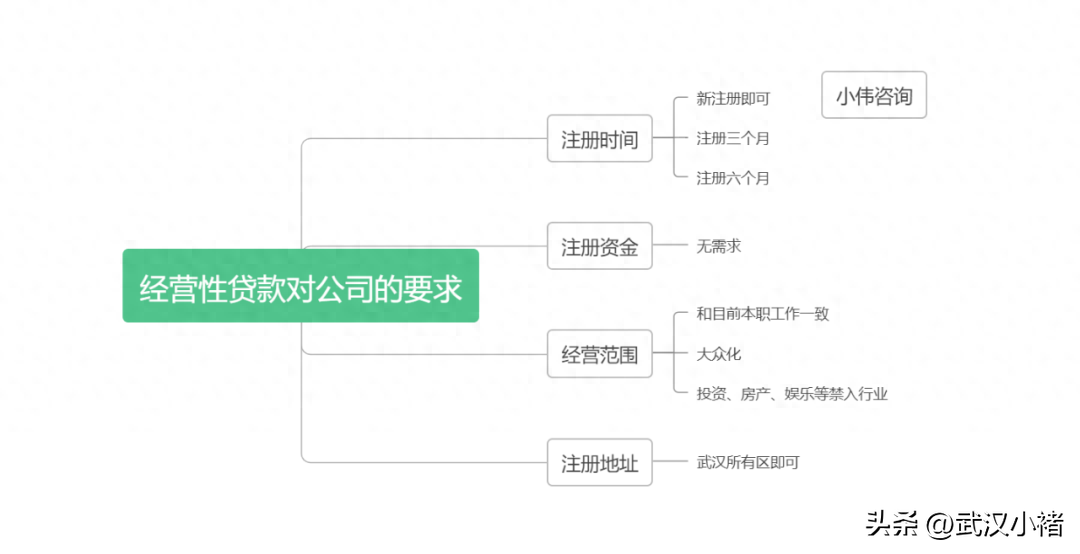

三、就是经营贷对公司要求:

大多数银行还是营业执照的注册是要有要求的,注册时间越长,所能办理的产品也就越多,所以经营抵押贷款率本质上是一场与时间的赛跑,越是提前规划,越有把握,有越多的产品等着你来选择;

下面小褚就跟大家聊聊融资规划的几个场景:

1、全款购房办理抵押贷款:

对于目前武汉市的二套首付,三套首付,相信大家都比较了解吧!有段时间不是朋友选择全款购置房产再进行抵押,优质就是二套的案例利息高,首付款高,而全款购置再抵押最低的利率为3.6%能节省不少的利息,不过全款购置再抵押虽然有一定的杠杆,但是现在针对这类客群也出台了不少的政策调整;

那么这类客户群体是否有应急备选方案呢?答案当然是必然的:有!这类客群也需要抓紧做好提前规划,确保当下高额的垫资款能更换为低息的贷款资金,为了能顺利办理长期贷款做好准备;

2、房产抵押转贷降息:

目前武汉市场上的银行抵押利率,短期的贷款利率最低可以申请3.55%,长期的最低3.9%,之前因为某些原因只能选择其他高利率的就可以选择转贷,每年可以节省不少的利息;

以某个客户案例分析:

刘哥,之前办理贷款时,由于征信逾期较多,申请的多家银行贷款都被拒,只能退而求其次,选择了一款年化8.1%的贷款方案,按照当前的贷款利率转贷:

(长期·短期转换分析图)

从这张图我们可以很清楚看到其区别,通过贷前规划,将刘哥的高利率贷款转换为当前最适合他的低息贷款,每年可以节省差不多6~8万的利息,贷10年的话起码节省个七八十万,这些钱拿去度个假,逛逛街购购物难道不爽吗?可见当下转贷的空间很大;

3、企业融资与个人信用贷款:

企业融资与个人在申请信用贷款时也是需要提前好几个月就开始做规划,确认当前是否存在不足,然后进行优化,以最佳的状态再进行申请,这样才能争取到最佳的优惠利率及授信额度,还能选择最适合自己的还款方式;

4、贷款后规划:

由于之前信用类贷款较多,许多朋友选择了一次性办理多家银行贷款,一个工薪族甚至一共申请了200万的信用贷款,但是大多数都是短期贷款,1~3年期的先息后本或等额本息,这类朋友就有潜在的风险,就是到了后期,银行可能根据整体负债情况不给予续期;

如果说经过前期的规划,我们可以避免出现资金崩盘的风险,可以将短期贷款转为长期贷款;

5、征信信息的维护:

小褚就遇到蛮多客户,总是说自己征信蛮好,可是当我看到他实际征信时才发现,要么就是无意出现过多次逾期,甚至是连续几个月逾期,或者是申请贷款或信用卡的次数过多并且都没有通过,那么这类朋友就不建议继续申请了!

需要先查明征信详细情况,在确认是否可以通过部分可“沟通”条件的银行/机构进行申请,若不信,则需要静养一段时间,优化征信再申请,而不是盲目的继续申请,将自己的征信数据彻底搞乱

以上就是关于贷前规划的详解,贷前规划非常重要,可以避免自己踩坑,拒贷和节省时间,提高效率;

小褚总结:小褚目前创业在武汉,对于其他省会能提供的服务有限,仅能提供金融相关的知识赋能,考虑到上班族的时间问题,各位留言咨询,小褚为休息时进行回答;

融资贷款是杠杆,经营创造价值,无论家庭还是企业都离不开金融,你可以让你身边多一位了解金融的朋友;