维仕担保有限公司是哪家贷款(维仕担保有限公司垫款)

点击上方蓝字 关注团团君

在国内监管环境趋严、竞争日趋激烈的情况下,不少网络借贷平台都在调整业务。

近日,香港上市公司维信金科(02003.HK)宣布,剥离线上到线下的借款业务,专注主营信用卡代偿等核心线上业务。

但金融观察团发现,维信金科旗下维仕金融,主要产品为维信现贷,多次被投诉高利贷、砍头息、暴力催收。此外,维信金科旗下信用卡代偿平台——卡卡贷,相关投诉达到2000条、“现金贷”平台豆豆钱也多次涉嫌类似问题。

值得庆幸的是,目前上述问题大多处于处理中、已回复和已解决状态。

被砍掉的线下平台 高利贷等负面缠身

1月2日,港股主板上市公司维信金科(02003.HK)发布公告,宣布出售杭州维仕金融服务有限公司(以下简称“维仕金融”)及线上至线下业务平台事项已与2018年12月31日完成。

维信金科公告

根据公告,出售事项完成后,维信金科将不再经营线上至线下业务平台。公司亦将保留现有线上至线下贷款,其于2018年6月30日的公允价值余额为人民币43.89亿元。

同时,维信金科称已与各名买方签订不竞争协议,签订买卖协议起三年内买方及维仕金融不得从事与维信金科相同的信用卡余额代偿业务或其他与维信金科业务相似、相同或构成竞争的线上信贷业务,同时买方及维仕金融须优先介绍任何借款金额超过人民币3万元的信贷业务给维信金科,以换取转介费。

而出售维仕金融,维信金科预计仅可获得收益净额约人民币10万元,其相当于出售事项所得款项与于买卖协议生效日期目标公司未经审核的账面值之间的差额。

之所以选择出售维仕金融,维信金科表示,经营线上至线下业务平台所需的高昂获客成本及线下分支机构大额经营开支限制提升盈利能力的潜力;对贷款实现量的贡献微小,截至2018上半年,线上至线下业务贡献的贷款不足集团贷款总额的20%;提高对线上业务的重心,纯线上信贷产品将为维信金科未来运营的主要领域;经营环境中的调整带来潜在不明朗因素。

在此前公告数据中,也可以看出维仕金融业绩“拖了后腿”。据2018半年报,截至18年6月30日,线上至线下信贷产品交易数目1.5万宗,仅占总交易数的1.4%;贷款实现量18.27亿元,占总贷款实现量19%。

企查查信息显示,维仕金融所用logo为维信现贷,分支机构达79家,目前工商资料并未完成变更。

根据维信现贷APP在Appple store的介绍,维信现贷是维信金科旗下的智能贷款平台,针对用户不同需求提供相应的贷款额度。其中,无抵押大额贷款额度为3到30万,期限12、24、36个月;无抵押小额贷款额度为0.5万元至5万元,期限6、12、24个月;线下房产抵押贷(待上线)额度5到500万,期限12、24、36个月。维信现贷“经历十多年的稳健发展,业务已覆盖全国100多个大众城市。”

金融观察团发现,维仕金融、维信现贷频繁被曝高利贷、砍头息、暴力催收等问题。

企查查信息显示,维仕金融自身风险达189条,关联风险为45条。自身风险主要是裁判文书。其中,因追偿权纠纷案由起诉他人或公司123起,因追偿权纠纷案由被起诉64起,因非法持有毒品罪案由起诉他人或公司1起,因合同纠纷案由被起诉1起。着这些裁判文书中,透露了维仕金融不少问题。

在去年10月29日宣判的名为《维仕担保有限公司与董海峰追偿权纠纷一审民事判决书》裁判文书中,(维仕金融合作方)信托公司向被告发放金额为23000元的个人消费贷款,贷款期限为24个月,月利率1.1%;维仕金融公司与维仕担保有限公司为被告的贷款提供服务及担保,被告每月向维仕金融公司及维仕担保有限公司支付服务费及担保费276元,被告每月还款1487.33元(其中:本息1211.33元,服务费及担保费276元)。按照该还款模式,还款总额为35695.92元,为实际年化利率46%。

而这,只是维仕金融多起类似诉讼案件中的一例。

《杭州维仕金融服务有限公司与刘治家追偿权纠纷一审民事判决书》中显示,贷款金额为40000元,贷款期限为36个月,贷款用途为装修/家居;贷款月利率为0.90%;贷款手续费为800元,借款人(被告刘治家)授权贷款人在发放贷款时直接自放款金额中一次性扣除该费用;借款人同意每月向原告按贷款金额的1.20%(即每月480元)支付服务费及担保费,直至贷款本息还清之日止。共分36期偿还;被告每月应向还款账户支付的还款额为1951.11元(其中:本息1471.11元、服务费480元);若扣款失败,被告还需支付每次100元的扣款失败的费用。

不难发现,这笔在放款中提前一次性扣除的800元,即是业内所谓的“砍头息”。此外,按照借款40000元,每月还款1951.11元,36期偿还,实际年化利率41%。

除了裁判文书,在聚投诉网站上,关于维仕金融高利贷、暴力催收等的投诉也十分常见。

聚投诉:维仕金融用户投诉截图

有用户表示,要投诉杭州维仕金融服务有限公司中山香山分公司。该用户贷款金额57000元,分36期还,每月要还2780.33元。被维信催收人员以骚扰通讯录等形式催收。

此外,还有用户投诉“维信现贷恶意恐吓辱骂骚扰通讯录”、“维信现贷不给结清故意拖利息”、“逾期一天六百多的逾期费,还有扣款失败费,典型的套路,暴力催收!”等等。

目前,上述投诉大部分处于处理和解决状态。

信用卡代偿平台卡卡贷 被投诉超2000条

从维信金科多个公告可以看出,其业务重心将逐渐转移至线上及信用卡余额代偿相关业务。据招股书等公告披露,维信金科旗下的信用卡余额代偿产品主要为维信卡卡贷。

聚投诉:卡卡贷用户投诉截图

不过,卡卡贷面临也面临类似的问题。聚投诉官网关于卡卡贷的投诉帖为2400多个,投诉涵盖包括暴力催收、恶意威胁、乱扣费、砍头息等。除了骚扰借款人及亲友、爆通讯录、威胁、等问题,不少投诉用户称被强制收取了会员费,费用从499元至1199元不等,且未经用户允许即被扣费。

一位用户就表示,“卡卡贷有两万的额度,今年10月给了9000加贷额度,还有3期结束,本人准备还完就不借了,今天凌晨突然在我还款卡扣取999会员费,说我会员费到期,请给我解释和退回款项!”

聚投诉:卡卡贷用户投诉截图

还有用户投诉卡卡贷收取高昂砍头息和利息。称“无放贷资质放贷、顶风作案,收取高额砍头息和利息”,“恶意造成逾期,400客服电话为空号”,骚扰威胁恐吓当事人通讯录亲友长达三天。

目前,大部分帖子显示处于“处理中”。

一位资深业内人士向金融观察团表示,“信用卡代偿本质上也是一个借贷业务。如果利率超高超过法定红线,不管借款人借款是去干什么,放款人已经涉嫌’高利贷’。从贷后管理来讲,信用卡代偿业务如果存在放款人暴力催收的话,同样也涉及到了违法犯罪行为。”

他强调,“这种业务的风险依旧很高,用卡人已经过度消费了,借钱本来就是为了填补空白的 如果再给他超高利率的借贷资金的话,这笔钱他更还不上,风险大。”

旗下“现金贷”豆豆钱 被投诉超300次

值得注意的是,金融观察团发现,维信金科旗下还有一款移动互联网贷款平台”豆豆钱”。豆豆钱为用户提供1000到50000元额度的贷款,“纯线上操作,7天免息,月利息低至0.55%”。

聚投诉:豆豆钱用户投诉截图

不过,豆豆钱也被频繁投诉高利贷、砍头息、恶意威胁、阴阳合同,聚投诉上相关帖子为334个。

聚投诉:豆豆钱用户投诉截图

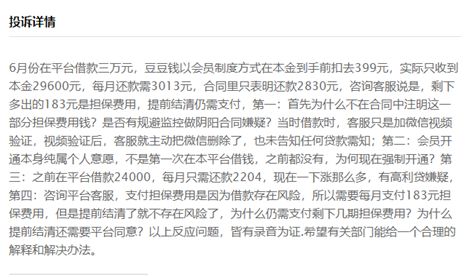

其中,一位用户就表示,豆豆钱以会员制方式在本金到收钱扣去399元,实际到账本金29600元,每月还款3013元,但“合同里只表明还款2830”元。该用户质疑其“阴阳合同”、强制开通会员、高利贷。

目前关于豆豆钱的相关投诉也均处于处理中、已回复或已解决。

上述业内人士补充道,“会员制”类似投诉并不少见,豆豆钱、卡卡贷并非个例。2017年底现金贷相关监管规定出台后,不少互联网贷款公司都采取了“会员制”,即需先开通会员才能享受信用贷款等服务。收取会员费,被视为一种风险前置的手段,也成为平台收入的一部分。但因会员制收取并无统一标准,还有变相“砍头息”嫌疑,因此遭到质疑。此外,还有平台被投诉冲会员之后无法贷款。

“平台‘假借’会员制来变相提高借款人门槛,就是会员都能借到钱。那么,从风控角度来讲,交会费入会员从根本上反映不出借款人的信用状况问题,反而是平台的一种前期变向收费,”他解释称。

根据维信金科招股书,其2015~2017年平均实际年利率分别为41%、38%、39.6%,均超过法定红线。上述业内人士提醒,“对于平台来讲,未来的发展不仅仅是追求高利息,更重要的是合规经营才能可持续发展”。

资本市场似乎已经给出了答案。截止2019年1月3日收盘,维信金科股价为6.68港币,较上市次日最高点22.65港币跌超70%。

对于维信金科未来的股价走向,以及上述投诉的解决进展情况,金融观察团将持续关注。

*声明:金融观察团登载此文出于传递更多信息之目的,内容仅供参考,不构成任何建议。投资者据此操作,风险自担。

今日头条/一点资讯/腾讯天天快报/凤凰新闻/百度百家/搜狐新闻/新浪微博/网易新闻/雪球等20多家媒体入驻账号

文

章

精

选

1、

2、

3、

4、

5、