点融贷款公司合法吗(点融贷款公司合法吗)

覆巢之下,安有完卵。

P2P的批量倒闭,影响的远不仅仅是拿不到钱的出借人,为之提供导流服务的大批平台,同样面临巨额尾款无法回收的境遇。

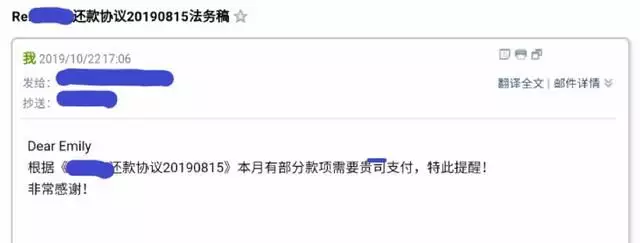

“从去年4月份开始,点融就开始陆陆续续拖欠供应商尾款,一直拖到现在。”一位导流从业者马超(化名)对消金界表示。

据马超介绍,点融拖欠他们的款项已达将近30万元。

广告废材误入山洞发现上古秘籍,习得无上功法,修为一夜暴涨888层

×

不仅仅是这些小型供应商,很多大型供应商给点融导流的尾款也依旧没有结清。

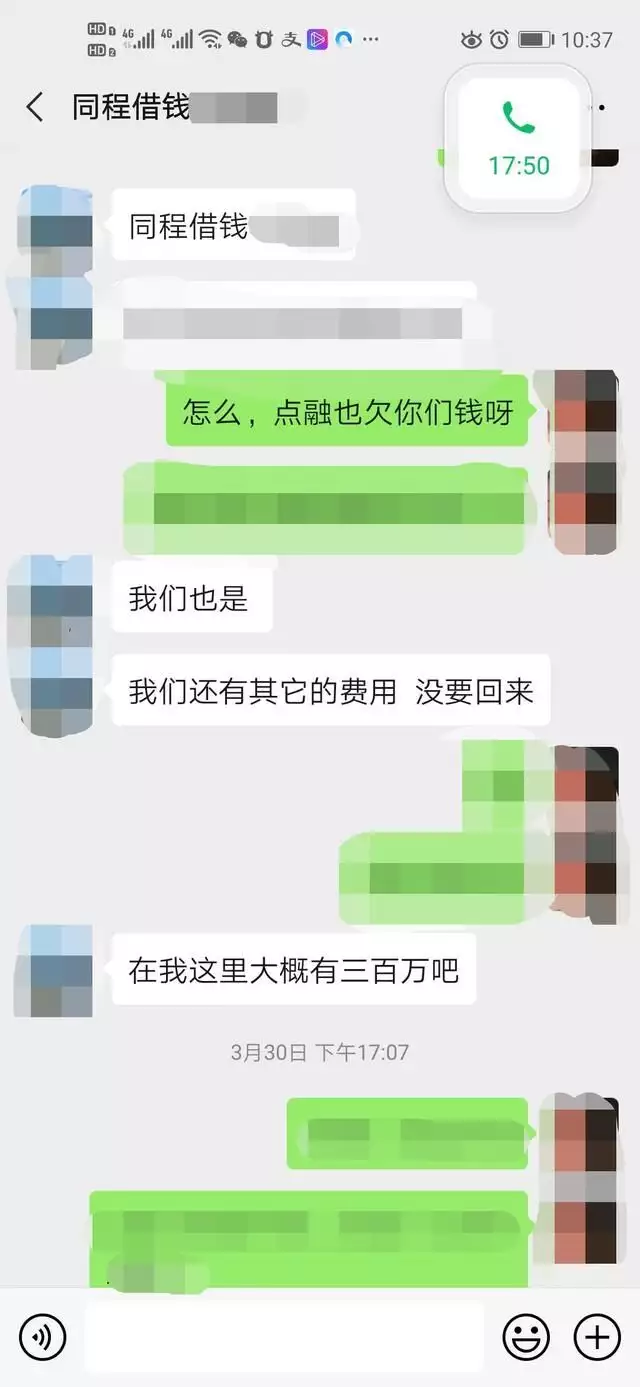

包括同程旅游旗下借款平台同程借钱,恒昌集团旗下贷超恒易贷,搜狗金融等。

据同程借钱的一位相关人士称,他们被拖欠款项达300万元之多。

广告

胆小者勿入!五四三二一…恐怖的躲猫猫游戏现在开始!

×

同程借钱、恒易贷们的遭遇,更像是大时代下的一个缩影。P2P垮台、也连带着周边产业链一同遭殃,为其引流的贷款超市,自然会受到连带波及。

因非法吸收公众存款罪,而被移交检察机关审查起诉的厚本金融,以及更早之前的诺远普惠,都存在拖欠供应商尾款的现象。

这些流量供应商们,曾经享受过互联网金融高速发展的红利,如今不得不面对P2P平台批量退出的一地鸡毛。

1、优先保障出借人利益

“资金若是稍稍有所好转,在供应商和借款人之间,P2P平台一定会优先保障出借人利益。”马超说道。

道理很简单,理财端背后是大批C端用户,是公司品牌象征。一旦理财端口碑崩塌,无人愿意出借,平台也将失去存在意义。

据另一名点融供应商介绍,为了稳住流量服务商,点融的许诺是,“谁继续给我引流更多的借款人,我就优先给谁结款。”

不少供应商因此只能继续投入,以期早日拿到结款。

“毕竟点融在P2P圈子里还是很知名的,当时还是有不少人相信他们。”上述点融供应商说道。

对于一家普通导流平台而言,是需要前期先投入,才能在后期获得收益。

举个例子,马超所在的导流平台,接了10款产品,需要引流500个左右的客户。一个客户需从别的渠道引流,价格是10元,那就需要先期投入5000元。

导流平台与产品方合作的一般方式为CPA(按注册收费)、CPS(按放款收费),也有的是按授信收费,只有当这些引流而来的用户完成注册、授信或者下款时,马超所在的平台才能在下月10号收到钱。

点融等平台持续要求供应商们投入,却一直未结清尾款,导致服务商先期投入全部打水漂。

“只有一种情况,P2P平台会优先支付渠道款项,就是服务商持续闹事,最终影响了公司品牌,他们可能才会给我们支付尾款。”马超说道,“然而目前点融方根本不搭理我。”

除此之外,当资金稍有缓解时,P2P平台大多会优先结清出借人款项,以此来平息他们的愤怒,最大化避免事态扩大。

2、净利润只有10%

事实上,不仅仅是点融,前端时间因非法吸收公众存款罪而遭起诉的厚本金融,以及更早之前的诺远普惠,都发生过拖欠供应商款项事件。

据马超介绍,2018年左右,诺远普惠拖欠了他们大约60万元左右的资金。

P2P暴雷、小贷被查封,影响了贷超行业整体利润率。

2017至2018年这段时间内,消费金融整体处于兴盛时期,为其引流的贷超行业整体净利润率达到40%左右,如今消金行业处于下行阶段,客户转化率、上架产品数量均不达预期,再加上平台拖欠尾款,行业净利润率进一步下跌到10%上下。

即使P2P平台倒闭,仍有一系列金融机构自营现金贷产品等待着同程借钱、搜狗金融们的导流。

前车之鉴,后事之师。

就此教训,同程们是否会放弃传统的“先引流、后付帐”的账期模式,转而选择及时性付款方式?导流行业的生态正在发生变化。

而P2P退出在B端生态中的负面影响,还在持续扩大中。