银行贷款公司(贷款银行公司说要带个有社保的)

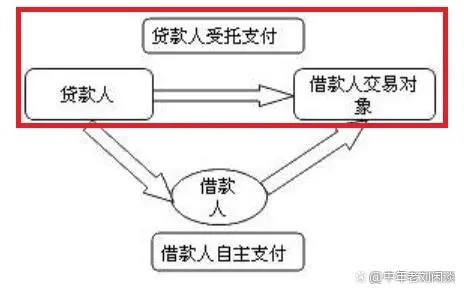

受托支付是自主支付的对立面,也是贷款资金的一种支付方式,简单说就是银行出于减小贷款被挪用的风险,根据借款人的提款申请和支付委托,将贷款资金直接支付给合同中约定用途的借款人交易对象。

举个简单的例子,假设某借款人甲到银行借款,用途是用于支付上游客户乙的材料款,并提供了与上游材料供给人的供销合同。

原本银行可以直接把贷款资金支付给甲,甲再自主支付给上游材料商乙,也就是我们上文所说的“自主支付”。

但是作为银行来讲,每笔贷款业务都要力争将风险降到最低,因此银行就会有“受托支付”的要求:你不是贷款的用途是支付乙的材料供应款吗?那我就直接把贷款资金支付给乙,不经过你的账户。

银行这么做既是出于防范风险的需要,同时也能最大程度上检验“贷款用途”的真实性。

以上所说的就是“受托支付”,在“受托支付”中,资金是不能进入借款人账户的。

当然,银行有他的考虑,但借款人有自己的“对策”,常见的一种情况就是虚假“受托支付”,即借款人提供的供销合同是假的,找一个中转账户作为“受托账户”,等资金到账后,受托账户的资金再原路转回来或者转到借款人另外的一个指定账户,资金被其自由支配。

综合来看,你的账户在朋友的“贷款链条”上充当的就是这个虚假的“中转户”。

那么这么做对自己有什么影响呢?会不会有风险?我们接着看:

第二,提供虚假“中转户”的风险:极有可能构成“贷款诈骗罪”

提供虚假的“中转户”有没有风险?

这么说吧,倘若银行贷后检查不严,贷款到期后借款人能如约将贷款资金连本带息的还上,那么你作为“中转户”,是没有什么风险可言的。

但是,怕就怕“万一”:

不是吓唬人,朋友通过虚构事实或隐瞒真相的方法从银行融资,在本质上已经涉嫌“骗贷”,侵犯了公私财产所有权,将银行置于或陷于“认识错误”或“持续认识错误”的位置上,一旦出现逾期或损失,同时数额较大的情况下,借款人涉嫌“贷款诈骗罪”,你作为中转户的提供者,也难逃干系:

贷款诈骗罪,是指以非法占有为目的,使用欺骗方法,骗取银行或者其他金融机构的贷款,数额较大的行为

“使用虚假的经济合同的”正是贷款诈骗罪的范畴之一,这可是刑罚的范畴,是要承担刑事责任的。

当然,你可能会说你只是“中转户”的提供者,并未提供虚假的经济合同或供销合同,自己并不知情,也没有从中渔利,不应当承担责任或风险。

话虽如此,但一旦走到那一步,能不能说明白就是另一码事了,即便能说明白,恐怕完全“择清楚”也耗时耗力,特别是在收取了朋友“好处费”的情形下。

因此,劝你还是不要提供自己的银行账户作为“中转户”为好,风险太大了!

写在最后:

总而言之,朋友从银行贷款150万,先转到你的账户上,可以很明确地说,你的账户是被朋友作为“中转户”了。

不仅如此,朋友同时还向银行提供了与你之间签订的虚假的经济合同,比如虚假的采购合同、供销合同等,将你置于贷款链条上的一个环节,这个风险是极大的,尤其是贷款到期后不能如期履行还款义务,到时候银行必然启动核查程序,你所承担的责任到底多大就很难说了。

对此,大家怎么看?欢迎留言交流;