公司买车怎么贷款(买车贷款公司是租赁有影响吗)

现在很多年轻人买车,因为一下子拿不出全款,大多会选择分期贷款来买车,而且4S店也会主动向消费者推荐分期付款,把分期讲的天花乱坠,各种划算,如果客户非要全款甚至还会遇到不给卖车的情况。很多不明真相的消费者在第一次买车的时候容易掉进分期的陷阱,今天就给大家普及一下分期贷款买车的知识,避免上当受骗。

1、银行分期

银行分期贷款买车有点类似于贷款买房,审批流程比较繁琐,如果你已经有了一部分贷款(比如房贷),那么审批难度成倍增长,有相当一部分银行审批后不会给客户垫款,而是需要客户在审批通过后,先全款购车,再办理抵押手续,银行才会把贷款部分的额度放给你。

银行分期首付需要2-3成,一般情况下,银行一年期的分期利率约为4%—5%,两年期分期利率8%左右,三年期分期利率为10%—12%,各银行之间略有差异。

总之,办理传统银行车贷,有一定的门槛,且需要提供充分的申请材料,还要等一个较长的审批周期,所以更适合本身经济条件不错,整体资质较优良的用户。

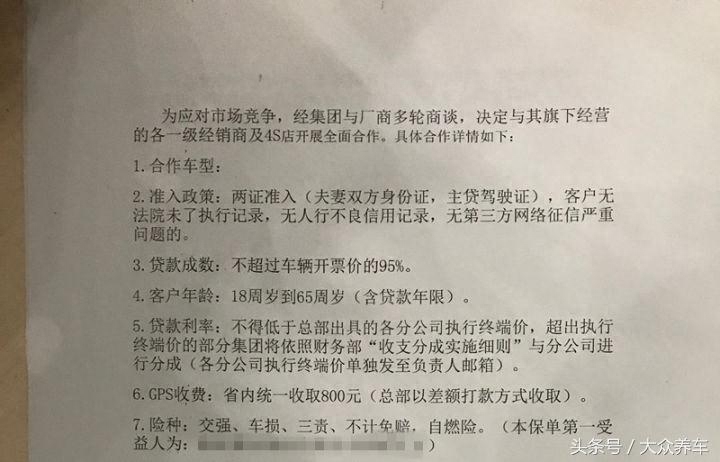

2、厂家金融

很多经销商推出了“零首付、零利息”等汽车分期政策, 其实就是联合银行推出的信用卡分期,消费者只需要提供一张信用良好的信用卡和身份证明,复杂的流程大部分由4S店办理。审批速度有快有慢,快的即时放款,慢的要等一星期以上。

一般来说,“零利率”车贷利息都是由汽车厂商贴付的,这种厂家金融,初始利息是非常高的,虽然常年有贴息政策,但是这个贴息政策是限定额度、限定期限、限定车型的。比如有的车型可以贴息,有的不行。有的只能贷5万,超额不行。有的只能贷18个月,超期不行。

但是一旦符合贴息标准,厂家金融反而是最划算的,如果你感觉钱花的多,那说明4S店黑,和这个金融产品没关系,银行分期和厂家金融的共同优点——有保障,无陷阱。

3、金融担保公司

由于银行和厂家分期的各种条件限制,有不少人会选择金融担保公司进行分期买车。金融公司的审批手续非常简单,而且审批速度也快,而且还能垫款。

当然,这种分期费率也高,而且还有各种捆绑销售,就拿利息来说,工行下属金融公司利息为贷款额的10.5%-15.2%。其次是高额的手续费,金融公司收取4S店0-2个点,4S店还要加价一层收客户的钱。办理贷款购车,必须要同时通过该公司购买高额的全险,安装价格昂贵的GPS,300-1000起步的上牌费等等。

要知道这些都是汽车4S店和金融分期公司的主要盈利来源。因此,对于购车者来说,一旦选择这种分期,就必须接受这些高达万元甚至数万元的额外支出。而且一旦购车者存在违约行为,担保公司会强制收车,风险非常大。

所以,建议大家在能力范围内全款买车是最好的,如果不能全款,在选择分期的时候一定要和4S店咨询清楚,最好选择银行分期或者厂商分期,金融担保公司的水太深,真心不建议大家选择。