郑州汽车贷款公司(郑州贷款汽车公司)

3月30日晚,郑州银行发布2022年年度报告。数据显示,截至2022年末,该行资产总额5915.14亿元,较上年末增长2.88%;2022年,该行实现营业收入151.01亿元,同比增加2.03%;实现归属于该行股东的净利润24.22亿元,同比下降24.92%。

据梳理,上一次郑州银行净利出现大幅滑坡还是在2018年,彼时该行净利润从2017年的42.8亿元降至30.59亿元,降幅为28.53%。此后的2018年至2021年,郑州银行的净利润一直在30亿元至33亿元之间徘徊。

如今郑州银行净利润跌破30亿元大关,原因何在?

加大不良资产处置、拨备计提力度

数据显示,郑州银行2022年度拨备前利润114.67亿元,同比增长1.92%,为正增长。

财报称,该行加强风险的前瞻管控,加快推进不良资产处置速度,制定风险化解处置方案,加大拨备计提力度,因此净利润较去年同期下降。

据梳理,郑州银行作为河南省首家A股上市银行、国内首家A+H上市城商行,近来资产质量已然呈压。

纵向对比来看,郑州银行2019年至2021年的不良贷款余额分别为46.45亿元、49.44亿元、53.45亿元,逐年增长。据悉,2019—2021年,郑州银行分别核销不良贷款(包含转让不良贷款中差额核销的部分)38.70亿元、53.56亿元与36.70亿元,分别批量转让不良资产本金23.56亿元、46.62亿元和 44.29亿元。加上资产规模不断扩张,期间该行的不良贷款率逐年下降,分别为2.37%、2.08%、1.85%。同期的拨备覆盖率分别为159.85%、160.44%、156.58%。

2022年报显示,去年郑州银行共计提贷款损失准备金68.34亿元,核销及转出不良贷款51.08亿元。在此背景下,该行不良贷款、不良率仍出现“双增”。

截至2022年底,郑州银行不良贷款余额62.21亿元,增加8.77亿元,增幅为16.4%。该行的不良贷款率为1.88%,同比上升0.03个百分点;拨备覆盖率165.73%,较上年末增加9.15个百分点。

横向对比来看,截至目前盛京银行、晋商银行、泸州银行、重庆银行、天津银行、哈尔滨银行等6家上市城商行也已发布2022年财报。其中,重庆银行的不良率最低,为1.38%;盛京银行不良率最高,为3.22%。郑州银行1.88%的不良贷款率排在第三,也处于较高水平,并且高于行业平均值。

银保监会数据显示,2022年末,银行业金融机构不良贷款余额为3.8万亿元,较年初增加1699亿元;不良贷款率为1.71%,同比下降0.09个百分点。

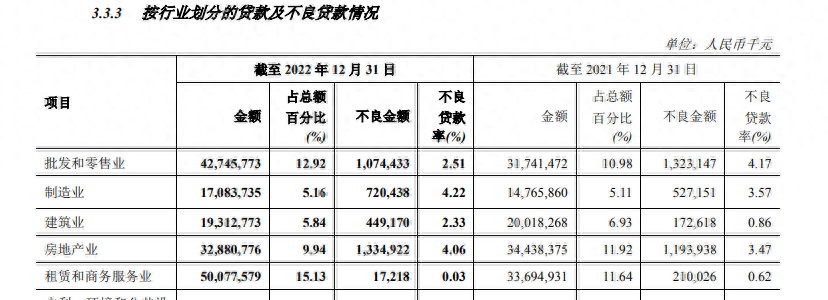

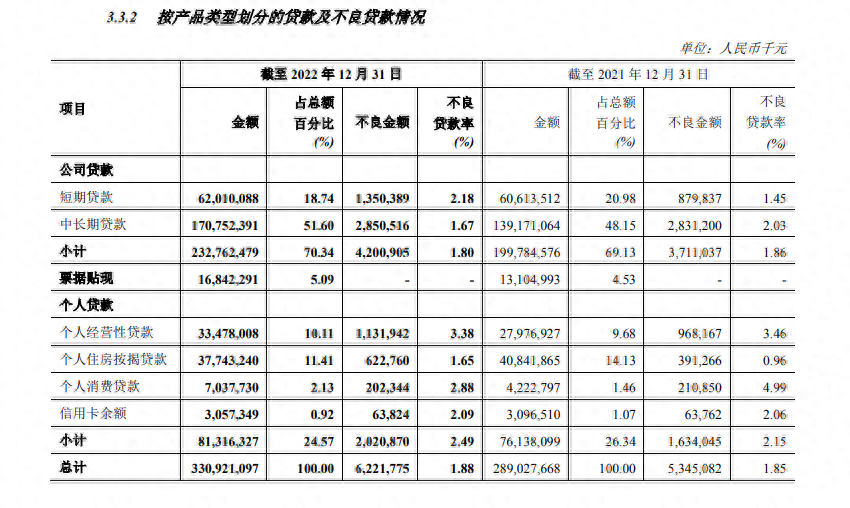

郑州银行不良贷款分布情况如何?具体来看,截至2022年末,郑州银行公司贷款(不含票据贴现)不良贷款率1.80%,较上年末下降0.06个百分点;个人贷款不良贷款率2.49%,较上年末上升0.34个百分点。

公司贷款中,该行不良贷款主要集中在房地产业、批发和零售业、制造业,不良贷款金额分别为13.35亿元、10.74亿元、7.2亿元,不良率分别为4.06%、2.51%、4.22%。

联合资信在评级报告中指出,郑州银行房地产及建筑业贷款占比较高,易受宏观经济周期及监管政策影响,且房地产业贷款不良率较高,相关风险需保持关注。

郑州银行的个人不良贷款则已多年持续增长,不良率更是达到近5年来的新高,资产质量面临不小的压力。

数据显示,2018年至2022年,郑州银行个人不良贷款金额分别为7.63亿元、10.09亿元、15.08亿元、16.34亿元、20.21亿元,不良贷款率分别为1.74%、1.69%、2.24%、2.15%、2.49%。

个人消费贷款规模经历“过山车”

或是因为个人贷款资产质量方面的压力较大,近年来郑州银行的个贷规模占总贷款的比重在逐年下降。

数据显示,2019年至2022年,郑州银行的个人贷款占比分别为30.42%、28.29%、26.34%、24.57%。

其中,截至2022年末,郑州银行个人住房按揭贷款总额为377.43亿元,较上年末下降7.59%,降幅明显。主要是由于个人住房按揭贷款受房地产经济整体影响投放量减少。

数据显示,去年末,该行个人住房按揭贷款的不良贷款金额同比增长59.17%至6.23亿元,不良率从上年的0.96%上升至1.65%,成为该行不良贷款增长最快的产品类别。

同期,该行消费贷款规模增长明显。2022年末,郑州银行的个人消费贷款金额为70.38亿元,较上年末增长66.66%,主要是由于该行“优先贷”业务规模大幅增加。

资料显示,“优先贷”是郑州银行推出的一款个人消费贷款产品。近年来,“得零售得天下”逐渐成为银行业的共识。2016年,郑州银行也顺势提出“商贸金融、小微金融、市民金融”的目标,加大消费金融贷款投放力度。

据梳理,2016年底,郑州银行的个人消费贷款规模从上年度的37.1亿元同比增长30.51%至48.42亿元,2017年进一步增长至88.28亿元,同比增幅达82.32%。

不过,2018年起,郑州银行的个人消费贷款规模又开始不断缩减。2018年至2020年底,该行的个人消费贷款金额分别为71.14亿元、58.07亿元、27.7亿元,在总贷款中的占比分别为4.46%、2.96%、1.16%。

究其原因,据评级报告披露称,主要是近几年郑州银行持续将房抵贷业务由消费类向创业贷及经营贷转化,提升业务合规性和操作性。同时,该行根据监管政策要求收缩互联网联合贷款,消费贷款明显下降。

尽管占比在不断缩减,但该行消费贷款的资产质量变化情况值得关注。数据显示,2016年、2017年,该行个人消费贷款不良率分别为0.81%、0.83%,处于较优水平。随后则开始直线飙升,2018年至2020年分别为2.38%、4.47%、8.19%。

资料显示,2020年10月,郑州银行还曾因“违规与第三方合作办理个人汽车贷款业务”,被河南银保监局罚款50万元。

过去两年间,郑州银行个人消费贷款的质量有所好转。2021年、2022年不良贷款率依次为4.99%、2.88%。同时消费贷款规模有所回升,依次为42.23亿元、70.38亿元,逼近2018年末的水平。

郑州银行在财报中表示,该行持续优化自营消费信贷产品,打造轻量级线下业务流程和线上多元化产品模式,同时在贷款利率、贷款年限等方面给予客户优惠政策,以提升用户体验和市场占有率。

在调控个人住房按揭贷款、推广自营消费贷产品的过程中,郑州银行将如何应对挑战把好风控关,我们将继续关注。