深圳贷款公司(贷款深圳公司怎么注销)

广深等地继续严查资金违规流入楼市,融资担保、小额贷款公司等均被监管约谈!

除了过去对“经营贷”的管控外,此次重点对担保公司以及小贷公司的业务进行了管控。

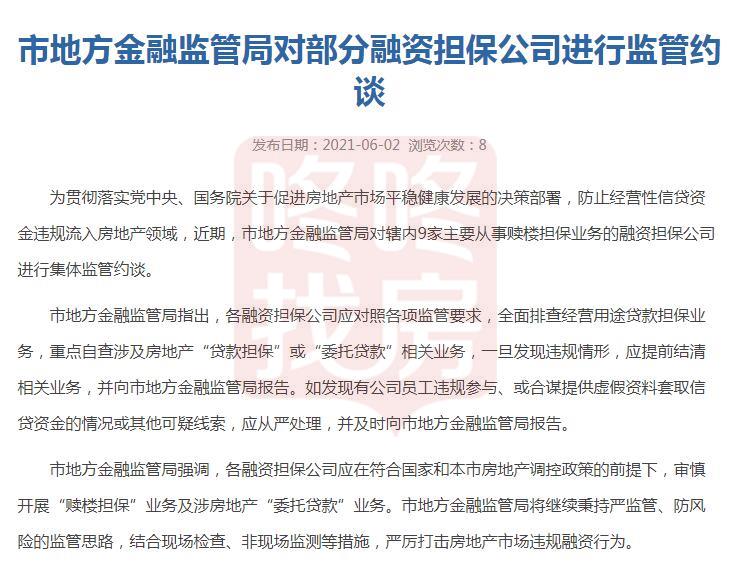

6月2日,深圳市地方金融监管局官网发布消息,对9家主要从事赎楼担保业务的融资担保公司进行集体监管约谈,同时还对对富德、企联、金赢信、大信、亚联财等5家小贷公司进行了监管约谈。

市地方金融监管局指出,各融资担保公司应对照各项监管要求,全面排查经营用途贷款担保业务,重点自查涉及房地产“贷款担保”或“委托贷款”相关业务,一旦发现违规情形,应提前结清相关业务,并向市地方金融监管局报告。

如发现有公司员工违规参与、或合谋提供虚假资料套取信贷资金的情况或其他可疑线索,应从严处理,并及时向市地方金融监管局报告。

市地方金融监管局强调,各融资担保公司应在符合国家和本市房地产调控政策的前提下,审慎开展“赎楼担保”业务及涉房地产“委托贷款”业务。

市地方金融监管局将继续秉持严监管、防风险的监管思路,结合现场检查、非现场监测等措施,严厉打击房地产市场违规融资行为。

市地方金融监管局对部分小额贷款公司进行监管约谈:

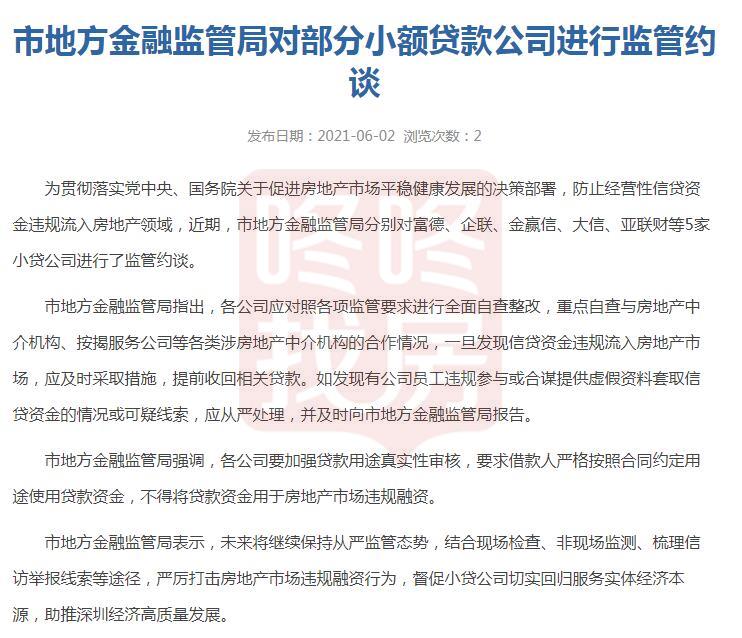

为贯彻落实党中央、国务院关于促进房地产市场平稳健康发展的决策部署,防止经营性信贷资金违规流入房地产领域,近期,市地方金融监管局分别对富德、企联、金赢信、大信、亚联财等5家小贷公司进行了监管约谈。

市地方金融监管局指出,各公司应对照各项监管要求进行全面自查整改,重点自查与房地产中介机构、按揭服务公司等各类涉房地产中介机构的合作情况,一旦发现信贷资金违规流入房地产市场,应及时采取措施,提前收回相关贷款。

如发现有公司员工违规参与或合谋提供虚假资料套取信贷资金的情况或可疑线索,应从严处理,并及时向市地方金融监管局报告。

市地方金融监管局强调,各公司要加强贷款用途真实性审核,要求借款人严格按照合同约定用途使用贷款资金,不得将贷款资金用于房地产市场违规融资。

市地方金融监管局表示,未来将继续保持从严监管态势,结合现场检查、非现场监测、梳理信访举报线索等途径,严厉打击房地产市场违规融资行为,督促小贷公司切实回归服务实体经济本源,助推深圳经济高质量发展。

6月2日,广州市地方金融监督管理局近期下发通知,要求小额贷款公司不得开展“过桥贷”“赎楼贷”业务。

上述通知称,近期,广东银保监局在核查银行个人经营贷、消费贷违规流入楼市工作中,发现个别小贷公司基于银行出具的经营贷同贷书等文件向其客户发放贷款,供其客户资金周转、提前使用未来经营贷资金,但其客户将上述资金用于偿还住房按揭贷款,再利用经营贷资金偿还小贷公司贷款,实现用经营贷替换住房按揭贷款的真实目的。

小贷公司的上述业务虽然基于银行经营贷发放贷款,但因贷后管理把关不严客观上造成银行机构住房按揭贷款额度虚增,助推银行信贷资金违规流入房地产市场。广州市地方金融监管局通知要求,各小贷公司全面停止上述“过桥贷”“赎楼贷”业务,不得直接或变相发放住房按揭贷款。

如有存量业务及时报告,并要求小贷公司尽快压降、结清,上述业务清理情况将作为 2021年度小贷公司监管评级的重要内容。

此外,广州市地方金融监管局要求,各小贷公司强化风险防控工作,在贷前管理环节,应认真核实客户贷款真实意图,不得向具有将信贷资金流入楼市、偿还住房按揭贷款意图的客户发放贷款;

在贷款合同中,应明确约定贷款用途、客户不得挪用信贷资金、不得将信贷资金流入楼市等事项,并明确对违约客户采取要求提前还款、列入客户黑名单、支付罚金等违约处置措施;做好贷后管理,通过约谈、走访等措施了解客户真实用款情况,对违约客户做到及早发现、及时处理。

融资租赁、小额贷款、融资担保、典当行等被业内俗称“类金融”行业,由地方金融监管部门监管。上述通知、约谈等监管动作与今年3月三部门《关于防止经营用途贷款违规流入房地产领域的通知》一致。

银保监会: 经营贷违规入楼市 手段多样花样翻新

今年3月,银保监会、住建部、人民银行发布《关于防止经营用途贷款违规流入房地产领域的通知》,各银保监局、地方住房和城乡建设部门、人民银行分支机构要联合开展一次经营用途贷款违规流入房地产问题专项排查,于2021年5月31日前完成排查工作,并加大对违规问题督促整改和处罚力度。

就在昨天(6月1日)举行的近期监管工作通气会上,银保监会相关负责人对经营贷违规入楼市排查情况进行了详细解答。

银保监会统信部副主任刘忠瑞说:“从目前执行的情况来看,政策实施的效果初步显现。到4月末,银行业金融机构房地产贷款集中度同比下降0.5个百分点,6家国有大型银行全部实现集中度下降,其他各类银行的集中度总体上也呈现了下降的趋势。”

排查中发现,一些企业和个人挪用经营贷手段多样,通过各种方式规避监管要求。

有的拆入资金全款买房后,申请经营贷款偿还买房资金;有的借款人将个人经营性贷款资金在多家银行账户间流转套现,以掩盖买房的最终目的;有的编造交易背景、虚构贷款用途等。

一些银行贷前审核不到位,贷后资金管理不足。一些中介机构协助包装贷款材料、提供过桥资金,协助借款人绕过银行审批条件。

“从排查的情况看可谓手段多样、花样翻新,我们对层层流转抽丝剥茧,一些复杂的操作最终浮出水面。”

银保监会数据显示,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低。房地产信托余额和投向房地产的理财产品规模持续下降,其中投向房地产非标资产的理财产品规模同比下降36%。

银保监会副主席梁涛表示:“资金过度流入房地产市场的问题得到初步扭转,下一步银保监会将保持房地产金融监管政策的连续性、稳定性。同时保持对违规业务的高压态势,防范化解好房地产业务风险,防止乱象回潮。继续支持好住房租赁市场发展,提供更有针对性的金融产品和服务。”