典当行业分析(典当行业分析论文)

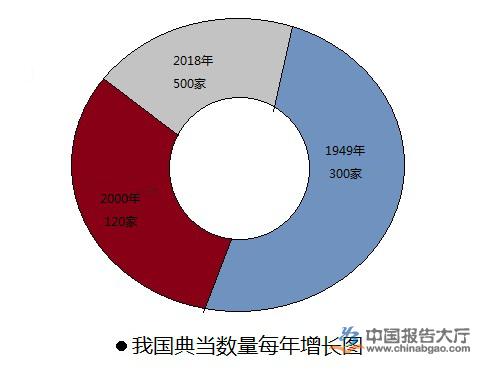

1949年我国第一家典当铺子在北京正式成立,达300多家;2000年我国典当行业遇冷,仅存120家。2014年我国典当行业随着经济的复苏,正式进入连锁营业时期。以下是典当行业分析。

典当是快速实现小额融资的最高效、便捷的制度安排,与银行、小贷公司等相比有独特的优势,是主流金融体系必要而有益的补充,不会积聚系统性风险。在宏观经济发展转段、市场竞争加剧的背景下,加之社会上存在误解与偏见、管理法规依然悬而未决、政策环境不断趋紧,典当业生存和发展的空间受到较多限制。

笔者从以下四个方面来看典当行业分析:

1、行业发展速度放缓

典当余额即所有在典当业务的典当金额之和,仅指正在典当中的业务,不管时间长短,只计算典当金额之和。通过表不难看出,相较于之前的高速发展,2015年往后,典当业发展速度放缓,甚至有停滞不前之势。

2、业务规模增长未给企业带来经济效益

典当企业营业收入、息费率、利润总额、应交税金,全行业大部分的企业亏损,部分企业处于亏损边缘,行业整体效益加速下滑,社会贡献度继续下降。

3、行业专业人才缺乏

典当行业急需大量的职业经理人和专业的鉴定人才,职业经理人的管理水平的高低决定着典当行业发展的成败。对玉石、古董、书画等当品的评估鉴定,需要大量的专业鉴定人才是确保典当行业做大、做强的关键。目前,典当行业专业人才的匮乏,已经成为制约典当行业发展的最大瓶颈。

4、经营风险尚未得到有效控制

受资产质量恶化影响,虽然市场贷款需求较高,但典当企业放贷意愿不高,为规避风险,有钱不放,行业资金周转率、典当资金运用率、资本金运用率等指标仍持续偏离行业运行合理区间。

通过典当行业分析,根据商务部制定的2017最新版《典当管理办法》第二十八条规定典当行不得从商业银行以外的地方融资且杠杆不能超过1.5倍。另外,唯一一家新三板上市的典当行鼎润投资,也因为监管政策原因于2017年8月停牌,新三板融资业务暂停。基于以上原因,大部分典当行依然依靠自有资金运营。也因为负债端的限制,典当行业整体业务容量难以增长,累计发放当金规模近年保持在3500亿元以下,并在2014年后逐年下滑。由此可见,在行业资产总额和典当总额有所下降,盈利水平下滑严重情况下,仍有业务可以呈现出增长趋势。2017年面对信贷政策、利率市场化及国内贷款诸多变化影响下,典当行业究竟如何破冰前行。

中国典当行业已经进入连锁发展时期,北京、上海、成都、深圳陆续成立典当铺。2018年以后我国典当行业有望进入快速增长时期,典当铺数量有望达到500家。以上是典当行业分析。