抵押车贷款遭遇保证金套路(贷款车抵押什么证件)

王平平经营一家网吧,为网吧经营周转,让李小兵帮忙借款10万至15万元。

因王平平征信很差,无法在银行或小额贷款公司贷款。于是李小兵通过个人借款给王平平,借款时前往王平平家里以现金方式出借。

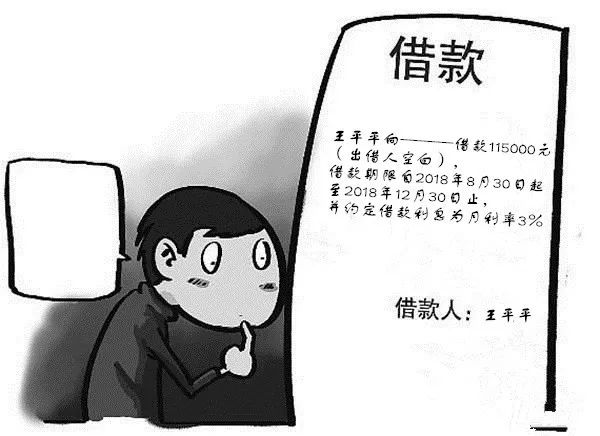

王平平向李小兵出具一份《借款借据》,载明王平平向____借款115 000元(出借人空白),借款期限自2018年8月30日起至2018年12月30日止。并写明借款人已通过收取现金115000元的方式收到全部借款。该《借款借据》有被告王平平签名及捺印,落款日期为2018年8月30日。

王平平在空白《借款合同》上签字画押,合同约定王平平向____借款115000元(出借人空白),借款期限自2018年8月30日起至2018年12月30日止,并约定借款利息为月利率3%,从收到借款之日起按月计息,按月支付,王平平应当在每月的30日之前支付利息。

合同签订后,李小兵要求,王平平持身份证和借款的现金一起合影。

资料图片

2019年1月起,王平平再未偿还过借款本金和利息。李小兵作为原告向长沙市天心区人民法院提请诉讼。

诉请:被告王平平向原告李小兵偿还借款本金53698元及利息(利息按月息两分计算至债务清偿之日止,暂计算至起诉之日为3 436.67元)。

被告王平平辩称,2018年8月30日,被告王平平当时签订借款合同的时,出借人、利息处均系空白。直至收到法院传票时,才知晓出借人系原告李小兵。合同约定借款金额115000元,但实际到手的现金为80000元。当时原告李小兵称钱都是这么借的,被告王平平还款时仅需还80000元即可。未到手的35000元包含10%保证金,17250元“砍头息”,以及5%的中介费。双方口头约定的借款利息是月息5分,结果还钱的时候,需按月利率15%还钱,故被告王平平拒绝还款,前三个月已按月利率15%支付利息,共支付68000元。

庭审过程中,原、被告对事实争议较大。

经法官释明,要求原被告双方签署《当事人如实承诺保证书》,保证本案中如实陈述,如有虚假陈述,经人民法院查实,自愿接受50000元罚款。

原告李小兵签署《当事人如实承诺保证书》后陈述,双方私下约定借款利息为月利率15%,以115 000元为基数计算月息为17250元,保证金5%即5750元,按时还款时可退还,另中介费用是5%即5750元,被告王平平到手应该为86250元。被告王平平承诺仅借款3个月,并请求利息按月息3分计算。

被告王平平陈述,合同约定借款金额115000元,但实际到手的现金为80000元。

天心法院经审理后认为:

1、合同效力的问题?本案原告李小兵之借贷行为已超出一般民间借贷范畴,不仅具有经营性,同时具备违法性,更因其通过上述超出社会容忍限度的方式造成实际借款金额远少于其精心设计的“证据充分证明”的明面上借款金额,以及获取远高于法律允许的利息,而违背社会之公序良俗,故法律上应给予其否定性评价。

本案双方间的民间借贷合同当无法律效力,其书面签订的《借款合同》、《借款借据》或口头之借贷约定统归无效。民间借贷合同无效,被告王平平受有该借款无法律上原因,仍应返还原告李小兵之实际借款。

2、本案实际借款金额为86250元,还是80000元?因双方系现金交付已真伪不明,应以证据规则评判。原告李小兵系出借方,应由其证明实际出借借款金额,其提供的《借款合同》、《借款借据》及照片,均显示其出借借款金额为115 000元,后原告李小兵本人上述陈述,完全推翻了该三份证据显示的内容,其已无证明之效力,原告李小兵应承担举证不能的不利后果。同时,正是原告李小兵上述故意出借现金企图获取非法利益的行为致使本案实际借款金额真伪不明,其承担此不利后果合乎情理。再者,原告李小兵诉状与本人陈述前后不一,其陈述可信度仍存疑。

综上所述,本院采信被告王平平陈述,认定本案实际借款金额为80000元。

3、关于利息支付问题?原、被告之间民间借贷合同无效,被告王平平依法律规定返还原告李小兵借款后,原告李小兵仍受有“借款期间”资金占用期间利息损失。对合同无效及该损失,前述原告李小兵违背公序良俗之行为当然具有过错,但被告王平平作为完全民事行为能力人,在无他人胁迫等情形下,明知或应知本案借款将陷其于不利地位,仍自甘风险,“配合”原告李小兵前述行为,亦存在相当过错。且考虑被告王平平确实收到并使用了原告李小兵80000元借款,双方应予分担该损失。

认定出借之日2018年8月30日至2019年1月3日间的资金占用期间利息损失由原告李小兵承担,自2019年1月4日起至实际清偿之日止的资金占用期间利息损失由被告王平平承担。另参酌民间借贷中未约定利息情形下关于逾期利息之法律规定,确定被告王平平应按年利率6%向原告李小兵支付自2019年1月4日起至实际清偿之日止的资金占用期间利息损失。

据此,天心区人民法院依法作出一审判决:被告王平平一次性向原告李小兵返还11 000元;被告王平平于本判决生效后10日内按年利率6%为标准,以11000元为基数,向原告李小兵支付自2019年1月4日起至实际清偿之日止的资金占用期间利息损失。

法官说法

承办法官 黎阳

本案中认定为“套路贷”,还是民间借贷是审理的一个难点。因为“套路贷”是刑事犯罪,需移送侦查机关侦查,而民间借贷诉讼则是民事诉讼纠纷,由法院依法审理。

最高人民法院、最高人民检察院、公安部、司法部联合制定印发了《关于办理“套路贷”刑事案件若干问题的意见》(法发〔2019〕11号),自2019年4月9日起施行。《意见》第2条专门从主客观两个方面明确了“套路贷”与民间借贷的区别。

在主观上,要注意把握行为人有无非法占有他人财物的目的,这是“套路贷”与民间借贷的本质区别。民间借贷的目的是为了获取利息收益,借贷双方都对实际借得的本金和将产生的利息有清醒认识,出借人通常希望借款人能按时还本付息。而“套路贷”是以借款为幌子,通过设计套路,引诱、逼迫借款人垒高债务,最终达到非法占有借款人财产的目的。

在客观上,“套路贷”是处心积虑设计各种套路,制造债权债务假象,非法强占他人财产的行为。而在民间借贷中,虽然常会出现出借人从借款本金中预扣利息、收“砍头费”的现象,但在这种情况下,预扣的利息、收取的费用是基于借贷双方的约定,借款人对于扣除利息、收取费用的金额也心知肚明,出借人后续亦不会实施故意制造违约、恶意垒高借款等行为。

审核:胡精华