大型贷款公司排行(最大贷款公司)

融资规模

融资利率

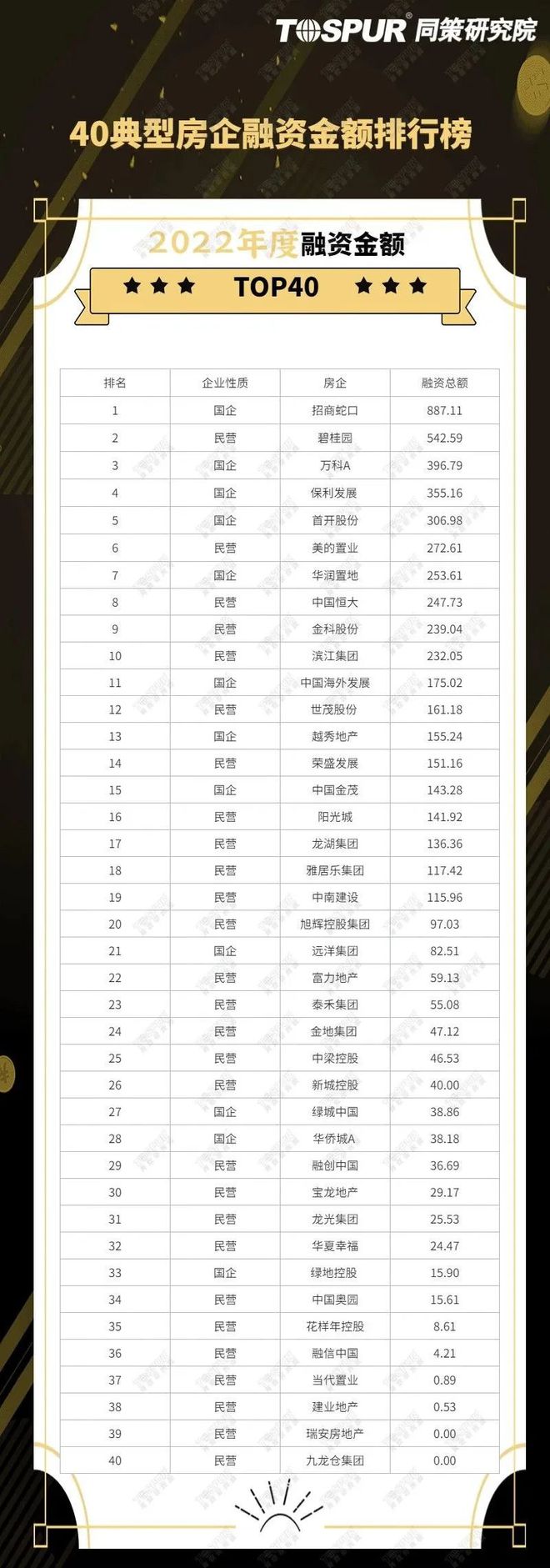

注:榜单中缺失的房企并无未监测,而是由于渠道的原因,部分房企未披露融资事件,不计入榜单内。

融资特征

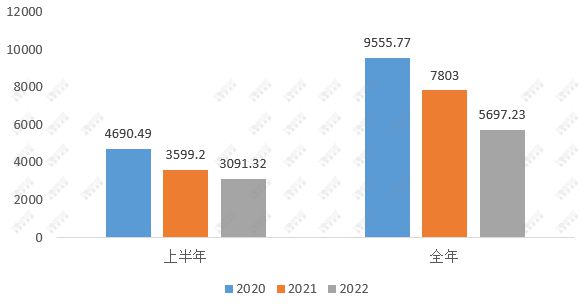

融资规模连续3年大幅下滑

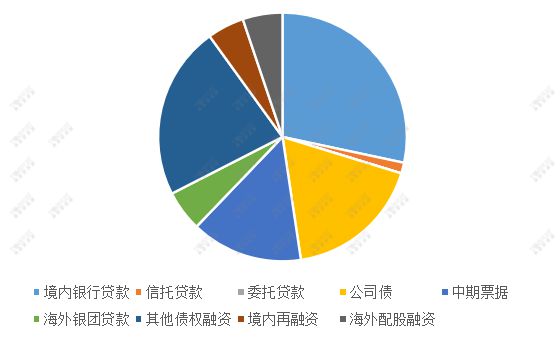

2022年全年40典型房企融资总额为5697.23亿元,其中债权融资5129.19亿元,占比90.03%,股权融资568.04亿元,占比9.97%。具体的融资方式来看,境内银行贷款(1614.36亿元,占比28.34%);其他债权融资(1285.31亿元,占比22.56%);公司债(1019.34亿元,占比17.89%);中期票据(828.13亿元,占比14.54%);海外银团贷款(302.18亿元,占比5.30%);海外配股融资(294.56亿元,占比5.17%);境内再融资(273.48亿元,占比4.80%);信托贷款(79.86亿元,占比1.40%);委托贷款(0亿元,占比0%)

图:2022年度40房企融资方式占比

从同策研究院持续追踪情况来看,40房企融资金额连续3年大幅下滑,2022年度同比去年下滑27%。今年以来房企融资一直呆在深渊里,前10个月虽然出台了一系列融资方面的指导政策,但是房企融资环境并未得到有效改善,实际情况是融资环境在进一步恶化,下半年同比去年下滑的速度更快,直到11月房地产行业融资政策密集出台,从“第一支箭”的“金融16条”房地产开发贷款投放、“第二支箭”的民营企业债券融资支持工具扩大,到“第三支箭”的股权融资调整优化5项,政府“三箭齐发”,从信贷、债券、股权三个融资渠道为房地产企业提供政策支持。12月,房企融资终于迎来了小高峰。

图:2020年-2022年40典型房企融资规模总额对比(亿元)

同策研究院一直呼吁。 从目前的融资形势来看,我们认为,11月会是房企融资的分化时间点,11月政策密集程度和落地性更高,对于融资环境推动效果也更好,反映在12月融资数据上已有所体现。从政策和市场表现来看,预计明年上半年会是房企融资的窗口期。

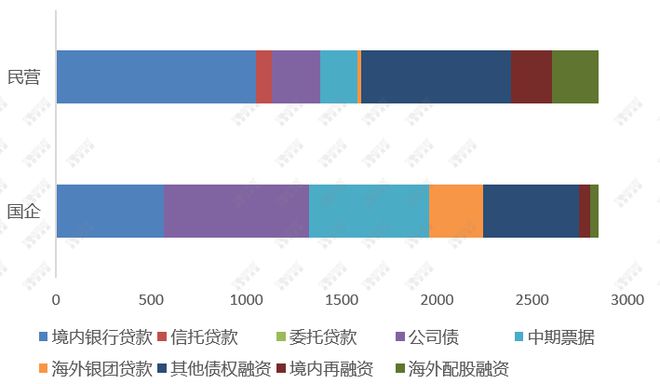

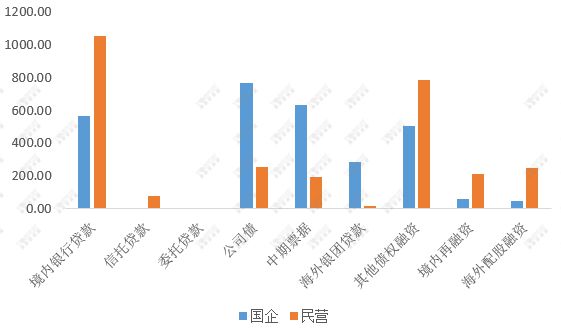

国企民企融资金额一致,但民企生存环境更为艰难

2022年40典型房企中国企融资总额为2848.62亿元,而民营企业的金额为2848.61亿元,几乎完全一致,但融资结构却完全不一样。

前11个月,融资政策出台整体来看还是利好于国央企及优质民企,对一般民企而言扶持效果并不明显。从银行和金融机构角度来看,基于风险偏好考虑更倾向于选择风险更可控的国央企及城投企业,给它们发放贷款。所以国企融资渠道不管是公司债、中期票据、境内银行贷款和其他债权融资都很均衡,每个融资渠道都向央国企开放“绿灯“,如国企背景房企是发公司债的主力军,并且能在正常发行公司债券的同时持续获得大额银行贷款,而境外的银行贷款渠道也很通畅。正常情况下,国央企这样的融资结构才是健康的。

图:2022年度40典型上市房企融资金额按国企和民企划分(单位:亿元)

而民营房企融资结构明显变形,公司债、中期票据等以往的主流渠道大幅缩水,境内银行贷款虽然看起来高,但主要是部分优质民企的并购贷额度和保障房租赁融资,如3月份碧桂园和美的置业融得4笔总额就超500亿,挤干这部分水分,民营房企并没有得到多少银行的支持。民营房企只能自救,主要的融资渠道就其他债权融资和股权融资(境内再融资和海外配股融资),即以金融机构借款、股权或股权加债权形式的资产转让,同时开启了高利息的信托贷款,但信托贷款和股权融资融到的钱金额并不高。

图:2022年40典型上市房企融资结构按国企和民企划分(单位:亿元)

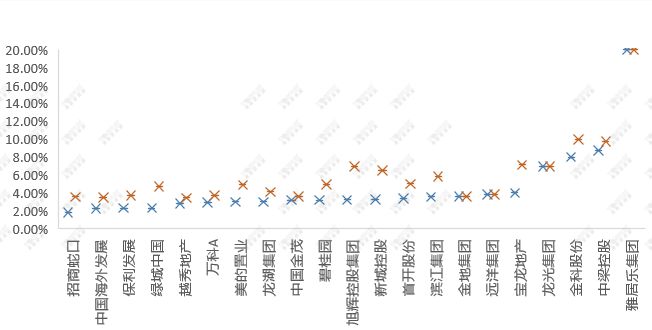

融资成本总体下滑,民企利率普遍高出1-3%

2022年全年仅21家房企披露了融资利率,融资成本最低为招商蛇口发行的一笔年利率1.8%的其他债权融资;最高为雅居乐一笔年利率高达20%的夹层融资。

就统计口径数据来看,央行宣布LPR下调后,企业融资成本降低,大部分的房企融资利率都在5%以下,国企融资继续保持“白菜价”,年利率不超过4%,反观民企融资利率普遍高出1-3%。有人说,最低利率和最高利率并不能体现房企真实的融资水平,如果都在低区间基本可以说其融资成本低,但在高区间并不能说明房企整体的融资利率就高。

图:2022年度21家典型房企融资利率区间箱图

实际上确实存在这样的问题,只看最低利率和最高利率有其局限性,因为笔数和涉及金额绝对值和相对值不一样,很难说利率高的整体情况就更差,所以我们还重新做了一次加权平均利率,但同样面临我们监测数据的局限性,如果房企不披露的部分,我们是无法测算的,所以可能存在误差或者不准确的情况,因此还是用最低利率和最高利率给大家看看趋势和走向。

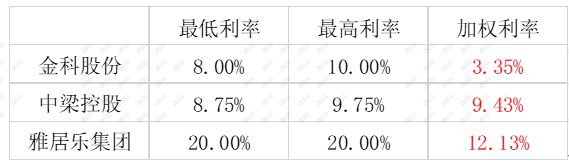

这里就拿金科、中梁和雅居乐来做个演示,用利率区间和加权利率的区别,从利率区间我们看到这三家融资利率远高于行业平均水平,但加权后不一样了,我们以中国10年期国债在12月30日的利率,2.88%为基准利率,算出来金科、中梁、雅居乐的加权平均利率,从下图可以看出,三家房企呈现出了不同的特征。

金科看似利率高,一加权后利率并不高。主要由于披露部分占融资总量的比例非常小,除了公司债还有其他比如境内银行贷款、中期票据等等,所以金科的融资成本没有看起来那么高。

中梁加权后利率还是很高。今年中梁一共只发行了四笔,共融资了46.53亿元,而这四笔利率均在9%左右,因此中梁的融资成本是真的高。

雅居乐加权后利率最高。但雅居乐比较特别,首先雅居乐今年的融资主要来自于出售资产,以股权或股加债权等不计利率的方式套现,所以很难看出其融资成本高不高;其次,债权融资中还有一笔特殊融资,即6月份发行的一笔7.5亿利率20%的夹层融资(类似于二贷),而这并不是房企融资的常规手段,所以可参考性也不大。