信托公司能否发放贷款(信托能发放个人贷款吗)

固有资产配置分析

信托公司固有资产既需要满足日常运营需要,又需要创造收益为营业收入作出贡献。信托公司固有资产配置以投资类为主,投向领域以金融机构为主。

(一)固有资产配置以投资类为主

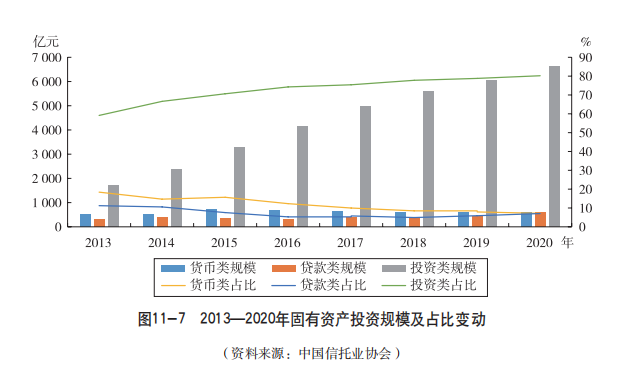

固有资产分为货币类、贷款类和投资类。近年来,固有资产中的投资类规模、占比均逐年提升。截至2020年末,投资类规模为6615.88亿元,占比80.21%;货币类规模的占比逐年下降,已降至7.16%;贷款类的规模、占比在2019—2020年连续2年提升,截至2020年末的规模、占比分别为581.45亿元、7.05%。

信托公司固有资产加大投资类的配置,降低货币类的配置,将有助于固有资产提高投资收益。2020年平均每家信托公司固有资产中仍配置了8.69亿元货币类资产,用于满足日常运营需求。

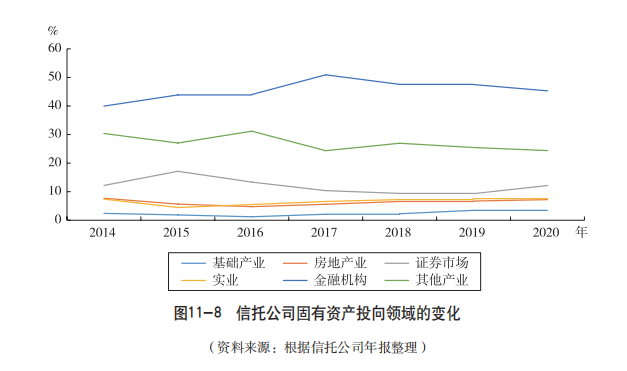

(二)固有资产投向领域以金融机构为主,证券市场投向占比提升

信托公司固有资产投向包括金融机构、证券市场、实业、房地产业、基础产业和其他产业。其中,金融机构始终是信托公司固有资产最主要的投向,其占比在2020年为45.30%,较2019年略有下降。在各类投向中,2020年投向证券市场的占比较2019年有明显提升,上升幅度达2.84个百分点,其他各类投向的占比均变化不大。

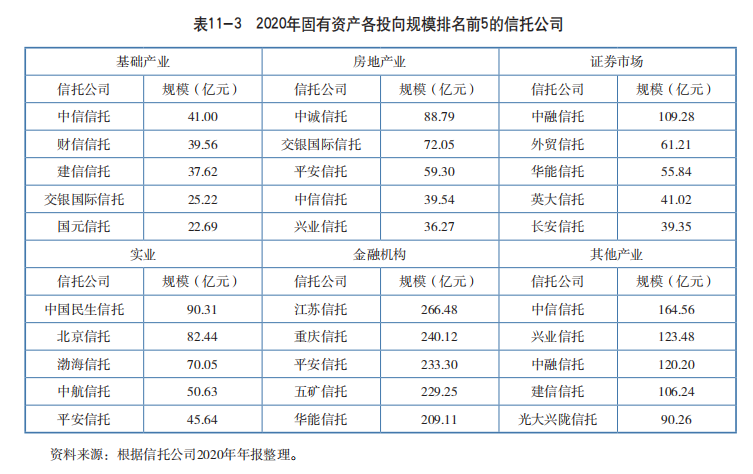

从各个投向规模排名前5的信托公司来看,各家信托公司固有资产的投向领域呈现较大的差异。基础产业方面,中信信托、财信信托、建信信托的规模在30亿元之上。房地产业方面,中诚信托、交银国际信托、平安信托的规模较大。证券市场方面,中融信托为唯一一家规模超过100亿元的信托公司。实业方面,中国民生信托、北京信托、渤海信托的规模较大,在70亿元之上。金融机构方面,江苏信托、重庆信托、平安信托、五矿信托、华能信托的规模在200亿元之上,其中江苏信托持股江苏银行、利安人寿,重庆信托持股三峡银行,平安信托持股平安证券、平安基金。其他资产方面,排名前5的均为固有资产总体规模较大的信托公司。

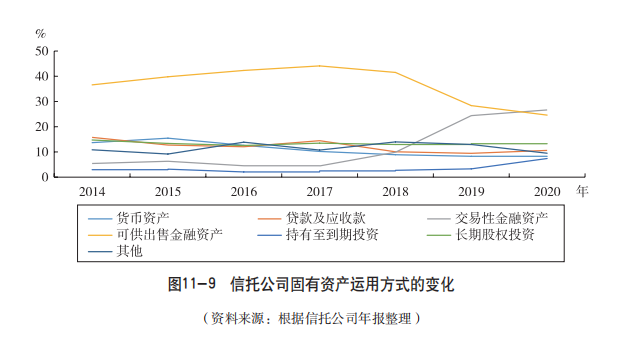

(三)固有资产运用方式以金融资产为主

2020年,信托公司固有资产各类运用方式占比分别为货币资产7.99%、贷款及应收款10.61%、交易性金融资产26.65%、可供出售金融资产24.60%、持有至到期投资7.40%、长期股权投资13.28%、其他9.48%。近年来货币资产、贷款及应收款、长期股权投资的占比变化相对较小。自2019年以来,可供出售金融资产、交易性金融资产、持有至到期投资的占比变化相对较大。其中,可供出售金融资产的占比在2019年大幅下降,2020年小幅下降至24.60%。交易性金融资产的占比在2019年大幅上升,2020年小幅上升至26.65%,已超过可供出售金融资产成为占比第一的运用方式。持有至到期投资的占比在2020年上升至7.40%,上升幅度为4.11个百分点。

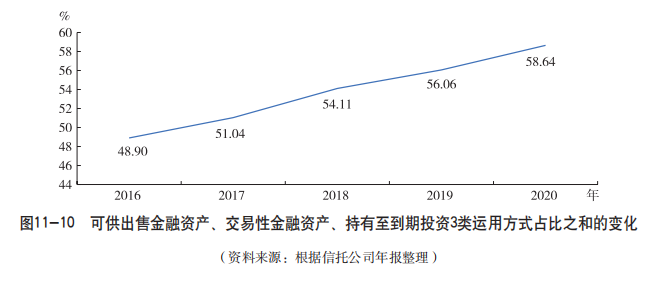

虽然可供出售金融资产、交易性金融资产、持有至到期投资这3类代表性金融资产占比出现较大的变化,但综合来看,近年来这3类金融资产的合计占比呈现逐年提升的趋势,至2020年末合计占比已达到58.64%。

信托公司固有资产配置的部分金融资产占比自2019年以来出现较大幅度的波动,与我国逐步启用新的金融工具准则有关。2017年,财政部发布了修订后的“新金融工具准则”,金融资产从传统的“四分类”模式转向“三分类”模式,包括以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产。“新金融工具准则”要求境内上市企业自2019年1月1日起施行,非上市企业自2021年1月1日起施行(也可提前施包括《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》和《企业会计准则第37号——金融工具列报》。行),2019—2020年是“新金融工具准则”全面施行前的“过渡期”。

旧准则中的交易性金融资产与新准则中的以公允价值计量且其变动计入当期损益的金融资产的会计处理比较接近,该类金融资产的当期公允价值变动计入当期损益,直接影响企业的当期净利润。旧准则中的可供出售金融资产与新准则中的以公允价值计量且其变动计入其他综合收益的金融资产的会计处理存在一定的相似性,该类金融资产的当期公允价值变动计入其他综合收益,不直接影响企业的当期净利润。从信托公司2019年以来固有资产配置的金融资产占比变化来看,交易性金融资产的占比已大幅提升,未来这部分金融资产的公允价值变动将直接影响信托公司的当期净利润,信托公司的净利润将更容易受到外部资本市场波动的影响。

(四)投资本公司信托产品、债券、其他机构资管产品增多

2020年关于固有资金投资本公司信托产品、二级市场、其他机构资管产品这三大问题,协会对信托公司开展了行业调研。根据49家信托公司反馈的有效问卷,总结2020年信托公司固有资金投资的发展趋势。

1. 本公司信托产品是固有资金主要配置领域

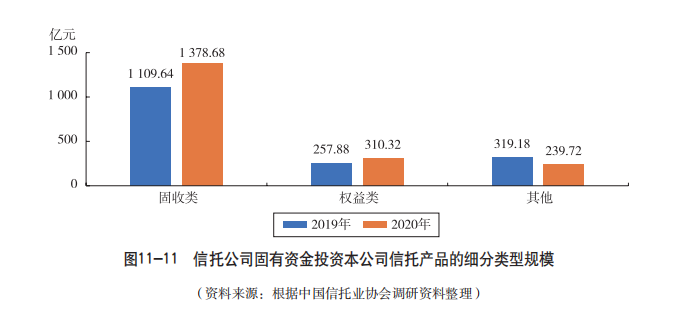

信托公司固有资金既承担为公司日常经营提供流动性的职责,也发挥着支持公司信托产品(特别是创新类产品)发行的职能。信托公司以一部分固有资金配置本公司发行的信托产品,是行业的普遍现象。2020年,信托公司固有资金投资本公司信托产品的力度有所加大,49家信托公司的合计规模达2190.63亿元,平均值为44.71亿元,较2019年增长11.21%。

在49家反馈有效问卷的信托公司中,有46家提供了投资本公司信托产品的细分项数据。信托公司固有资金投资的本公司信托产品,以固收类和权益类为主,其中,固收类产品规模1378.68亿元,较2019年增长24.25%;权益类产品规模310.32亿元,较2019年增长20.33%。

资金信托新规(征求意见稿)要求:“信托公司以自有资金参与单只本公司管理的集合资金信托计划的份额合计不得超过该信托实收信托总份额的百分之二十”;“信托公司以自有资金直接或者间接参与本公司管理的集合资金信托计划的金额不得超过信托公司净资产的百分之五十”。未来,信托公司投资本公司集合资金信托将受到集中度限制,信托公司一方面应提高固有资金的投资能力,在全市场配置与本公司投资需求相匹配的各类资产;另一方面可着力于提高净资产规模以确保满足集中度要求。

2. 债券投资大幅增长

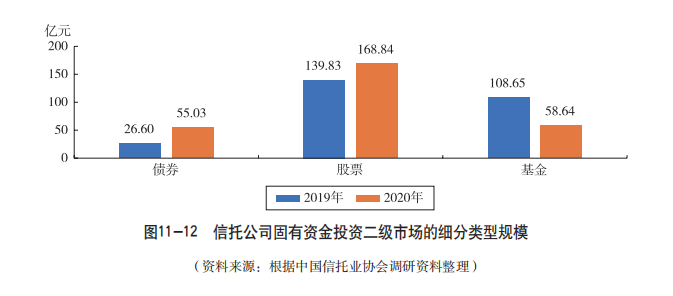

信托公司可以以固有资金参与二级市场的投资。二级市场一般具有较强的流动性,投资品种主要包括股票、债券、基金等。信托公司固有资金投资二级市场,既有望获得较高的投资回报,也为流动性紧张情况下提供了可供及时变现的资产。根据协会调研数据,2020年,49家信托公司固有资金投资二级市场的规模为282.48亿元,较2019年小幅增长2.92%。

在49家反馈有效问卷的信托公司中,有11家信托公司在2019—2020年均未开展固有资金的二级市场投资。在剩下的38家信托公司中,2020年固有资金投资的债券规模为55.03亿元,较2019年大幅增长106.88%;投资股票的规模为168.84亿元,较2019年增长20.75%;投资基金的规模在2020年有较大幅度的下降。

3. 以其他机构资管产品丰富投资范围

信托公司固有资金除了投资本公司信托产品、二级市场外,还可以投资其他机构资管产品。2020年,49家信托公司固有资金投资其他机构资管产品的合计规模达483.11亿元,较2019年增长16.84%。其他机构发行的资管产品,丰富了信托公司固有资金的投资范围,可以对信托公司本公司产品形成良好的补充。未来,信托公司固有资金投资其他机构资管产品的规模有可能进一步提高。

(五)固有资金的投资策略

信托公司固有资金投资策略,既需要配置一定比例的流动性资产,也可以通过股权投资的形式增厚投资收益,最终实现固有资产的保值增值。

1. 合理配置流动性资产,保障日常流动性需求

信托公司固有资金应配置一定规模或比例的流动性资产,以此来满足公司日常运营的资金需求。较高的流动性资产配置比例,可对日常运营资金的需求提供较高程度的保障,但流动性资产的收益率相对较低,将对固有业务的整体收入增长产生不利影响。如果流动性资产的配置比例较低,高收益资产的配置比例较高,虽然可以提高整体收益率,但遇突发事件时部分流动性较低的资产可能无法及时变现,信托公司将面临较大的流动性风险。因此,流动性资产的配置规模或比例应合理适度。

根据协会的行业调研,大部分信托公司均制定了流动性资产配置的最低要求,具体有三种主要模式。第一种以固有资产或净资产为基础,确定5%~15%的流动性资产配置比例的下限。第二种不设置流动性资产配置比例,但制定维持日常经营所需的流动性资产绝对规模下限。第三种同时设置流动性资产的配置比例、流动性资产的规模下限。

专栏11-1平安信托的流动性资产配置策略

平安信托持续完善流动性风险管理体系,流动性管理坚持全面性、审慎性、前瞻性、合规性等原则,从风险识别、风险计量、风险监测及风险控制方面细化管理程序,完善流动性管理框架。平安信托根据业务发展需要,制定流动性风险偏好,结合以往流动性风险管理经验,完善流动性风险管理监控和限额指标,并实现了流动性风险管理逐日盯市和限额监控管理手段。

在流动性资产配置上,平安信托严格管控固有资金的使用和投资。固有资金充分配置货币资金、货币基金、同业拆出及T+30日内可变现的标准化资管产品等低风险、高流动性资产,在满足日常营运的基础上,确保可及时应对紧急情况下的流动性需求。

平安信托同时继续完善流动性压力测试体系,依据市场环境变化对模型假设、参数进行调整和更新,实现定期压力测试和报告,以检测平安信托整体和产品的承压能力。根据目前的流动性资产配置情况,平安信托在重度压力测试情形下可以维持较高水平的流动性盈余,固有业务流动性风险整体较低,风险变化趋势稳定。

平安信托还将进一步完善流动性风险报告体系,以提前准确反映流动性风险,并针对市场不利变动储备有效的应急措施,提高流动性风险的管理和监控水平。

2. 开展股权投资提高固有资金投资收益

为了提高固有资金的投资收益,信托公司可以以固有资金开展股权投资。根据信托公司披露的2020年年报,信托公司固有资金的长期股权投资以银行、证券、保险、基金、期货、信托等持牌金融机构为主要投向。部分信托公司固有资金投资的持牌金融机构股权,为其提供了较为丰厚的投资回报。例如,华润信托持有国信证券21.25%的股权,2020年获得15.45亿元的投资收益;江苏信托持有江苏银行8.04%的股权,2020年获得11.28亿元的投资收益。

《信托公司管理办法》规定,信托公司不得以固有财产进行实业投资。因此,除了持牌金融机构股权外,信托公司固有资金股权投资的其他投向也以金融类公司股权为主。信托公司固有资金投资持牌金融机构和其他金融类公司的股权,既可以为其获得投资回报,提高固有资金的投资收益,也可以形成业务协同,促进信托业务的发展。

3. 以资产配置的思路开展固有资金投资

固有资金的投资应在确保固有资金安全性的前提下,既维持一定的流动性,满足日常运营需要,同时着力于提高固有资金投资收益。因此,信托公司固有资金的投资,可以在资产配置的框架下进行。第一是资产类型的配置,分散配置流动性较强和较弱的资产。高流动性资产主要包括上市公司股票、债券、基金、银行理财等,低流动性资产主要包括未上市公司股权、贷款等。

第二是资产期限的配置。信托公司可根据流动性压力测试、历史数据经验分析等结果来制订资金收支计划,结合每周、每月、每季度的资金支出情况,配置短期限、中期限、长期限的资产,将资金支出周期与资产的到期期限相匹配,最大限度地提高固有资金的使用效率。

海量资讯、精准解读,尽在新浪财经APP

继续阅读

- 暂无推荐