小额贷款公司会倒闭吗(小额倒闭贷款会公司倒闭吗)

2023年人民银行金融统计报表(数据大集中)A1411/A2411调整幅度不小,其中最大的一项调整应该是将小额贷款公司从其他金融机构的子项中调出,转而调入经营贷款项下,并且2023年1月起,终止报送《贷款公司、小额贷款公司企业基本信息情况表》月度报表。

这可能意味着小额贷款公司再难享受统计意义上的金融机构待遇,终于归入地方金融组织,我们习惯上称之为“类金融机构”,用标准化术语为:从事特许金融业务(放贷)的一般工商企业。

统计人员于是开了个玩笑,央妈不再认这个私生子了。

小额贷款公司之所以以往一直被大家误认为是金融机构,起因是2009年,人民银行印发了《金融机构编码规范》(银发〔2009〕363号),在Z-其他里列举了唯一的“1-小额贷款公司”。从2012年开始,人民银行将小额贷款公司存放款项纳入同业存放中境内其他金融机构存放统计,

人行将小额贷款公司在统计上收编为金融机构,是从社会融资的角度来算也没多大问题,好在当时银行机构也很少向小额贷款公司授信,那时候也没有同业新规(2014年127号文),现在我们知道同业新规规范的是持牌金额机构,持啥牌子?一行两会(以前是三会)发的金融许可证牌照,而小额贷款公司是金融办发的牌照(其实一开始牌照都没)。不是一个爹妈生的,那待遇能一样么?

既然是企业,那就可以向银行申请融资,按照《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号),小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。银行陆陆续续开始向小额贷款公司授信发放贷款。

我们知道对金融机构的贷款属于拆放同业,不纳入各项贷款统计。如此一来,1104报表和人行数据大集中报表就产生了矛盾分歧,人民银行认为不属于各项贷款,银监会认为小额贷款公司是非持牌金融机构,不认可其为金融机构身份,在指导意见中虽然明确:小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。

但小额贷款公司的性质和银监会发牌照的贷款公司又没有本质上的差异,凭啥去了小额2字就能成为金融机构,当时大环境下,金融业是向民营资本放开的,不过监管也不希望民营资本直接进入银行业,毕竟民营资本逐利性较强,就喜欢打擦边球,以一搏十,偏偏金融还是高风险行业,如果是杠杆不高的金融机构,一旦出了纰漏把资本金亏完也就算了。如果是银行则可能出现风险的传染,会导致存款的挤兑。

所以进入金融业是允许的,但想成为正牌军,甚至是可以吸收存款,监管还是非常明智,设置了很多栅栏。

表面上看,小额贷款公司遵纪守法,以被监管为荣,主要是《指导意见》中还有个桃子,“小额贷款公司依法合规经营,没有不良信用记录的,可在股东自愿的基础上,按照《村镇银行组建审批指引》和《村镇银行管理暂行规定》规范改造为村镇银行。”

这么多年过去了,好像一家也没改造成功,也幸亏没改造成功,否则估计要多出好多家HN村镇银行事件。

在机构的管辖权上,经国务院授权,银监会监管持牌金融机构,地方金融办(现地方金融监督管理局)监管7+4类金融机构,监管政策由银监会(后银保监会)统一来出,。

做统计时间长的同学才知道,2014年2月24日银监会特意印发了《关于明确对小额贷款公司统计口径的通知》(银监办便函〔2014〕135号),明确对小额贷款公司发放的贷款应计入“各项贷款”的统计口径。

正因为银监会不认可小额贷款公司为同业,所以其存款视为单位存款,贷款视为一般企事业单位贷款。而且小额贷款公司的存款也属于一般性存款,在人行要纳入存款准备金缴存基数,同样也需要缴纳存款保险保费。

2015年1月5日,人民银行发布了《关于调整金融机构存贷款统计口径的通知》,存款的概念和外延得到了扩展,将存款类金融机构拆放给非存款类金融机构的款项纳入“各项贷款”统计口径,存款类金融机构吸收的非境内存款类金融机构的货币资金均视为存款。

在此之前,非现场监管报表要求各项存款和各项贷款与中国人民银行全科目口径保持一致(除小额贷款公司口径之外)。然而人行调整金融机构存贷款统计口径一文发出,存贷款口径按此一改,将对“1104”流动性和信用风险监管指标发生深层次的影响。

一是存贷比整体下降。银行对外的货币资金融出包括在存款类金融机构的存放与拆借以及非存款类金融机构的借款与拆借。多数情况下,向非银机构融出资金会大于从非银机构融入资金,这可能会导致存贷比上升,尽管这一指标已经从监管指标降格为监测指标,但依然会对监管评级存贷比指标形成干扰。

二是流动性指标会发生变化。流动性覆盖率或优质流动性资产充足率已经区分了企业和金融机构的资金流出,并按照规定的折算率进行计算,因此贷款口径调整没有影响,但不排除未来监管部门会调整相应的折算率。

而在计算流动性比例时,1个月内到期的同业往来款项是轧差后在资产方或负债方的单独反映,如果非存款类金融机构同业款项成为了存贷款将在资产方或负债方的单独反映,流动性比例指标将被扭曲。

三是不良贷款率不再具有可比性。贷款口径调整最直接的影响可能就是不良贷款率,目前,存款类金融机构不良贷款主要集中在一般企(事)业(含符合标准的小微企业)和个人,对非存款类金融机构的资金融出几乎都纳入正常资产,不良贷款率因分母扩大被稀释(下降)。

受包商银行事件影响,同业资产出现信用分层,对个别非银机构的贷款纳入不良后会产生一系列连锁反应,按现行拨备覆盖率标准将增大贷款损失准备计提金额,如计提不足,会导致超额贷款损失准备减少,甚至形成贷款损失准备缺口,从而最终影响资本充足率计算。

四是金融业贷款比例将大幅增加。贷款的国民经济行业投向分类中,金融业贷款占比不高,这与类金融机构监管政策要求有关,小额贷款公司、融资租赁公司、保理公司在银行业金融机构的贷款均受其自有资金比例的限制。贷款口径一旦调整,对非存款类金融机构的贷款将不在同业中统计,金融业贷款比例将会大幅增加。

五是普惠金融考核指标会扭曲。按照金融企业划型标准,非存款类金融机构多数为小微型企业。对银行而言,当贷款的分子和分母同步扩大后,小微企业、普惠金融贷款占比会有所提高,这会扭曲普惠金融和小微企业贷款占比和贷款户数提升的考核指标。

本身我们支持的实体经济,所以对金融业的贷款在监管眼中就是方向出现了差异。

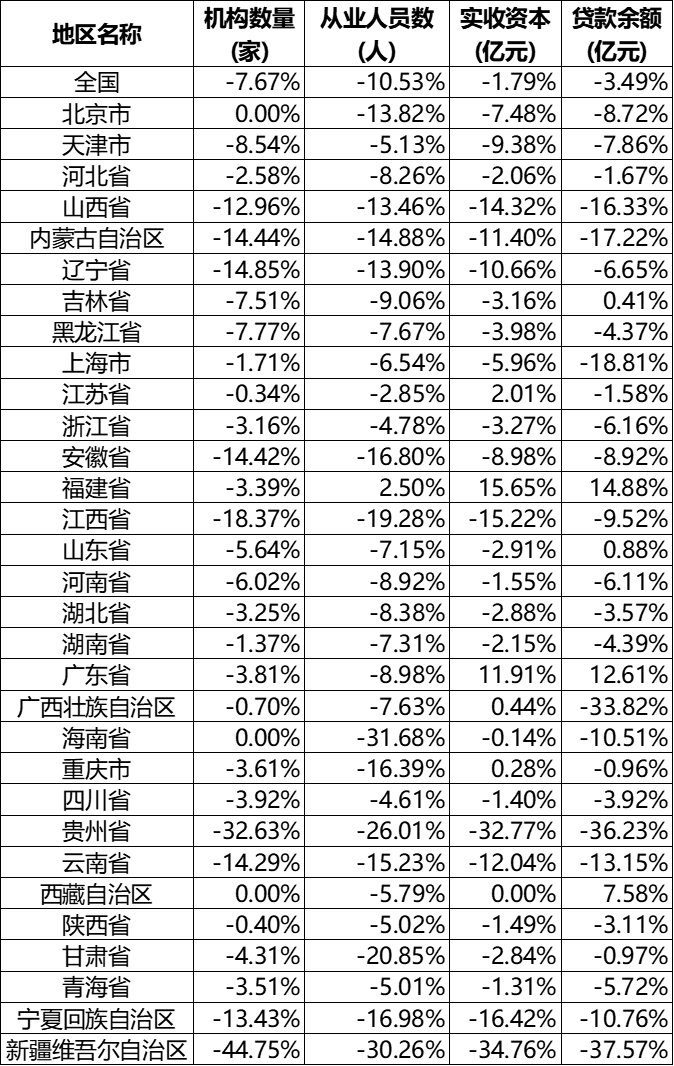

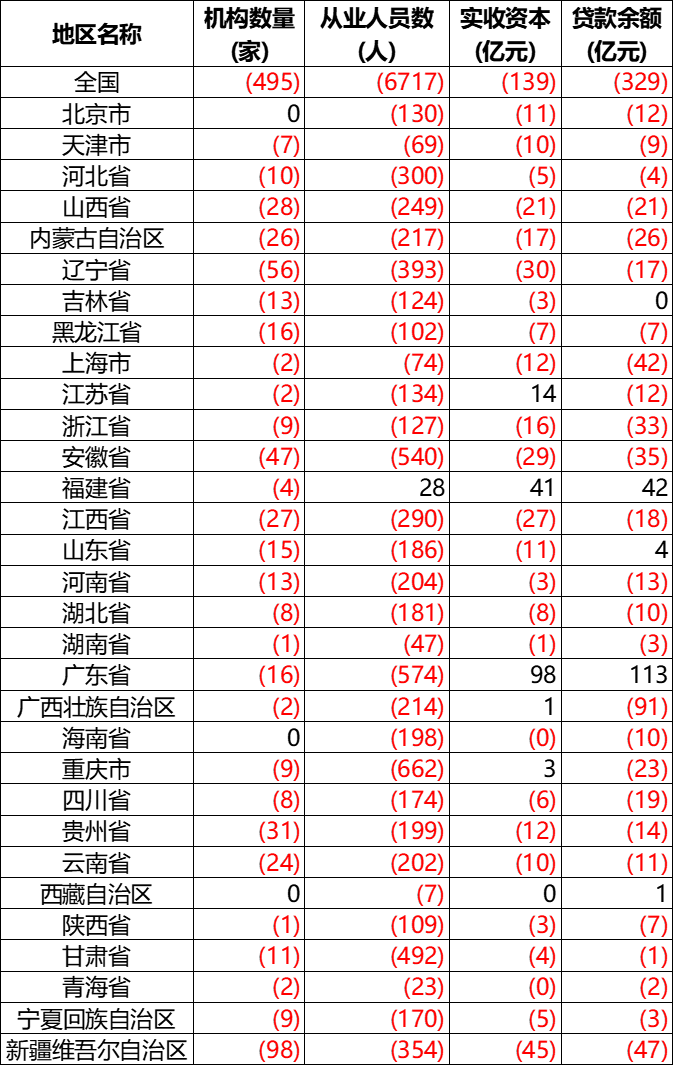

正好,2023年2月1日,央行网站上公布了小额贷款公司的数据,做了些简要分析,不分析不知道,一分析吓一跳,小额贷款公司2022年居然出现了剧变,机构数量、从业人员、实收资本、贷款余额全面出现了负增长,而且不是某些省,几乎是所有省。一开始我真以为把数据期数弄反掉了。

2022年小额贷款公司数据同比增减

如果看增减数不够明显,再看一下同比变化幅度,全国小额贷款机构数量、从业人员数、实收资本、贷款余额分别比2021年末下降7.67%、10.53%、1.79%和3.49%。

2022年小额贷款公司数据同比增减幅度