贷款注册公司(贷款注册公司被骗)

“塞翁失马,焉知非福”,自从2018年银行业遵照“去杠杆”的要求,对各家银行进行了审计检查,把资金从消费型引导扶持实体经济,各家银行就摸索出了各类“既能对上交代,又能对市场妥协”的产品,条款更加多样化和差异化,反而打开了比以往广阔的多的市场;而客户只要读懂银行政策下面的“潜台词”,也比之前的消费抵押贷款好批的多。

但有一类人群是没法受惠于经营贷的好处的,因为大多数经营贷产品都需要自己或配偶名下有一家公司,可是体制内以及有些特殊行业是对员工经营公司有严格限制。

这些人群确实是非常优质的,还款能力强,风险较低,银行的基因里一直对这类客户青睐有加。如果仅仅是因为不能有一家壳公司的原因就失去这个群体,实在非常可惜。

于是银行就开发了一类产品,简称“实控人方案”:让客户去找一家别人的公司,让该公司签署一个“股权代持协议”以及“股东会决议”(后附文件),证明这家公司实际上是由该客户全权控制的。

这样就符合了银行现在在合规范围内允许做的“经营性抵押贷款”。

这类客户选择“实控人方案”实属无奈。

还有一类人的本职工作是没有限制注册公司的,但他们比较担心维护公司的成本,以及臆想出来的后遗症,比如担心有公司影响他们申请信用贷和信用卡,所以不想自己注册公司,宁可用别人的公司帮他申请经营贷。

对于这类客户的想法当然可以理解。但其实他们没想到一点,那就是即使自己没公司,用的是别人的公司,只要做的是经营贷,征信上出现的本笔贷款就会显示“经营贷”。

这类客户选择“实控人方案”实属多余。

PS:关于“实控人方案”的后遗症,还有很多可以总结的,放在下一篇谈。

综上所述,实控人方案无需客户自行注册,可以节约时间,规避客户本职工作的限制。

虽然有好几家银行都允许操作“实控人方案”,但对实控人公司有各种要求。

比如注册时间要求半年以上,还有产品只能允许直系亲属的公司才能用。

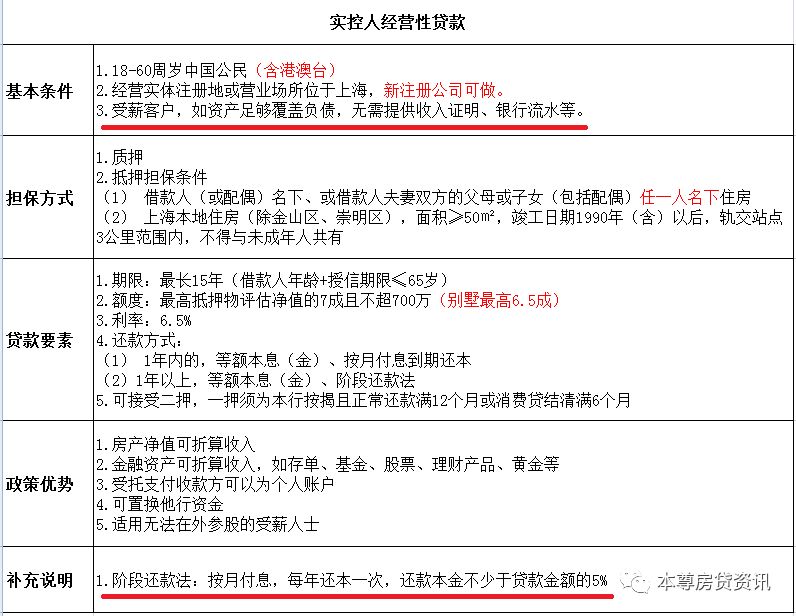

但今天重点介绍的银行产品,全称就是“实控人经营性贷款”,开发的核心就是针对上班族(交金),完全不需要主贷人夫妻注册公司,给他们做实控人的公司,也完全不限制注册时间,非直系亲属的公司也承认。

细则

我们总结一下优点:

实控人公司不限制注册时间

抵押物的产权人最高可以到达80岁

房龄可以做到90年后(含)

无需提供流水,可根据资产负债率计算额度

可以按月付息,每年少量还本

本行按揭可以二押

放款到第三方个人账户

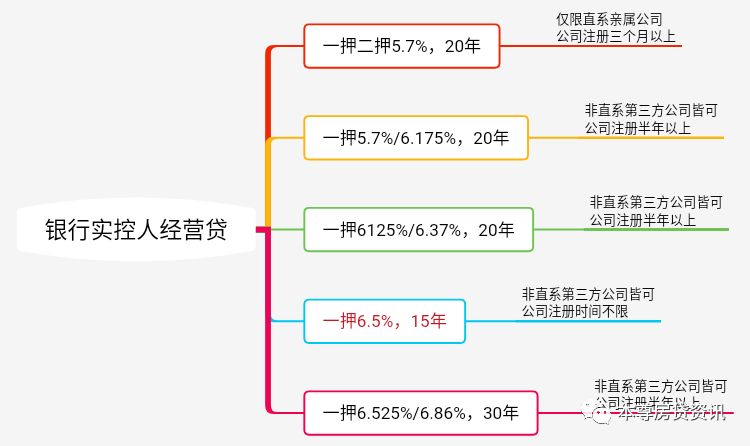

我们再总结一下市场上可以受理“实控人方案”的几家银行产品及其要求,如图所示。

附记:代持股协议书/股东会决议

产品介绍

20年

方案与操作

有贷款操作需求的朋友请与本尊贷款创始人(benzunzixun1)联系