保险公司能不能贷款(贷款保险公司收取保费合法吗)

4月23日晚的《问政山东》节目,中国人民银行济南分行行长周逢民、中国人民银行济南分行副行长董龙训、中国人民银行济南分行工会主任王珏琰、中国人民银行济南分行副行长刘健、中国人民银行青岛市中心支行行长张文武将走进演播室,与全省观众对话交流,直面问题,就群众关心关注的金融服务相关问题,现场给出答复。广大观众和网友,可第一时间观看直播、参与互动、反映线索、提出问题。

人行批了5000亿贷款额度

临淄、威海这些银行却跟企业“哭穷”?

今年2月,中国人民银行增加再贷款再贴现专用额度五千亿元,支持中小微企业复工复产。根据中国人民银行的一份银行机构名单,相关专用额度在山东分配到了两百多家城商行、农商行和村镇银行。然而,位于名单中临淄汇金村镇银行、威海市富民村镇银行,却对前来贷款的企业称没有上述贷款的专用额度,这究竟是怎么回事呢?

疫情发生以来,中国人民银行推出了多项金融支持政策。2月26日,中国人民银行在前期已经设立三千亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度五千亿元,支持中小微企业复工复产。人民银行济南分行也面向省市县三级金融机构进行了安排部署。山东省经过积极争取,已经得到了250亿的专项再贷款。但是,在这项专项再贷款的发放过程中,却出现了一些问题。

“夏季是我们做饮料行业到旺季,但我们资金链现在断掉了。”宋玉春是淄博新天港保健品有限公司的经理,他们公司受疫情影响,资金链紧张。

4月15日,宋玉春来到了名单中的临淄汇金村镇银行咨询这项贷款。临淄汇金村镇银行于经理表示,临淄汇金村镇银行并没有上述专项贷款,并表示类似业务“都被大银行截留了”。位于名单中的银行却无法申请五千亿再贷款再贴现专用额度,咋回事?记者调查发现,名单中的威海市富民村镇银行也有同样的情况。

记者在威海市继续走访发现,一些银行虽然可以提供五千亿再贷款再贴现专用额度的贷款,但并不是所有企业都可以享受到这项贷款政策。前不久,位于威海市火炬创新创业基地的一些小微企业,到威海市商业银行高新支行了解五千亿再贷款再贴现专用额度金融政策。但很多公司发现,以他们的现状,并不符合银行放贷条件。

威海博扬超声仪器股份有限公司和威海德科汽车电子仪表有限公司的工作人员均表示,他们已经和银行对接过,但是由于他们没有抵押物,想申请下贷款难度比较。许多企业反映,虽然这项贷款是为了鼓励中小微企业复产复工,但放贷时,抵押物依旧是重要条件。

同时,商业银行工作人员表示,企业申请这项贷款如果受阻,还有另外一个贷款方案。就是通过一个名为“政e融”的产品,但是如果想做没有抵押的贷款,需要评级达到A级。

记者发现,有的村镇银行在专用额度名单上,但是却说没有分配到额度,这是怎么回事呢?临淄汇金村镇银行董事长林海在《问政山东》节目现场表示,“我们银行收到了上述专款额度,出现这个问题,说明我们的工作还需要改进,服务还需要提升。上述工作人员可能可能是非信贷条线的内勤工作人员,或者是我们办公室的后勤人员,将会尽快核实上述工作人员身份。”林海表示,截止到昨天,他们银行已经给九十多家企业发放了九十笔的专项资金,总金额一个多亿。

中国人民银行济南分行行长周逢民表示,上述政策在发布时已经跟各银行、企业讲清楚,各银行不是分配额度,而是由各银行根据需要扶持的、具备一定条件的企业来筛选客户。在筛选客户的过程当中,由各金融机构先行发放,然后每月到人民银行再来报销,采取的是报销制。考虑到各中小金融机构,特别是地方法人机构资金流动性比较紧张,又先期为这些小金融机构发放了80亿元的铺底资金。目的是让这些金融机构能够有一定的实力先行为企业解决困难。

“同时,我发现,有些企业确实感觉到门槛高的问题。确确实实在疫情来临之后,存在困难的企业非常之多,而政策数量较之广大需求来讲还是较少。在这种情况下,就要有一个门槛。所以各家银行在选择客户的时候,要考虑还款信誉较好、目前销售生产状态都比较良好的企业进行选择。”周逢民说,除了下发文件之外,人民银行还自主发布信息,通过微信公众号,通过省内的各大媒体以及省政府新闻发布会等途径。但是尽管这样,在政策传导过程中,由于链条过长,肯定会有一些工作上的不足产生。

冥币印成人民币卖、公然拒收现金…

这些违规行为将被严查

看着像“人民币”,却是儿童折纸。国家明令禁止违规使用人民币图样,在临沂小商品城个别商户却是屡禁不止,仍然在进行公开售卖,同时还在出售带有人民币图样的冥币。除此之外,在济宁公安局出入境接待大厅、泰安方特欢乐世界,甚至还出现了拒收现金的现象。

人民币被称为是“国家的名片”。2019年11月15日起施行的《人民币图样使用管理办法》规定,禁止在祭祀用品、生活用品、票券上使用人民币图样。任何单位和个人不得销售、非法使用人民币图样的宣传品、出版物或者其他商品。然而记者在调查中却发现,违规使用人民币图样的问题,在个别地方是屡禁不止,依然存在。

4月15日,在临沂小商品城一楼的文化用品区,记者发现,有些商户正在出售一种儿童折纸,每套有十三张面值不等的纸币,和人民币图样一致,只是尺寸略小,上面还印有“中国儿童银行”和“教材备用”字样。

这种仿真纸币公开销售就没人管吗?临沂小商品城商户表示,上述商品在学校卖肯定没有问题,不会有人查。记者又走访了祭祀用品商户,相比儿童折纸的公开售卖,有一种冥币出售起来更为隐蔽。

在这家商户的一处角落,记者发现了一个黑色塑料袋,里面装满了成打的冥币。冥币正反面都用人民币的图样印制,尺寸比人民币稍微大一点。商户们说,商场刚刚下发过通知,禁止销售带有人民币图样的冥币,所以他们现在也是格外小心。

中国人民银行临沂市中心支行行长陈宜民在《问政山东》节目现场表示,上述行为有损于人民币的形象,春节前已经和市场监管部门进行了联合检查。检查过程中发现了这种行为,当时就全部进行了没收,同时进行了批评教育。“但是现在又发现上述问题,说明查处还是有点浮于表面。接下来会抓紧制定方案,加强宣传,同时和工商、市场监管以及公安等部门联合进行打击上述行为,特别是在印刷和贩卖的源头环节加大力度。”

“上述印刷品属于非法使用人民币图样的行为,这种经济商品绝对不允许生产和销售,确实是需要引起我们重视的一个问题。”中国人民银行济南分行行长周逢民表示,这暴露出了人民银行在加强市场管理,特别是人民币图样的滥用、滥印、烂销的问题上确实还有比较大的差距。

“下一步,全省对问题要举一反三,要把涉及到的重点区域、重点市场,从生产源头到销售进行进一步的梳理。充分用好制度,不能软化制度,软化法规,要把力度挺起来,让违法违规的商户有痛感,才能真正的产生效果。现在的处罚还是太轻,批评教育可能达不到效果。要结合公安、市场监管等各有关部门采取联合执法,这种力度可能会更大一些,对于从源头上解决这个问题会有更好的效果。”周逢民说。

违规使用人民币图样的印刷品,不允许在市场上销售,那么货真价实的纸币、硬币在流通环节遇阻怎么办呢?根据中国人民银行法规定,中华人民共和国的法定货币是人民币,以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收。

我们都熟悉一句老话叫“没钱寸步难行”,但是记者在调查过程中发现,有时候拿着钱却不一定能花得出去。在济宁市公安局出入境接待大厅就存在拒收人民币的情况,济宁市公安局出入境接待大厅工作人员表示,微信和支付宝转账都可以,但是现金不行。在泰安方特欢乐世界,来自安徽的游客在售票处也被告知不能使用现金购票。

“因为是在疫情期间,我们这边就不允许收现金。”工作人员表示。进入景区,记者发现,商户都在明显的位置摆放了“疫情期间暂不支持现金支付”的提示牌。商户均表示,接到通知不收现金,不然他们到时候没法向景区交钱。

“不收现金的行为不仅不对,而且涉嫌违反国家法规。我们发现,疫情期间有一些单位的服务部门,包括商户,可能会出于考虑消毒等其他各方面的原因拒收现金,但这个不能成为理由。下一步,我们要把这些法规政策进一步向公共部门、广大商户进行广泛宣传。”周逢民表示,这些措施实施以后,会使钱币的安全性得到提升。也能够对督促落实这项法规要求起到一定的积极作用。

“对于不收现金的这种情况,下一步要和相关的政府部门进一步去督促落实这项工作,各级人民银行要和广大的市场商户、服务机构进行积极对接。确实违反规定的,要依法做出处置。”周逢民表示。

银行没见到人就能办车贷

房贷要先买保险?

这些操作真是奇葩了

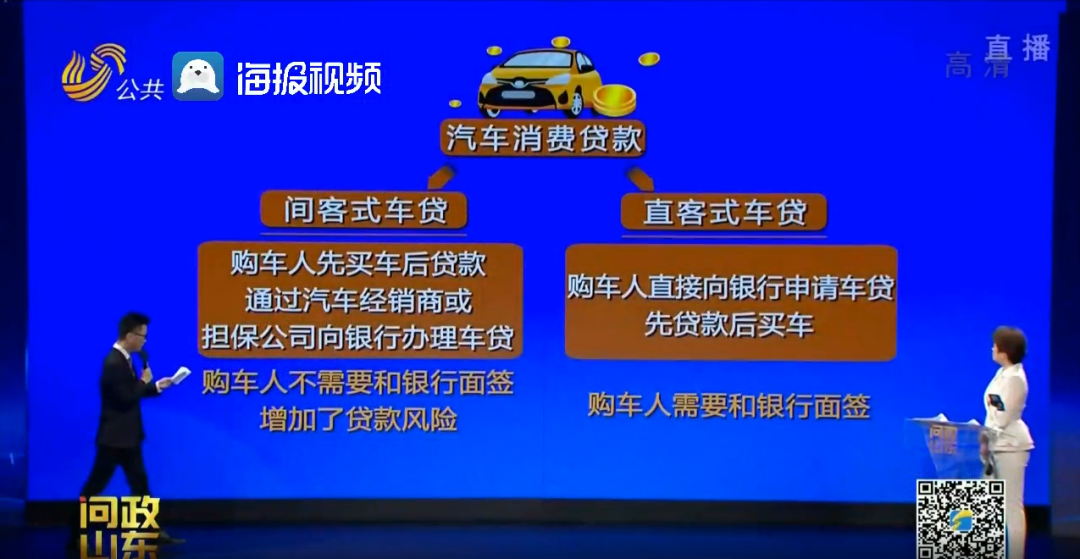

大部分的汽车消费贷款分两种,一种是间客式车贷,指的是购车人先买车后贷款,通过汽车经销商或担保公司向银行办理车贷。另一种是直客式车贷,指的是购车人直接向银行申请车贷,先贷款后买车。其中,间客式车贷的购车人不需要和银行面签,不过记者在调查中发现,这样的贷款形式给购车人增加了贷款风险。

2019年年底,郑州市民王先生在当地一家二手车经销商那里看中了一辆车,谈好价格后,王先生表示自己资金有限,车商向他提议了通过民间担保的金融机构来解决。某金融机构的工作人员很快与王先生取得了联系,并到王先生家上门服务,办理了贷款所需要的材料。王先生以为签完材料之后,只要等贷款审批下来后,就可以顺利提车了,没想到几天后这家二手车行却失去了联系。“钱没拿到,车没得到,现在背着征信,背着贷款。”

事情发生后,这家名为汇通二手车的店铺大门紧锁,里面空无一人,王先生车钱两空。更让他意想不到的是,自己名下的贷款是由中国工商银行济南经八路支行放款的。4月15日,记者来到了这家支行。银行工作人员了解情况后,对王先生的事情进行查询,同时出示了王先生办理贷款的材料。然而新的疑点又出现了,银行工作人员表示:“王先生的贷款办理材料中,有他本人拿着身份证的照片,上面姓名、身份证号、贷款金额等都很清晰,并且有本人的签名手印,还有提车照片证明王先生确实提了车,行驶证上也写着王先生的名字,对贷款资料的审查没有问题。”而王先生则表示:“当时是那个担保公司找到我,填了很多资料,拍了照片,所有过程都是这个担保人在给我操作,我都不知道怎么回事。”

一面是银行的手续显示王先生已经提车了,另一面是王先生坚持说车根本不在自己手里。为了弄清楚状况,记者电话联系了这辆二手车的原车主。原车主回应:“车在年前已经重新过户回来了,中介也把银行分期的钱拿走了,我没有见到钱,所以这辆车还是属于我的。”

《个人贷款管理暂行办法》第十七条规定:贷款人应建立并严格执行贷款面谈制度。然而,工商银行的这笔跨省贷款业务却是全程不见购车人完成的。王先生说:“我这笔贷款从始至终都没有跟工商银行直接对接。面签、网签、还有银行回访电话,我一个都没有,我这个款底下来了没有、怎么下来,我都不知情的,我很被动。”

银行作为贷款人,可以将贷款调查的全部事项委托给第三方来完成吗?对于这样的疑问,中国工商银行济南分行行长朱岩峰表示,王先生选择的是间客式贷款模式,合作机构是由工商银行总行批准监管部门同意的有一定实力的机构合作机构,中介机构会替他偿还这笔贷款。但银行在放贷的过程当中,贷款放出去了却没有提到车,说明汽车经销商可能存在违法行为。而在放贷过程中,银行有应当是有电话回访的,银行工作有一定的疏漏,负有责任;接下来将会严查,保护购车人的合法的权益。

除了车贷,在办理房贷的过程中,贷款人遇到问题的也不在少数。记者调查发现,早在2017年,吴先生在济南御山首府小区购买了一套商品房。在办理贷款的时候,建设银行的工作人员告诉他,可以对贷款利率的上浮部分予以优惠。但前提是购买一份指定的保单的期限为一年、保险费5700元的人身意外伤害险。购买了这份保险,原本是百分之十的贷款利率,可以优惠到百分之五。利率优惠为什么要以购买这份保险为前提呢?吴先生贷款所在的中国建设银行济南东环支行的工作人员表示,这份人身意外伤害险属于中国建设银行东环支行推出的贷款优惠联动产品,属于风险管控措施,目的是为了获得优惠利率,并非买了保险才能办理贷款。

中国建设银行济南分行工作人员告诉记者,人身意外保险属于高风险行业,贷款客户的风险管控措施。普通行业并不需要风险管控。随后,记者咨询中国建设银行东环支行的工作人员,发现办理房贷过程中,工作人员并没有询问客户的行业,更没有判断客户是否属于高风险行业,而是直接告知并推荐购买人身意外伤害险。

针对吴先生遇到的的问题,中国建设银行济南分行副行长刘建伟表示,这款保险产品确实是建设银行的子公司建信人寿推出的提供给房贷客户使用的产品。不过,有没有保险不是银行是否贷款的判断依据。在吴先生办理房贷的过程中,工作人员这样解释回应,说明在培训、管理方面还存在问题。建设银行内部是严禁捆绑销售的,这个网点的做法并不合适。接下来将尽快去把情况调查清楚,给大家一个满意的答复。