捷信公司贷款合法吗(合法贷款捷信公司可靠吗)

不过,在业内人士看来,捷信取消IPO的原因更大程度上还是跟公司本身有关。实际上,捷信在业内一直饱受“高利贷”的质疑,早在2013年5月,央视《经济半小时》报道曾披露捷信对大学生放贷,年贷款利率超过50%,涉嫌“放高利贷”。

在招股书中,捷信也明确称“过去,我们曾对贷款产品收取超过36%限制的利率”。招股书显示,2016年至2018年,捷信现金贷的平均实际年利率分别为42%、37%、31%。

高利率掩盖不良率风险获利的模式,让捷信近年来一直饱受消费者投诉。截至11月22日,仅在聚投诉平台上捷信消金收到的投诉就达到了14819条,解决量8329条,解决率56.2%,在投诉量周榜单中,作为持牌机构的捷信和现金贷钱站、有用分期一起排名前三。

可以看到,消费者的投诉内容主要集中为收取高额手续、强迫购买保险、高利贷等。除利息超高之外,捷信备受投诉的另一个问题是暴力催收。包括电话、短信骚扰,以及上门催收。

据招股书披露,捷信拥有一队包括约22000名实地及电话催收代理的庞大团队,运用收款算法及新技术,成本效益及效率不断优化。“该团队由我们挑选负责追收后期拖欠贷款的外部收款代理提供支援。我们收回绝大部分拖欠贷款的能力已证明收款管理方针确有成效。一般而言,94%至96%的销售点贷款以及93%至96%的现金贷款产生逾期后均于90天内收回。”招股书显示。有媒体指出,这几乎是全球最大的一支催收团队。

很明显,在当前严打的监管环境下,捷信的模式已然触及监管红线。实际上,捷信在招股书中也表示,“我们或无法遵守中国规管消费金融行业持续演变且严格的合规要求。”

新金融深度注意到,企查查上,和捷信消费金融相关的裁判文书达2924份,数量呈逐年增加趋势,涉案地区包含广东、河南、四川、湖北、重庆等全国多个省市。其中借款合同纠纷案件2324起。所有案件中,捷信消费金融为原告的占92.71%。

12月21日最新披露的一份《捷信消费金融有限公司与韩**金融借款合同纠纷一审民事判决书》显示,2018年6月,韩某向捷信借款10000元,分15期偿还,月贷款利率2%,月客户服务费1%。(即综合利率36%)。若借款人逾期,从逾期之日起对逾期未偿付的金额按日利率上浮50%计收罚息。

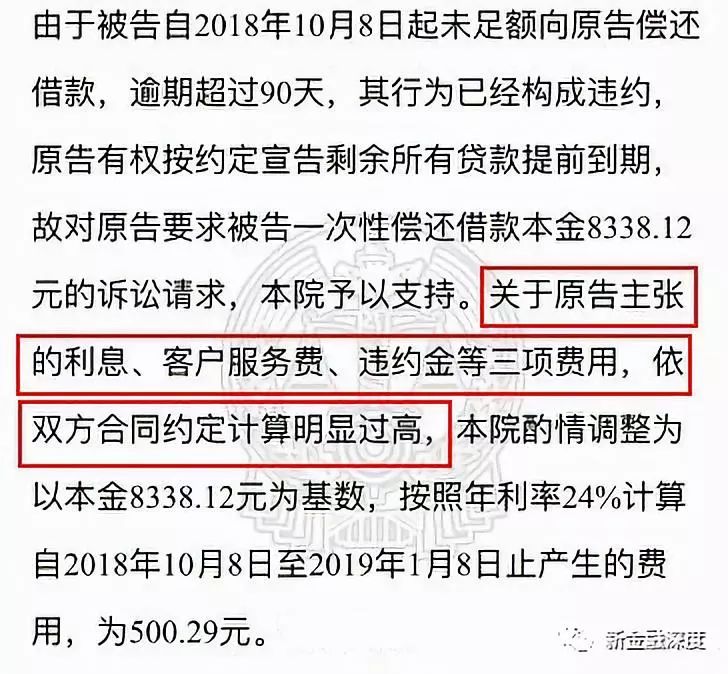

后韩某2018年10月起未足额还款,逾期超过90天。现捷信要求韩某一次性全额偿还贷款本金8338.12元、利息595.14元、客户保障服务手续费0元、客户服务费297.56元、违约金609.78元,共计9840.6元。

对此,法院认为,韩某确实违约,对于捷信要求韩某一次性偿还借款本金8338.12元的诉讼请求,法院予以支持。关于捷信主张的利息、客户服务费、违约金等三项费用,依双方合同约定计算明显过高。最后,本院判决该部分费用应以本金8338.12元为基数,按照年利率24%计算,为500.29元。

此前有媒体报道称,据中国裁判文书网公开的判决书显示,近来捷信消费金融在多宗借款合同纠纷的起诉中一审被判”高利息”。不服审判结果的捷信消费金融再次上诉,并称自己是”经金融监管部门批准设立的从事贷款业务的合法金融机构”,但均法院被一一驳回。

可以看到,据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。”

第三十条规定显示:“出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。”