助贷平台实体店上海(上海助贷实体店平台地址)

记者谢奀国实习记者丰凤鸣报道

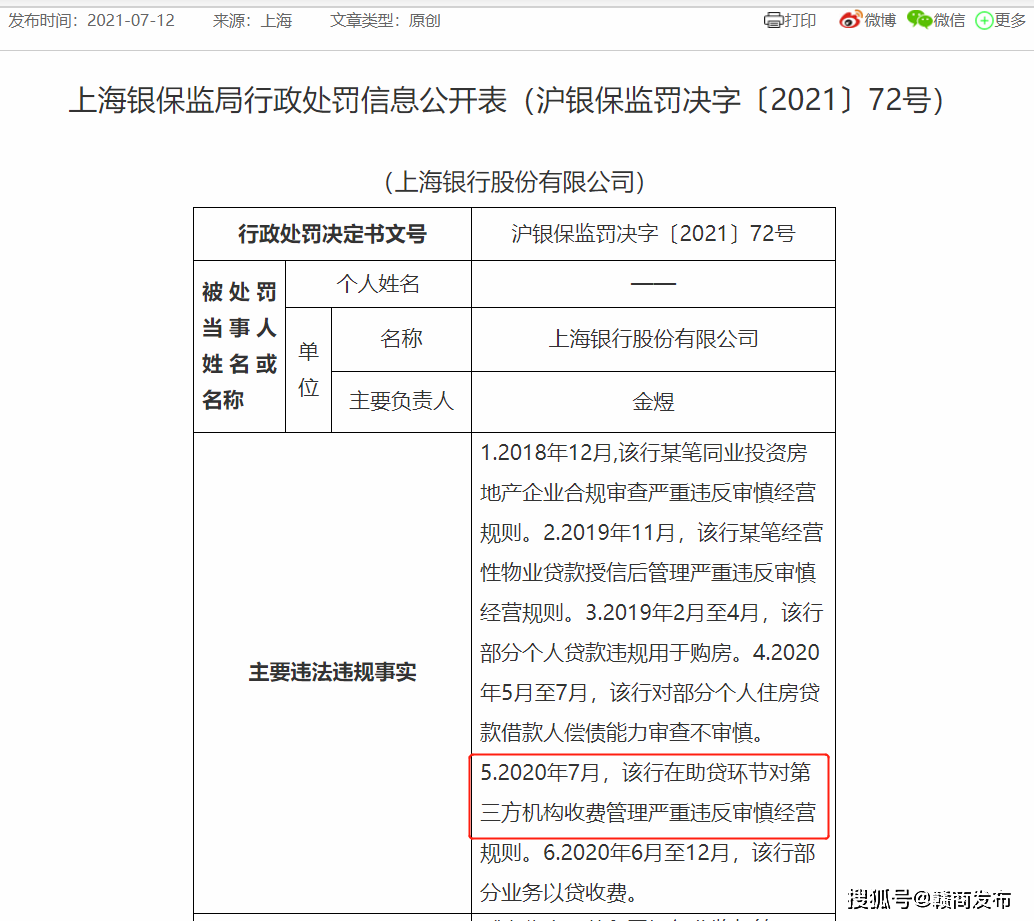

7月12日,上海银保监局网站显示,上海银行因存六项违法违规事实被上海银保监局责令改正,并被处罚款460万元。记者注意到,上海银行存在的违法违规事实中包括“2020年7月,该行在助贷环节对第三方机构收费管理严重违反审慎经营规则。”记者梳理银保监会信息发现,这是银行业金融机构因助贷业务收费管理问题收到的首张罚单。

银行等金融机构与金融科技公司就贷款业务进行的合作,即“助贷”正迎来新一轮监管。近期,多个监管部门对此密集发声,其中,收费管理问题等成为监管着力点。如针对目前存在的多个市场主体多头收费的问题,银保监会消保局相关领导表示下一步监管既要规范银行这一端收费,同时还要在与融资收费相关的其他市场主体方面加大规范力度,包括大型互联网平台,以及其他一些提供风险缓释措施的市场主体等。

业内人士表示,近年来,网络平台企业在提升金融服务效率和金融体系普惠性方面发挥了重要作用,但同时也普遍存在无牌或超许可范围从事金融业务、损害消费者合法权益等违规问题。监管的规范一方面有利于降低综合成本实现减费让利;从金融机构方面看,这也倒逼银行提升自身的获客能力及独立风控等能力,加强内功修炼。

银行因对助贷机构收费管理不审慎受罚

凭借海量的客群与流量,通过大数据、人工智能等金融科技手段,为银行等金融机构提供获客、风控、贷后管理等服务,从而提升信贷业务的效率和资产质量。近年来,这类助贷业务快速发展,已成为银行获客的重要途径以及很多金融科技平台的主流业务模式。

近日,上述业务中助贷机构的收费问题成为监管的关注重点。

这与助贷费用水平偏高的现状有关。如中国银保监会消保局局长郭武平近日在新闻发布会上所说,银行收的资金成本可能也就是4%、5%,坦率地讲也不多。但一些大型互联网平台通过导客引流,这就要收6%、7%,再加上一些提供风险缓释措施的市场主体收取6%、7%,三方面加起来综合融资成本就到了20%左右。

一位资深互金从业人士向记者介绍,助贷机构的身份此前比较尴尬,一直到2020年7月,银保监会正式发布了《商业银行互联网贷款管理暂行办法》(银保监会令2020年第9号),助贷做为合作机构得到正名。紧接着2020年10月,银保监会联合其他部门发布《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》(银保监发〔2020〕18号)(下称《通知》),进一步明确助贷类业务的收费要求。

《通知》明确,对于第三方机构推荐的客户,银行应告知直接向本行提出信贷申请的程序和息费水平;要求银行对合作的第三方机构实施名单制管理,了解合作的第三方机构向企业收费情况,评估企业融资综合成本,不与收费标准过高的第三方机构合作。

不过,从监管后续披露的消息来看,在信贷、助贷、增信等环节,金融机构不合理收费加重用户实际融资负担的乱象依然存在。

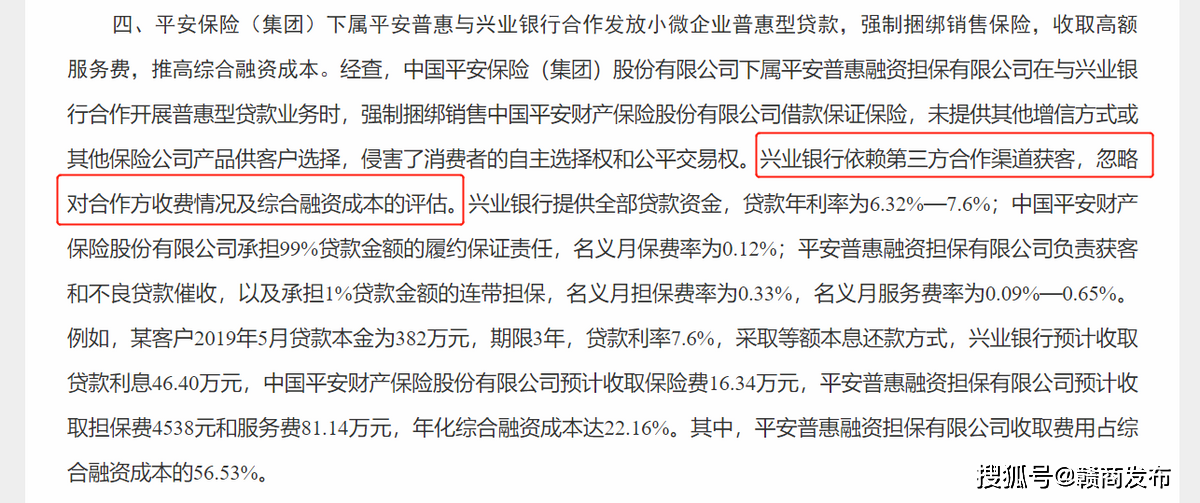

例如,2020年11月21日,银保监会办公厅发布的关于《部分银行保险机构助贷机构违规抬升小微企业综合融资成本典型问题的通报》显示,兴业银行与平安保险(集团)下属平安普惠合作发放小微企业普惠型贷款时,存在强制捆绑销售保险,收取高额服务费问题。据披露,兴业银行贷款年利率为6.32%—7.6%,加上保险费、担保费、服务费,年化综合融资成本达22.16%。其中,平安普惠融资担保有限公司收取费用占综合融资成本的56.53%。

近日上海银行则因助贷收费管理问题收到了监管的罚单。7月12日,上海银保监局网站显示,上海银行因存六项违法违规事实被上海银保监局责令改正,并被处罚款460万元。具体来看,上海银行存以下六大违法违规事实:一、2018年12月,该行某笔同业投资房地产企业合规审查严重违反审慎经营规则。二、2019年11月,该行某笔经营性物业贷款授信后管理严重违反审慎经营规则。三、2019年2月至4月,该行部分个人贷款违规用于购房。四、2020年5月至7月,该行对部分个人住房贷款借款人偿债能力审查不审慎。五、2020年7月,该行在助贷环节对第三方机构收费管理严重违反审慎经营规则。六、2020年6月至12月,该行部分业务以贷收费。

据梳理,这是近年银行业金融机构因助贷业务收费管理问题收到的首张罚单。据郭武平透露,针对目前存在的多个市场主体多头收费的问题,下一步监管既要规范银行这一端收费,同时还要在与融资收费相关的其他市场主体方面加大规范力度,包括大型互联网平台,以及其他一些提供风险缓释措施的市场主体等。

金融机构独立风控能力待进一步提高

正如银保监会通报中指出,兴业银行忽略对合作方收费情况及综合融资成本的评估,原因在于其“依赖第三方合作渠道获客。”监管密集出台政策对助贷进行规范,意味着银行等金融机构在与金融科技公司的合作将进一步规范,也在倒逼银行提升自身的获客能力及独立风控能力。

可以看到,不合规乱象的存在招来的不仅是监管的罚单,还有消费者的集中投诉。今年4月,上海银保监局发布的《关于2020年银行业消费投诉情况的通报》显示,2020年,上海银行的投诉量位列中资法人银行第二名,为1510件,占比31.9%。其中个人贷款业务投诉量92件,占上海银行投诉总量的18%。去年全年,上海银行信用卡中心投诉量为1186件。

对于助贷相关的乱象问题,银行业内也开始积极应对。“银行方面也觉得比较冤,因为银行的贷款利率其实并不高,增信的费用实际上不是银行收取。”一家地方城商行人士表示,银行方面正加快创新产品的开发,希望能在降低融资成本的情况下满足客户的融资需求。

此外记者从业内获悉,继今年4月,人民银行、银保监会等金融管理部门联合对从事金融业务的13家主要网络平台企业进行监管约谈后,近日中国人民银行征信管理局向网络平台下发相关通知,要求平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供,开展助贷业务时要按照“平台—征信机构—金融机构”的业务合作流程整改。

行业分析人士指出,新规要求网络平台个人信息与金融机构直连行为“断开”,针对的是此前助贷机构在为金融机构提供借款人推荐服务时,对个人信息数据的过度收集和滥用问题。互联网平台数据先上交到持牌征信机构,再由征信机构向银行提供数据,则理顺了三者之间的关系,保证了数据的安全。

如何看待个人信息与金融机构全面“断直连”的影响?行业人士指出,对于助贷机构来说,其业务的开展流程和收费方式将发生变化;对于银行业金融机构来说,自主风控的要求再次得到强调。

《商业银行互联网贷款管理暂行办法》早就明确,商业银行要将互联网贷款业务纳入全面风险管理体系,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展。今年2月份,银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》,也提及要坚持落实风险控制。“商业银行应强化风险控制主体责任,独立开展互联网贷款风险管理,并自主完成对贷款风险评估和风险控制具有重要影响的风控环节,严禁将贷前、贷中、贷后管理的关键环节外包。”

银行业人士表示,据其评估,“断直连”后的可能展业模式是银行一方面从互联网平台获得流量,另一方面还可以从征信机构获得的更多维度的数据。这要求银行业金融机构基于征信机构数据来进行独立的风险判断。“对于提高银行在风控方面做到独立性,防范潜在的金融风险是有好处的。”

海量资讯、精准解读,尽在新浪财经APP