中原消费金融借钱(中原消费金融借钱利息高吗)

从中原银行财报数据来看,今年上半年,中原消金能够实现扭亏为盈,离不开公司业务规模的快速扩张。

财报数据显示,截至2021年6月30日,中原消费金融公司累计放款金额为1351.55亿元;贷款余额为236.14亿元,较年初新增贷款余额为43.14亿元;报告期内,中原消金放款突破1158.85万笔,累计放款突破4322.37万笔;新增客户数241.39万户,累计为1333.17万客户提供消费金融服务。

从中原消金的新增贷款余额来看,今年上半年已超过去年全年的80%。2020年,中原消金公司新增贷款余额52.92亿元,贷款余额为193.00亿元。

同时,中原消金在2018-2020年的业务规模维持着高速增长。2018年和2019年的新增贷款余额分别为55.22亿元和53.54亿元。2020年中原消金放款金额481.59亿元,累计放款金额为1023.34亿元;放款突破1844.68万笔,累计放款突破3163.53万笔,新增客户数535.16万户,累计为1091.78万客户提供消费金融服务。

如此看来,中原消金近几年来似乎在“蓄势待发”。

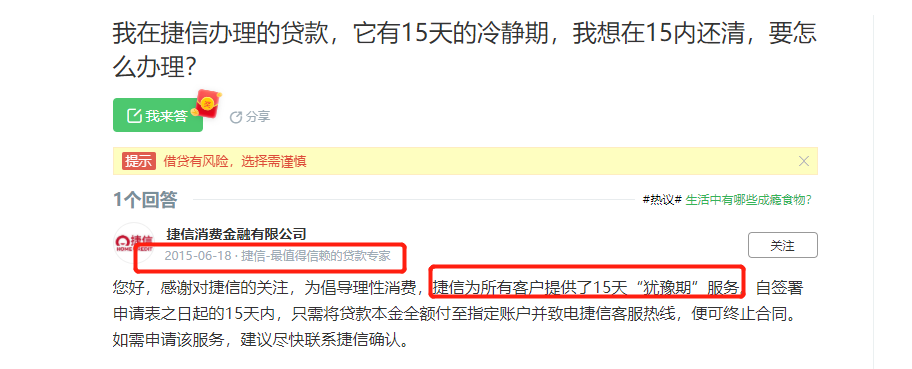

今年年初,中原消费金融宣称推出了国内金融行业的首创——“7天无理由还款”。即首次借款用户可享“7天无理由还款”权益,用户在首次借款的前7天内提前还款,不收取任何费用(包括利息),这也称为“贷款冷静期”服务。

但实际上,这并非中原消金首创,有资料显示早在2015年捷信消费金融就推出了“犹豫期”服务,且时间为15天。

增资、发行ABS、上市… 消金公司多渠道资本补充

受杠杆率限制,拥有多元化低成本的资金来源,成为影响消费金融公司可持续发展的重要竞争力。

在过去几年里,中原消金的快速增长基本是与增资同步进行的。

《新言财经》查阅天眼查资料发现,自2016年12月29日中原消金成立以来,公司先后完成2次增资。第一次增资在2018年,中原消金的注册资本由5亿元增至8亿元,增幅60%,新增3亿资本均来自中原银行,其注册资本由3.25亿元增至6.25亿元,股权占比则由65%增至78.13%。

2018年末,中原消金贷款余额从2017年末的31.32亿元增加至86.54亿元。

中原消金第二次增资是在2019年,注册资金由8亿元增至20亿元,增幅150%。此后,中原银行拥有的中原消金股权由2018年的78.13%降至49.25%,并丧失对中原消费金融的控制权。虽然丧失了控制权,中原银行的回报也是肉眼可见的。

不过,2019年末中原消金贷款余额增加至贷款余额为140.08亿元。

如今,中原消金贷款余额已达236.14亿元,其已经准备通过资产证券化的方式进行“补血”。

《新言财经》自河南银保监局了解到,今年年初,中原消金获批资产证券化业务资格,成为年内首家、全国第14家获批信贷资产证券化(ABS)资格的持牌消费金融公司。该资格的取得,一方面可以解决中原消金资金问题降低融资成本,另一方面可以优化资产结构,提高公司流动资产的比例,以满足消费金融公司的融资需求。

截至目前,国内已获批发行ABS资格的消费金融公司还有:中银消费金融、捷信消费金融、马上消费金融、招联消费金融、兴业消费金融、锦程消费金融、湖北消费金融、海尔消费金融、苏宁消费金融、晋商消费金融、中邮消费金融、长银消费金融、杭银消费金融。

此外,中原消金正谋划着上市这盘棋。

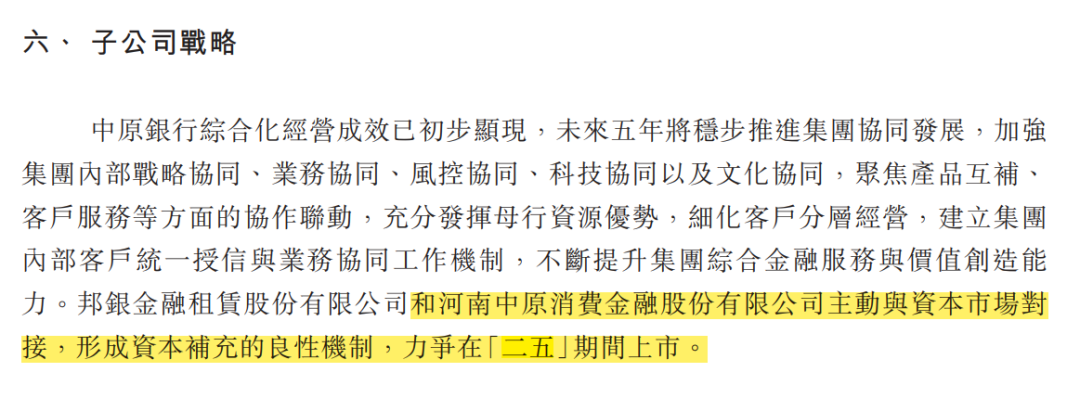

中原银行曾在公告中透露,中原消费金融计划在“二五”期间上市,形成资本补充的良性机制。

据悉,“二五”战略即中原银行制定的《中原银行股份有限公司「二五」战略规划》,2020年是其第二个五年战略规划的起步之年。也就是说,中原消金计划在2024年年底前上市。