58车贷官网(车贷网站)

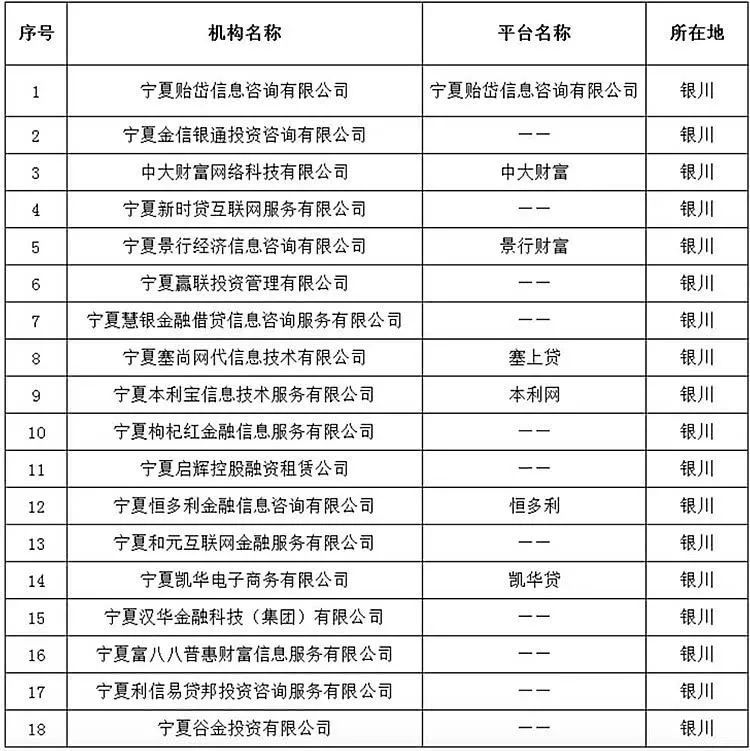

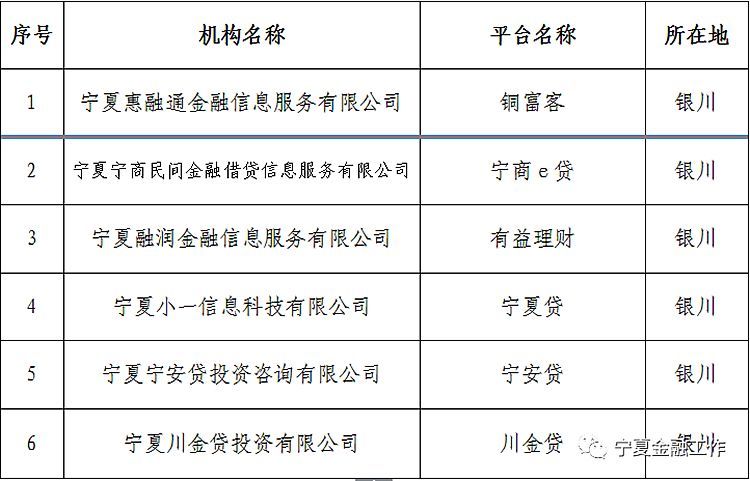

2019年9月初,宁夏回族自治区防范化解金融风险领导小组办公室公告第二批取缔的6家P2P平台名单。此前的7月26日,该办公室对外公告了首批被取缔的18家P2P机构名单。截至目前,宁夏累计已取缔的P2P平台数量达到24家。

宁夏回族自治区防范化解金融风险领导小组办公室相关负责人说,自公告发布之日起,所列机构不得再从事P2P网络借贷业务,并主动向属地市场监管部门注销公司或变更公司名称和经营范围,同时向通信管理部门申请关闭平台网站,下架APP。

公告提到,公司名称和经营范围变更后不得使用“交易所、交易中心、交所、金融、资产管理、理财、基金、基金管理、投资、投资管理(咨询)、财富管理、股权投资基金、网贷、网络借贷、P2P、股权投资、股权众筹、互联网保险、支付”等字样。

宁夏回族自治区防范化解金融风险领导小组办公室郑重提醒广大社会公众,树立正确投资理财观,切实增强识别和防范非法金融活动能力。凡发现有违法违规从事P2P网络借贷业务的机构,及时向各级公安机关和金融监管部门举报。

据悉,第一批和第二批被取缔的18家P2P平台名单,共涉及铜富客、宁商e贷、有益理财、宁夏贷、宁安贷、中大财富、景行财富、塞上贷、本利网、恒多利、凯华贷日、贻岱信息等。

以下为宁夏第一批和第二批被取缔的平台具体名单:

第一批被取缔的18家P2P平台名单:

第二批被取缔的6家P2P平台名单:

深圳公布首批失信名单,逾期最高超1000天

10月8日,深圳市地方金融监督管理局发布了当地P2P网贷失信惩戒第一批失信人名单,共计69个自然人、5个公司法人代表,累计借款总额594.79亿元。从身份证号看,失信人多数为60后-80后,只有一名90后逾期,大部分逾期开始于2018年,部分人士自2015年8月就开始逾期,至今未还。

深圳市地方金融监督管理局表示,根据《关于加强深圳市网贷行业严重失信行为联合惩戒工作的通知》,为落实失信惩戒工作,各网贷平台及深圳市互联网金融协会已先后公示多批失信人员名单。为进一步维护网贷行业秩序,加强失信惩戒力度,该局对深圳市互联网金融协会报送的数据进行信息整理、资料评估、数据筛查。

P2P加速风险出清

目前,P2P网贷逃废债惩治方面,9月,互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,要求各地支持在营的P2P网贷机构,接入金融信用信息基础数据库运行机构、百行征信等征信机构,持续开展对已退出经营的P2P网贷机构相关恶意逃废债行为的打击,以及加大对网贷领域失信人的惩戒力度。

根据百行征信披露数据,目前,百行征信在数据库建设上,已与1071家机构达成了业务合作和信息共享意向,并接入银联、电信和高法等补充数据源信息。个人征信生产系统已采集借款人数逾7140万,信贷账户数逾1.12亿个。在市场服务上,自2019年5月5日面向机构开放查询服务以来,个人征信产品累计查询量超2300万笔,日查询量超40万笔。

此外,各地也建立P2P网贷失信惩戒制度。

7月5日,深圳市地方金融监督管理局发布《关于加强深圳市网贷行业严重失信行为联合惩戒工作的通知》,联合惩戒对象适用于经依法认定存在严重失信行为的网贷借款人。网贷借款人符合逾期时间超过6个月,经合法、必要的催收,且未按要求如实提交财产申报资料情形的,可以认定为存在严重失信行为,可列入严重失信网贷借款人名单。

今年4月18日,北京市互联网金融行业协会官方公布了第三批网贷机构借贷主体逃废债名单,共计收到31家机构提交的逃废债名单,涉及12万名以上恶意逃废债行为人。

目前,P2P行业正在经历风险出清。

根据网贷之家数据,2019年9月,P2P网贷数量继续下行,正常运营平台下降至646家,9月一个月减少了9家。而在8月,P2P网贷减少了23家。9月,贷款余额总量为6099.48亿元,环比下降329.31亿元。

周小川:深刻总结P2P教训

10月12日,中国人民银行、中国银保监会指导,中国银行业协会、中国人民大学、中国互联网金融协会、中国小额贷款公司协会联合主办的第五届中国普惠金融国际论坛召开。

在主旨演讲环节,中国金融学会会长、中国人民银行原行长周小川表示,在谈及农村金融方面,有三个值得深刻总结教训的过程。

一是早期主要强调农村金融合作制。合作制是值得探索的一个模式。但当时由合作制变为了农村合作社,金融的合作可以不要资本金,这样实际是减弱了它风险承担能力。在经济发生变化的时候,就出现了很大的脆弱性,随后出现生存上的一些问题,没有继续完善地发展下去。

二是亚洲金融危机之间的农村基金会。农村基金会从财务形式和健康性来讲,抵御风险能力以及公司治理等方面,都有一定的畸形性。因此,在亚洲金融风波期间出现大面积垮塌,后来采取了关闭和救助的办法,人民银行也为此向地方政府借了不少钱来进行拯救。

三是最近的P2P网贷。P2P网贷中间还是有一些新生事物,动机也是为了搞普惠金融,但有些方面还是违背了财务健康,可持续性和监管方面的基本规则,因此也出现大面积的问题。这些都是值得深刻总结的。

周小川还指出,新型科技产业从事普惠金融,积极的同时,也忽悠得比较厉害,不是那么脚踏实地和客观。只讲好的方面,不充分重视风险和脆弱性方面。这样也会有一定的问题。