全款买的车抵押融资(抵押融资款买车有风险吗)

最近,二手车行业风云涌动,有些不太平。尤其是大搜车旗下的弹个车,被一篇四处转载的自媒体文章质疑一成首付弹个车是“套路消费者”,是“骗局”。

舆论来势汹汹,以至于大搜车创始人兼CEO姚军红在平安夜都忍不住发了一封公开信,声称遭遇了造谣诋毁和商业间谍,希望行业公平竞争。

社长也接到了不少粉丝的询问,表示弄不懂弹个车所谓“汽车融资租赁”到底是个什么模式?到底是租车还是买车?靠谱不靠谱?

社长查询了一些资料,发现其实人民日报旗下人民号、中国新闻网、经济观察网、浙江新闻客户端,以及中国消协旗下的中国消费网、中国消费者杂志等众多权威媒体都已经回答过类似的焦点问题。

既然有权威媒体已经报道过,社长就帮大家以问答的形式梳理下,帮助大家更深入地了解弹个车的“汽车融资租赁”模式。

01

什么是汽车融资租赁?

融资租赁本身是一种“融资”+“融物”的服务,是融资租赁公司(出租人)根据消费者(承租人)对车辆和供货商的选择,向供货商购买的车辆,出租给承租人使用,承租人按期支付租金,到期后取得车辆的交易活动。

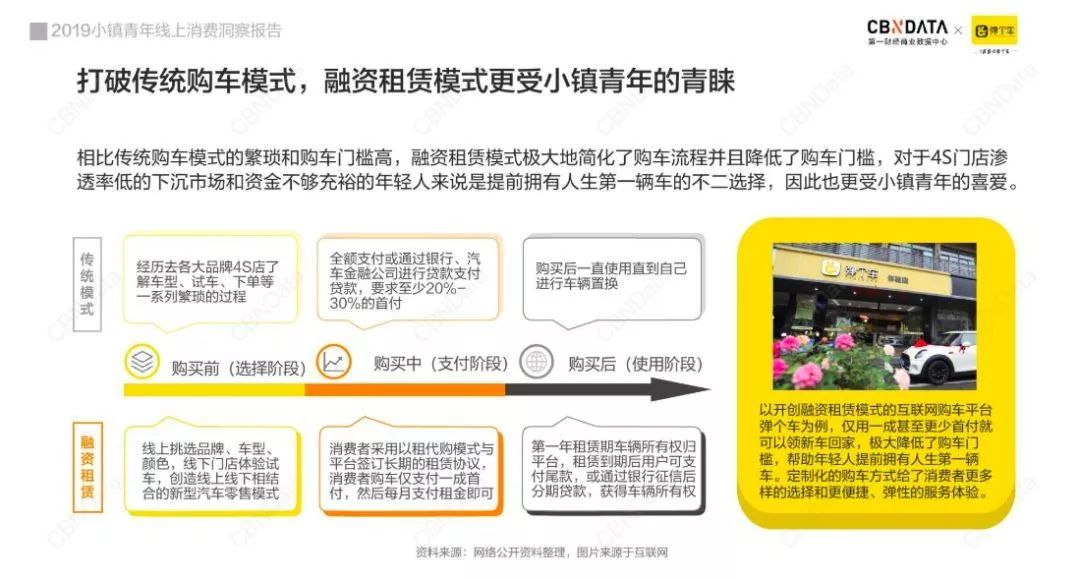

当前,“1成首付,先租后买”的汽车融资租赁,已经成为国内三四五线城市“下沉市场”小镇青年购车的首选,它大幅降低了购车门槛,年轻人只需要1成首付就能拿到新车的钥匙,部分车型甚至可以零首付,而且手续简便。

以汽车新零售品牌“弹个车”为例,用户通过支付宝审核信用时,弹个车“以租代购”,只需提供身份证、驾驶证等即可办理,在弹个车平台,用户只需通过支付宝线上申请(依据芝麻信用等多维度的信用消费记录),最快5分钟即可完成审批,手续简单高效。

相比贷款,汽车融资租赁有其低门槛、手续便捷的特点,不过这是通过汽车使用权与所有权的短暂分离来实现的。

融资租赁起源于20世纪50年代,是世界上仅次于银行信贷的第二大金融工具,在美国买车市场渗透率是46%,但目前我国渗透率只有5%。

但是,由于汽车融资租赁是新兴业务,加上下沉市场人群容易被“1成首付”甚至“0首付”吸引,却没有或者弄不懂融资租赁的真正含义,甚至拿到车钥匙后开车美滋滋却“忘记”按时还款,最后导致纠纷。

来自Alpha数据库的统计数据显示,最近十年,上海法院系统与汽车融资租赁相关的裁判共有1061件,其中9成以上是因为承租人未按照合同约定向融资租赁公司支付租金引发。

综合来看,上述问题不仅影响我国汽车融资租赁的发展进程,更侧面反映出消费者对这一新兴购车模式有待深入理解,只有对服务信任度提升,日后的实际履约自然避免问题丛生。

面对这样的新事物,弹个车这样的汽车融资租赁公司,应该多讲,主动去讲,让消费者买得明白、放心。

02

融资租赁到底是买车还是租车?

之所以频繁被消费者质疑,是因为汽车融资租赁第一年租车的现象,让不少消费者误以为自己的购车意向被篡改为“租车”,一些人甚至在合同签约后多次出现还款逾期,与汽车融资租赁公司之间产生合同纠纷。

那么,到底汽车融资租赁它与租车有什么区别?用户首年缴纳的为何是租金?租期内汽车产权为何不属于自己?

国内汽车融资租赁一般采用了“1+3”模式,消费者通过汽车融资租赁方式购车,第1年租赁期内,车辆所有权属于公司所有,消费者获得车辆的使用权;租赁期结束后,消费者可以通过支付尾款的方式获得车辆所有权,也可以在通过信用资质审核后办理分期贷款,将车辆所有权转移到自己名下。

再以大搜车旗下的“弹个车”为例,通常消费者用1成的价格就可以开走一辆新车,第一年分期付的租金基本上相当于把去4S店原本要付的剩下二成首付以及购置税等分摊在第一年中支付。此时车辆产权在公司名下。

从第二年开始,消费者有三种选择:一是买断,将全车款减去用户在第一年已支付的费用,尾款一次性付清,车辆所有权转移至用户手中。二是继续分期,最多可以分期36个月,结束后产权转移过户,这辆车就完全归消费者所有了。第三种是续租,也就是第二年继续以租赁的形式继续使用车辆,续租期结束会再支付尾款,拿下车辆产权。

需要明确的是,由于车辆所有权最后是转移到使用者的,所以汽车融资租赁归根结底是买车而不是租车。

03

汽车融资租赁的优势是什么?

那么,汽车融资租赁与租车的区别到底有哪些?汽车融资租赁有什么优势吗?如果没有优势,为何吸引了40万用户选择了弹个车买车?

不妨举个例子来做个比较:同样选择宝马某系列的车子,在租车行业巨头神州租车的官方平台上,一辆二手车的租车押金是24000元,一年的租金则要近17万元,相当于消费者一次刷了近20万元,只换了一辆宝马车一年的使用权。而同款型新车,弹个车的首付按照10%计算为3万元左右,第一年租期的月供费用为8000元,年租金加上首付款共计不到13万元。该费用里还包含了25000元的购置税和首年约10000元的保险费用。

从案例里我们可以看出,融资租赁与租车有显著区别:

1.经营租赁是承租人为了满足短期或临时的用车需要而租车,用完之后即归还车辆,而并没有购买该车辆的意向,租车费用是以租车时长来计算的。融资租赁以融资+租赁为手段,购买车辆才是最终目的。

2.两者的车辆采购主导权也不同。经营性租赁是出租人自己根据市场用车需求向供货商采购不同的车辆;融资租赁是出租人根据客户的选择向供货商采购指定车辆。最明显的一个区别,通过汽车融资租赁,你几乎可以买到所有品牌的汽车,而且还是新车。而通过租车,只能在租车公司已经购买的车辆内选择,而且基本上都是旧车。

3.单纯从价格上做对比,选择弹个车的融资租赁模式显然比租车更划算。虽然,通过汽车融资租赁方式买车,车辆第一年的所有权属于公司而不是购车人,但1年后签约分期方案后,车辆的所有权就转到买车人名下了。汽车融资租赁第一年的所有权与使用权分离,对于普通用户用车是没有影响的,而且这辆新车的使用人一直是消费者本人。

弹个车提供的汽车融资租赁方案的优势在于:

1.首付低,对没有或不愿全款买车但有用车需求的消费群体非常友好,与传统车贷相比,客户首期一次性支出大大减少,极大地降低了购车门槛,从商业的角度来说,这也大幅增加了汽车市场的客户群体数量;

2.申请手续简单,审批速度快,最快5分钟就能知道审核结果;

3.平台方还提供一揽子计划,买车、验车、提车、保险等等服务都可以一站式解决。

04

什么人群适合汽车融资租赁?

汽车融资租赁是个新鲜模式,表面看似乎1成甚至0首付就能提走新车,但是很多人并没有真正理解这个模式,买的时候,着急提车,不仔细询问理解,糊里糊涂买了车,到了第二年却发现和自己理解的不同,于是,发生违约等纠纷。

那么,汽车融资租赁到底适合什么人群呢?

第一类是短时间内资金紧张,但长期来看具有偿还能力的中小企业主;第二类是有钱,但认为这个钱花到其他地方赚得更多的人;第三类是钱不是很多,但目前急需用车的人;第四类是在银行体系比较难过征信和不想占用银行信用额度的人。这类人三四线城市会多一点,没有可抵押的资产,并且工资收入相对较低,银行不愿为其办理额度稍大的贷款;第五类是懒得自己办理贷款手续、办购置税、上牌等的繁琐手续的人群,通过弹个车选择融资租赁,买车人提到的是一辆证牌、保险、税费齐全的新车;第六类是本地实在不方便买车,没有4S店,或者4S店有太强的话语权,没有较大优惠;第七类是因公司用车而想要合理避税的人,因为第一年的产权暂时不在公司内。

符合上述情况的购车人还是很多的。从实际发生的汽车融资案例可以分析得出,三四线城市“下沉市场”小镇青年更喜欢汽车融资租赁。

年轻人喜欢接触新生事物,通过购车改善一家人生活品质的意愿强烈,他们收入稳定,同时也有一定的积蓄,希望通过买车提升生活品质。

但同时,他们因为没有贷款记录,而且可抵押的资产少,正常情况很难从银行贷款买车,因此他们通过汽车融资租赁“1成首付”买车,还是很合适的。而且,目前一二线城市的汽车消费市场基本饱和,三四线城市没有堵车之忧,潜在消费者群体数量庞大,这些过去被忽视的消费群体已经成为各大售车渠道努力挖掘的对象。

05

融资租赁逾期后车会被拖走正常吗?

由于对汽车融资租赁这一新鲜事物的不了解,部分用户买车第二年,才质疑为什么第一年自己是租了一年的车?为什么车辆所有权一直不能过户给自己?为什么银行贷款买车买房的时候,车和房的所有权都是自己的,而汽车融资租赁模式下,自己花了钱,车的所有权一直迟迟不是自己的?

在遇到疑问后,少部分用户故意多次拖延交纳费用,有的甚至直接拒绝交纳费用,但随之引发的拖车,又会被这些用户质疑为“抢车”,引发更激烈的舆论对抗,甚至很多用户跟媒体大骂弹个车是“骗子”。

实际上,根据融资租赁协议,融资租赁的车辆所有权属于出租人,在承租人违约的情况下,出租人自然可以取回自己的东西。而分期贷款项下车辆所有权属于借款人,所以贷款人不能随意收车,如果借款人抵押了车辆,贷款人可通过诉讼的形式处置车辆。

两者的关键区别在于分期贷款购车中的消费者取得了车辆所有权,贷款人无法随意收车;而融资租赁中的消费者完成还款前没有取得车辆所有权,出租人有权收回车辆处置后偿还消费者欠款。

06

新模式的陌生和下沉人群的认知偏差

看完上面社长梳理的这些问题,很多人对汽车融资租赁才终于有了进一步认识。其实,发生的一些汽车融资租赁纠纷,本质是因为汽车融资这一新模式完全是个新引进的舶来品,对于我们是陌生的,而汽车融资租赁在中国目前更多的用户是下沉市场人群,他们对这一模式的理解存在很大的偏差,从而导致了误解和纠纷。

所以,在使用汽车融资租赁买车前,一定要仔细询问诸如弹个车的门店销售人员,仔细阅读协议,看看这种模式是不是适合自己,自己是否有稳定的收入和能力去履约,千万不要以为一成首付买新车完全不要门槛,千万不要只急切想要新车而不管不顾就去签协议。

再给大家划下重点:汽车融资租赁实际是一种将汽车所有权和使用权分离的购车金融服务,它的最终目的是买车,完成所有权变更,而不是租车,只是,第一年采取的是租车方式让你先拥有新车的使用权。汽车融资租赁一成首付后,肯定还需要后面继续支付贷款和利息,肯定比你在4S店全款买新车要贵(就好比买房的时候贷款,否则人家赚什么?),关键要看这个额外付出的成本,你是否可以承担,以及是否愿意通过这种方式提前开上车,所以也不要盲目冲动消费。

特别需要提醒诸如弹个车之类的汽车融资租赁代表企业,这种服务模式在国内还是比较新,而服务的目标人群往往不容易理解这略显复杂的消费模式,因此,建议门店的销售人员一定要讲清楚可能发生的疑问,不要隐瞒和偷懒,最好列出几类最容易有疑问的问题,贴在店里明示给消费者,尽量减少后续产生的误解和纠纷。

最后,社长查了下,弹个车已经在全国拥有40万用户,而且拥有5500多个社区零售门店,覆盖了全国31个省份、325个市以及2079个区县,会对每位申请融资租赁的消费者进行详细的信用评估,实施严格的风险评估。

如果硬说弹个车的汽车融资租赁模式不靠谱,我想,40万通过这种方式提前开上车,与家人一起快乐出游的用户也不会答应。

注:关于汽车融资租赁模式的详细解释,不妨点击以下链接:

中国新闻网

经济观察网

浙江新闻客户端

人民日报旗下人民号“打传防骗”

中国金融商报网