车辆抵押融资利息多少(抵押汽车利息怎么算)

10月26日的时候,我跟一个业主去过户,这个业主的情况比较复杂。

整体的情况是这样的:

这个业主是自己在2015年前后买入的公寓,当时是贷款买入的,买入以后租金比月供高,所以就自己装修出租了,就没有管理过,然后到了今年的时候就考虑卖出去。

然后,我就帮这个业主卖出了这个公寓,昨天我们一起去过户。

他当时买入的价格是72万多点,这几年行情不是很好,我在签约的时候也特地给说过,这个税费的话,可能有可能会比之前高一些的。

然后,根据过去的经验差不多预估了下在80万左右,然而,过户的时候,核税的金额是88万,比预期的高了8万元,多了1.6万的税费。

业主就很不开心。

对于这个事情,为何业主不开心呢,主要是他的这个公寓是贷款买入的,贷款的利息其实是可以抵扣个人所得税的。

对此,很多人在想,我如若有10万的利息就可以抵扣10万的金额,那么,这个事情对吗?

其实是对的,不过这里面有几个小前提跟咱们同步下:

第一:公寓的贷款利息是如何抵税的。

先谈谈公寓的贷款利息这个事情:

公寓的贷款利息往往是指:

买入公寓的时候的按揭贷款,而非全款的抵押贷款。

这个公寓的贷款利息不是记录中的利息,而是已经发生的利息,所以主要是指:

真正的支付过的利息!

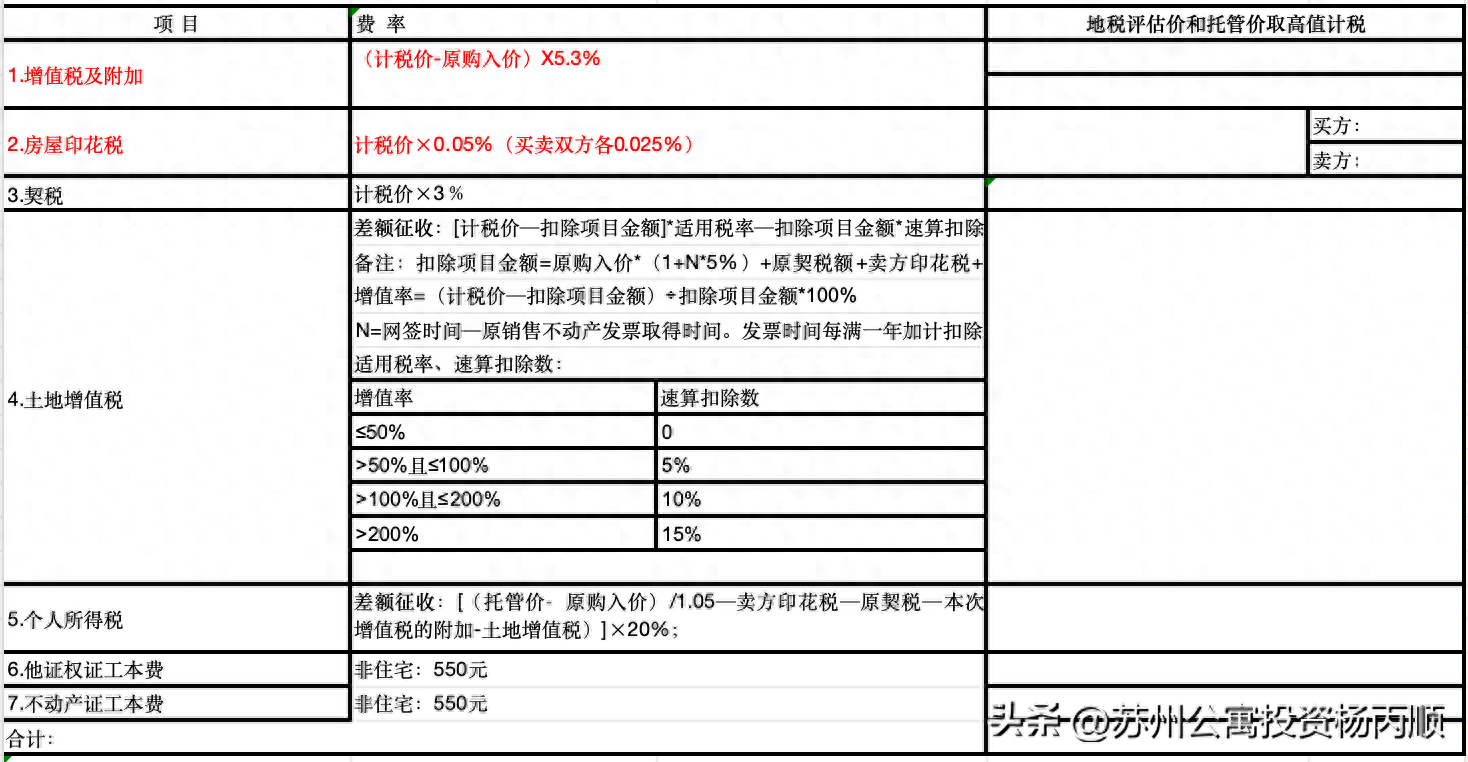

第二:公寓的税费中能被贷款利息抵扣的税费是什么呢?

不得不提到的税费计算档案,这个每个城市都不一样,我们先按照苏州的计算:

有图可以看到:

所谓的贷款抵扣税费主要发生在两个地方:

a 土地增值税,要计算扣除项目金额的时候可以做计算依据的存在。

b 个人所得税:这个里面也是可以减去一些费用的。

所以现实就是这两个地方的成本是可以被量化的。

第三:具体的征收与计算是如何实现的:

当我们了解了税费的存在是这样得到的:

通过差额抵扣,用利息抵扣,而且能用利息的地方就两个的时候,往往,我们可以计算细节了:

假设是计算土地增值税,那么就需要用土地目前的计税价,扣除之前的计税依据,然后扣除抵扣数。所以是针对差额的一定的征收,而且增长50%以下是没有土地增值税的。

b关于个人所得税,这里面的计算方案也是如此,也就是税费被利息抵扣是出现在这里的:

通过个人所得税对于差额征收20%,在这里可以抵扣。

所以这个房子评估到了88万,买入价是72.5万,然后贷款利息10万左右,原本是有15.5万差价,然后扣除利息的10万,就剩余了5.5万左右的差价,所以有了一个1万左右的个人所得税的金额。

其他的比如:教育及附加的5%,这个是针对全额征收的,比如88万计税价,那么就88万的5%来征收,也就是4400多元

那么,当你了解这些计算税费的细节,你会如何理解公寓抵押贷款可以用利息抵税这个事情呢?

继续阅读

- 暂无推荐