汽车抵押融资哪家公司可靠(抵押可靠融资汽车公司有哪些)

近日,银保监会要求保险机构开展自查自纠,其中监管整治的一个方向是查究是否存在将保险资金用于担保。根据媒体的解读,银保监会发文的要求包含“禁止险金用于担保和贷款”。

从媒体报道来看,在排查内容方面,监管列举了保险机构资金运用范围和模式、投资决策运行机制、关联交易和利益输送等11大类共54项内容,包含了是否存在将保险资金运用形成的投资资产用于向他人提供担保或者发放贷款的情形。

在汽车融资租赁行业,存在着在“保险系”内、依靠保险公司提供的贷款担保而生存、发展的汽车融资租赁公司。银保监会的该项监管要求,或许会对依赖于保险公司的汽车融资租赁公司造成不小的影响。

保险公司的保险担保 增信助贷

一般而言,保险公司不能直接参与放贷。吸储能力强、掌握大量资金的保险公司,如何进行资产的投资与升值,自然也是其考虑的问题。其中一个投资方向为银行存款,但银行存款利息收益过低,保险公司则可能为了赚取更多收益,而将资金用于放贷业务。其中主要有两个模式,保险公司直接放贷和增信助贷。直接放贷除特定保险公司、特殊场景的试点批准之外,其他直接放贷并不合规。

因此,市面上大多为增信助贷模式。

其中,保险公司开展的增信助贷业务之一为与银行、汽车融资租赁公司、车辆承租人等相互关联的汽车融资租赁业务。

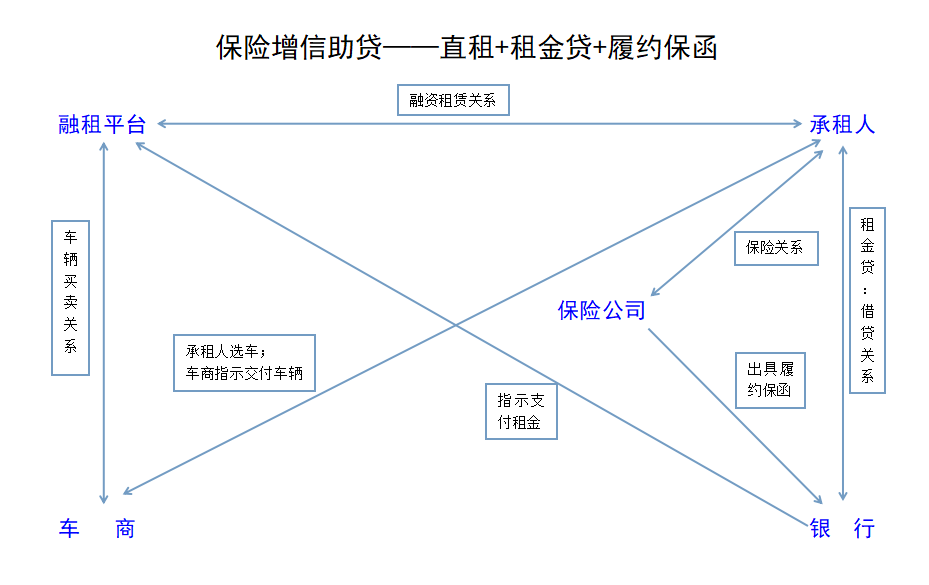

具体操作为:承租人向融资租赁公司申请汽车融资租赁,并以融资租赁合同,向银行申请租金贷;银行批准承租人租金贷业务,需要承租人提供“担保”,保险公司介入,为承租人租金贷业务出具“履约保函”;继而,汽车融资租赁公司将车辆交付承租人,并从银行收取租金。

该种模式,能有效盘活银行资金与车辆融资租赁,可谓对银行、融资租赁公司、承租人都有利;而且,保险公司还可以从中收取一笔相对可观的保费,对保险公司也有利。

汽车融资租赁行业的不良率相对较低,因此,保险公司办理该业务的风险,也相对较低。除了不良率较低之外,保险公司往往还要求汽车融资租赁公司提供反担保,并要求融资租赁公司向其缴纳保证金,以这种方式确保该业务的“零风险”。

汽车融资租赁公司 保险系下的“劳工”

如果说保险公司开展贷款担保是增信助贷业务,那么,依赖于保险系的汽车融资租赁公司,可以说是保险公司开展增信助贷业务的“劳工”。

汽车融资租赁业务,由于其业务分散、业务环节相对较多,因此,属于需要大量人力资源的行业。也因为业务分散,因此,其不良率相对较低。因此,汽车融资租赁可以称其为“劳动密集型”行业。

虽然从本源上看,开展汽车融资租赁业务,意味着要有充足的资金;但从我们了解的情况来看,不少汽车融资租赁公司在开展业务时,所遇到的普遍问题是资金不够充足。因此,为了开展融资租赁业务,必须设法使资金快速流动起来,或者借助金融机构资金。因此,有的汽车融资租赁公司选择发行ABS,有的选择将汽车融资租赁业务所形成的债权进行转让,有的便借助银行资金,帮助承租人申请租金贷,以租金贷支付车辆租金的方式快速回笼资金。

其中,为了开展租金贷业务,小贷公司、P2P平台、银行需要承租人提供担保。监管较松时,汽车融资租赁公司自身提供担保,与小贷公司、P2P平台、银行合作开展业务。但自从P2P大量倒闭,以及2019年10月23日银保监会发布《关于印发融资担保公司监督管理补充规定的通知》后,汽车融资租赁公司因无融资担保资质,便不能再开展担保业务。

因此,新的合作模式,由保险公司为银行提供履约保函开展租金贷业务,便应运而生。保险公司相较于融资担保公司而言,更易取得银行的审批;而保险公司作为大树,对于与之合作的汽车融资租赁公司而言,也容易开展业务。

因此,不少汽车融资租赁公司便聚到保险公司名下,成为保险系增信助贷业务的“劳工”。

融资租赁框架下保险公司增信助贷业务模式

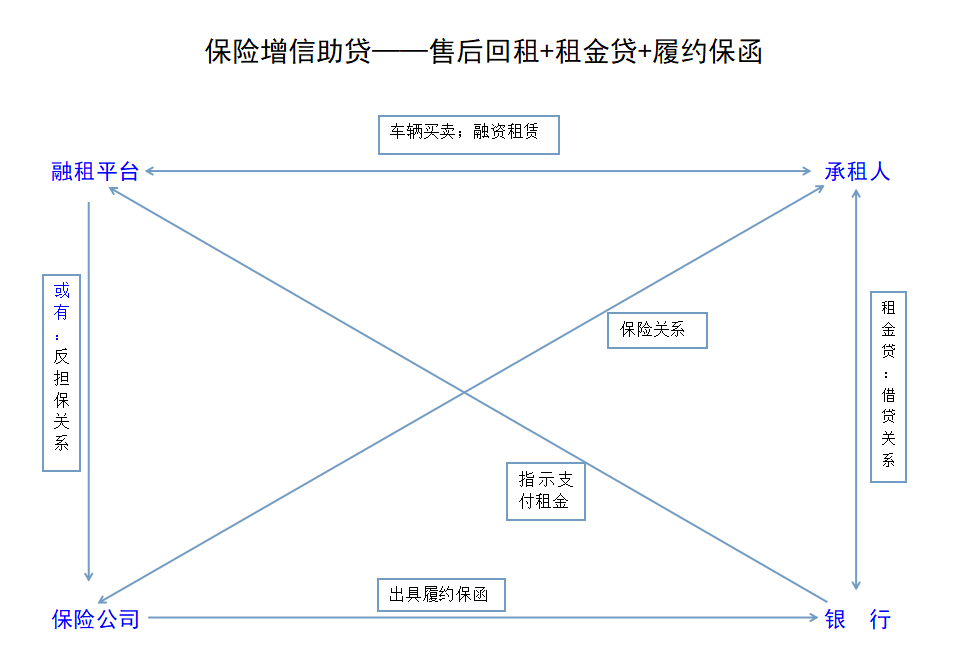

融资租赁框架下,保险公司增信助贷业务模式有两种,其一为“直租+租金贷+履约保函”,其二为“售后回租+租金贷+履约保函”。

其中,直租模式下,涉及“承租人”“融资租赁公司”“车商”“银行”“保险公司”等五方主体;售后回租模式下,承租人与车商合二为一,涉及的主体有“承租人”“融资租赁公司”“银行”“保险公司”等四方主体。

从不同的角度可以对该种模式作出不同的解读:对于银行来说,该业务是其信贷业务的一种;对于保险公司来说,该业务是其资产增值的增信助贷业务的一种;对于融资租赁公司来说,该业务是其融资租赁业务模式,也就是其业务均建立在该种模式之上,一旦该种模式缺少某一环节,业务将不复存在;如此等等。

其中,保险增信助贷在“直租”模式下相关的法律关系图示如下:

保险增信助贷在“售后回租”模式下相关的法律关系图示如下:

由上述两种模式来看,保险公司出具履约保函,与租金贷业务直接相关,可以说履约保函是银行是否审批承租人租金贷业务的前提条件:没有履约保函,也就不会存在银行与承租人之间的租金贷关系;没有租金贷关系,承租人无法支付租金给融资租赁公司,自然也就不会再存在融资租赁关系。

因此,在保险系下生存的融资租赁公司,因银保监会的此举监管措施,也就面临着“存亡”问题,并不得不考虑“变局”。

同理,对于银行、保险公司来说,监管此举,也无异于断了财路:对于保险公司来说,是直接断了该种业务模式的财路;对于银行来说,也面临着是继续坚持“非保险公司不可”从而停止该项业务,还是退而求其次,选择与融资性担保公司合作的问题。

对于融资租赁公司来说,这也就应了这样一句俗话:“靠山山会倒,靠人人会跑”。在银保监会全面禁止无资质的公司提供融资性担保之后,现在对保险公司采取“禁止险金用于担保”的措施。

部分汽车融资租赁公司好不容易找到“保险公司”这座靠山,就这样随着新政的出台而倒塌。或许有人会说“靠自己最可靠”,但对不少融资租赁公司,“靠自己”可能仅是混个温饱,无助于这种行业以“老公”“走量”的商业特点。

因此,保险系下的汽车融资租赁公司,不得不考虑出路问题。

从我们的经验来看,可以选择的出路有如下几种:

在业务模式中,与融资担保公司的合作,以融资担保公司取代保险公司的角色,可以继续在已建立的融资租赁模式中进行操作。该种方式相对成熟,可操作性相对较强,也比较灵活。

即将通过融资租赁方式形成的债权资产,在证券交易所发行债券,以该种方式进行融资,将所融资金,用于开展新的融资租赁业务。这种方式行业内一般称为发ABS。汽车融资租赁公司发行ABS,也有不少案例可以参考。

将融资租赁形成的债权资产,进行债权转让,转让给资金相对雄厚的金融租赁公司等。以此方式实现快速回笼资金,使资金流动起来,以开展更多的融资租赁业务。相对而言,债权转让后,汽车融资租赁公司的利润也会受到一定的影响。

资产转让时,从北京地区2020年4月16日发布的最新的《北京市融资租赁公司监督管理指引(试行)》来看,汽车融资租赁公司不得通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融资或转让资产。虽然该要求首先在北京地区出现,应会在全国范围内推行。

写在后面

融资租赁属于金融行业的一个分支,自其从商务部划归银保监会监管后,便不得不跟随银保监会的监管政策调整相应策略。尤其是对银行资金依赖性较高的融资租赁公司,对银行或融资性担保、保险公司担保等监管政策的调整,均会引发行业变局。由此来看,汽车融资租赁公司所面对的,似乎是一张监管的“娃娃脸”。虽然银保监会的通知目前是针对北京、上海、江苏、深圳等地方的银保监局和各保险(包括保险资管)机构下发,但既然有典型地域,则意味着一般的通知与全面的禁止,已为期不远。

因此,新规下,保险公司停止担保业务即可;对于汽车融资租赁公司来说,是否做好了应对准备?

目前100000+人已关注加入我们