车主融汽车抵押融资(车抵押融资租赁)

加星标,点在看,每天相见

导读

花最少的钱先开上车,如今贷款买车成了很多人的选择,然而贷款买车的时候,咱也得选正规的店,特别是签合同的时候一定要看仔细,您每个月的月供究竟是交给谁了,不然的话就像今儿要说的这位车主遇到的事儿一样,花了钱车并不是自己的,还惹上了官司。

贷款买车怎么就成了融资租赁?

近日,北京朝阳法院公布了一起因贷款买车引发的纠纷案例,某融资租赁公司将《汽车融资租赁合同》相对方史某诉至法院,要求其支付全部未付租金及滞纳金。这是怎么回事呢?

原来,史某原本是打算贷款购买一辆车,于是在某购车平台下单并支付了首付款26680元,结果提车后他却发现,车辆不能登记在自己名下,而是登记在了某融资租赁公司名下,原本每个月他支付的月供现在成了租车的租金,而且租赁公司告诉他,只有支付完全部租金后,车辆才能登记到他的名下。

买车没登记在自己名下,还得每个月付给人家钱,一旦违约,车可能就会被收回,史某不干了,双方产生了纠纷,随后融资租赁公司将史某诉至法院,要求其支付全部未付租金及滞纳金。

诉讼过程中,史某表示,他是首次购车且是线上订立合同,在平台上下单时没有见到“融资租赁”的提示。他不熟悉金融产品的细节,也未注意到租金的具体明细,而是在销售的指引下迅速签订了一揽子合同。

从史某提交的网络交易截图看,购车平台上列有十几种合同,包括融资租赁合同、贷款合同、购车合同、担保合同等。

法院经审理认为,史某与某融资租赁公司之间已签订了融资租赁合同,融资租赁公司也已依该合同发放融资款并交付车辆,现史某拖欠租金未付,因此支持了融资租赁公司的诉讼请求。至于该网站、销售公司与史某之间如有其他纠纷,可另行处理。

买车变租车,一不小心车财两空

就算是再便宜的车,也属于大件儿,很多人一下子承受不了这样的经济负担,这种情况下,许多打着降低买车负担的汽车销售渠道就应运而生。咱不知道上面这位车主是在哪个平台买的车,但是前些年有一个叫“弹个车”的软件,主打的就是一成首付提车,让不少人为之心动,不知道您听说过没?

然而在2020年,“弹个车”却出现了千人维权事件,不少消费者交钱后发现,说好的买车变成了租车,需要付完所有租金,车才能归自己所有,而且如果真按“套路”把车买下来,总价比4S店贷款买车还要高吗,而且还有可能征信过不了,无法分期付款,必须全款买车。

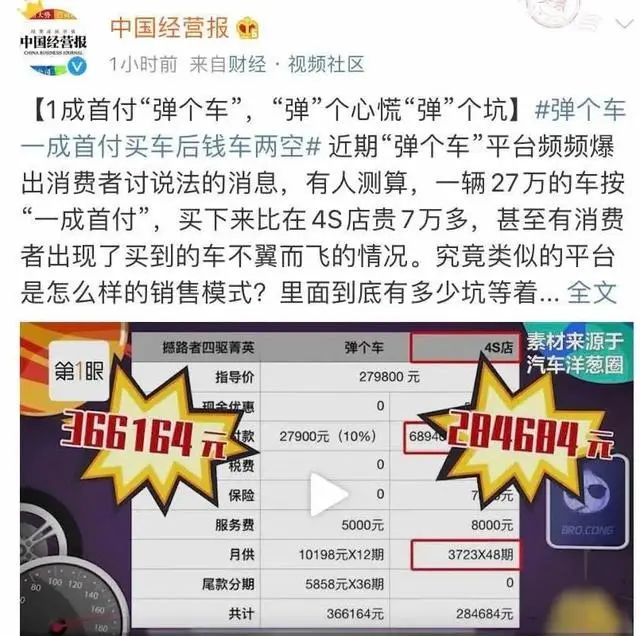

《中国经营报》曾对此事进行报道:有人测试,一辆27万的车按“一成首付”,买下来比4S店贵7万多。厂商指导价为279800元,完全落地后弹个车平台总共要花366614元,而4S店只要284684元。

当时之所以很多人到这个平台“买车”,一是因为首付便宜,另外“弹个车”的手续很简单,只需要支付宝的芝麻信用分达到一定数额,就可以在软件上申请分期购车,最快的客户,从申请到交付首付,前后甚至不超过10分钟。

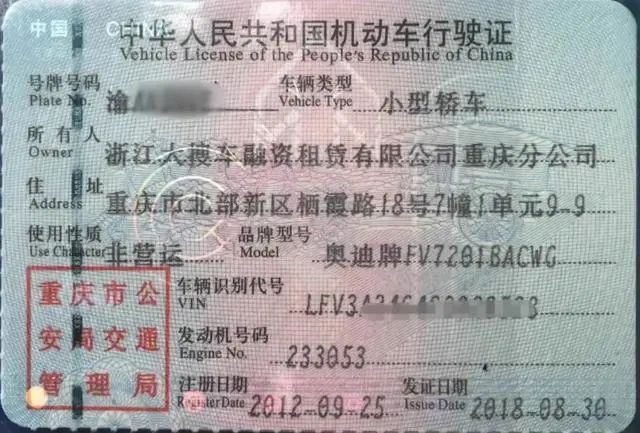

据投诉的车主介绍,到门店提车的时候,平台会让他们签署两份文件,一份是《提车确认单》,一份是《融资租赁协议》。这两个协议都是手机操作,客户点一次同意,手机就会收到E签宝发送的验证码,一次性就将两份协议给签署了。等提到车,拿到行驶证,大家才发现行驶证上的车辆所有人并不是自己,而是融资租赁公司。

您看明白了吧,不管是登记证还是行驶证,车辆所有人都是渠道商的名字,也就是我们常说的“公户车”,只要车款没有完全结清,渠道就有权利处置车辆,而且不用经过购车人的同意。首年的“租期”满了以后,如果购车人对月供金额有疑问,“弹个车”给出了三种解决办法,一是接受月供,每月继续支付;二是全部结清剩余车辆尾款,由“弹个车”协助客户办理车辆过户;三是退车,并支付2到3万不等的违约金。

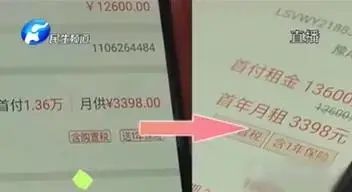

当年因为这个事儿投诉的车主很多,大量争议出现后,为避免纠纷,据说平台改了几个字,将“首付”变成了“首付租金”、“月供”变成了“首年月租。

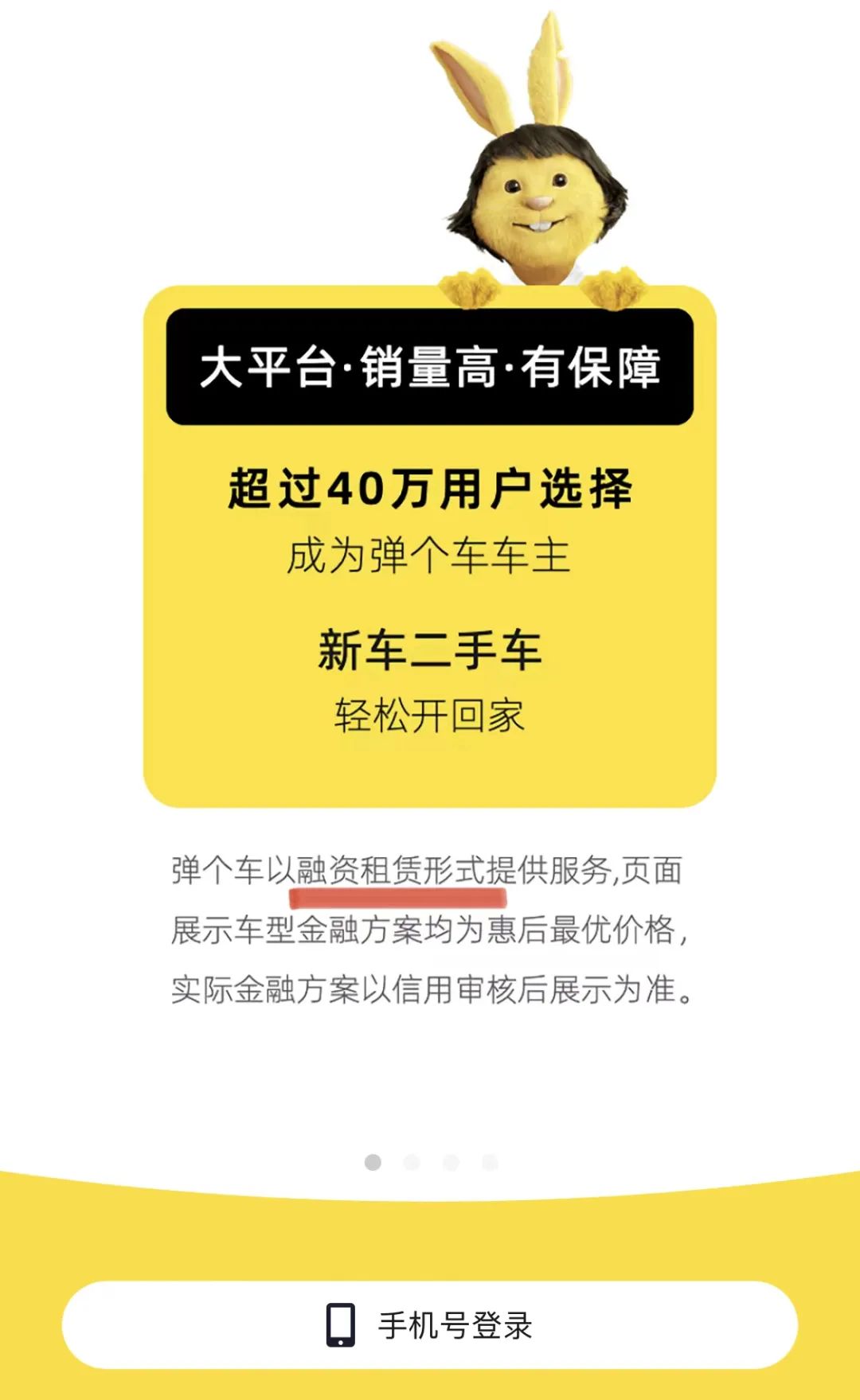

现在在手机应用市场还能搜到这个软件,开屏已经写明“以融资租赁的方式提供服务”。

咱今儿不是要曝光“弹个车”,也不是说史某就是在这个平台买的车,只是举个例子让您看的更明白,因为融资租赁其实也是我国法律允许的一种以产权变更为特点的租赁合同,即便是打官司,法院也会判继续支付租金。那么重点来了,消费者该如何区分融资租赁还是贷款买卖呢?

如何区分融资租赁和贷款买卖?

北京朝阳法院法官助理何方表示,区分融资租赁还是贷款买卖首先看合同名称。以车辆为例,前者消费者与商家之间订立的是《汽车融资租赁合同》,后者则是《汽车抵押贷款合同》,前者消费者需要支付的是租金,后者应偿付的是贷款,二者交易性质不同。

两种合同导致的车辆权属不同。融资租赁合同大部分属于“售后回租”的融资租赁模式,融资租赁公司作为出租人享有车辆所有权,作为承租人的消费者只享有车辆使用权,在融资租赁公司放款后消费者只有支付全部租金及留购价后才拥有车辆完整的权利,因此售后回租模式更像是“租车”。而在抵押贷款中,车辆一经交付就登记在消费者名下,消费者是车辆的所有权人,待消费者付清贷款,就能解除抵押。

融资租赁模式也有其优势,即门槛低于贷款购车,对承租人的信用资质要求较低,首付通常只需要支付车辆价格的10%,甚至是零首付。而汽车贷款对借款人信用资质审查则更严格,要求首付比例一般不能低于车辆价格的20%,很多消费者因征信资质问题贷款办不下来就会转为投融资租赁模式。

相应的从成本支出上,融资租赁中承租人支出的不仅包括车辆价格,还可能涉及GPS费用、平台管理费、代办服务费等衍生费用,一般会高于贷款购车总支出。

另外,二者的法律责任不同。如果消费者逾期付款,在融资租赁模式下,融资租赁公司根据合同约定可以自行或是委托第三方收回车辆并进行处置。如果是在贷款模式下,销售商或者贷款人则不能以抵押权人的身份收回车辆。

法官提醒:仔细看合同避免吃亏

最后,咱们在买车的时候,如何避免吃亏上当呢?记住以下三点:

综合整理自北京日报客户端、北京青年报、每日经济新闻、江南都市报、辣哥说车等,如有侵权请联系我们。

买车还是到正规店里看过聊过再付钱

即便没人提醒,签合同也得仔细看

尤其是遇到超常规优惠的时候,更得问清楚

买车可不能随随便便,不然后续麻烦可接连不断

■ 近期热点

2022特别目录

在聊天界面(发消息)回复关键词,获取相应信息。

回复“核酸”,查看常态化核酸检测点分布

回复“进返京”,查看现行进出京政策

回复“提车流程”,买车谁也蒙不了您