国寿瑞鑫两全保险(国寿瑞鑫两全保险是什么)

最近很多小伙伴私信问天眼君,听说国联人寿的鑫运两全保险长期收益杠杠的,真的吗?真的能带来长期收益吗?

那接下来天眼君就为大家带来这款国联人寿鑫运两全保险,看看是不是传说中的这么好。

跟上天眼君的脚步,一起来寻找答案吧!

本文内容如下:

一、什么是两全险?

两全险一般就是我们所说的生死两全险,既保“生”也保“死”。被保人在保险期间内死亡可以获得身故保险金,若是保险期满后仍生存则获得满期保险金,说白了就是无论如何我们都能拿到保险金!当然不是两份都能拿到的哈,毕竟谁能同时拥有“生”和“死”呢?

是不是听着有点熟悉?没错,它和增额终身寿险比较相像,但是比增额终身寿险还多了一份满期保险金。

说了这么多,就有小伙伴要问了,真的有这么好吗?就没有别的缺点了吗?

莫要着急,继续跟上天眼君,一起去探秘!

二、鑫运两全保障怎么样?

老规矩!天眼君直接给大家上大图!

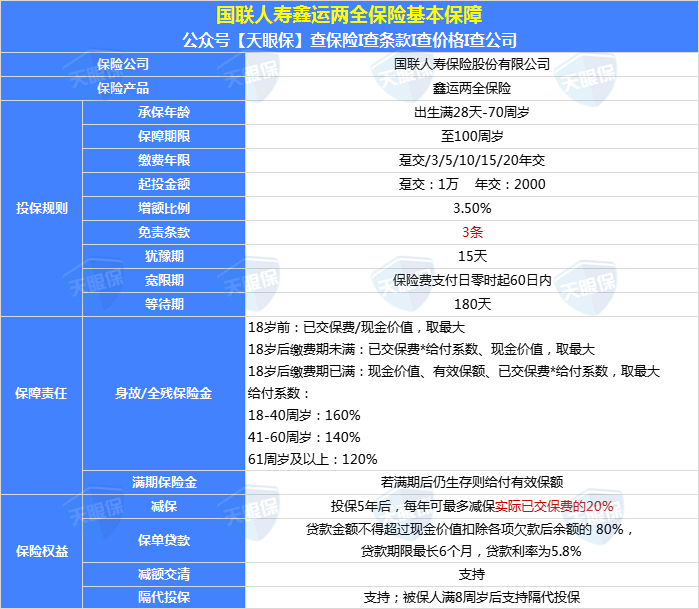

1.投保规则

鑫运两全保障期限是到100周岁,几乎是提供终身保障了。支持出生满28天-70周岁投保,涵盖了大部分人群,可以说是比较宽松了。支持趸交/3/5/10/15/20年交的缴费方式,可以说是市面上支持的缴费方式它几乎都有,给足了诚意!

趸交的其他金额为1万,年交的起投金额则为2000元,如果选择年交的方式,这样的起投金额对于大部分人来说还是比较友好的,预算低的小伙伴也可以减少许多缴费压力。

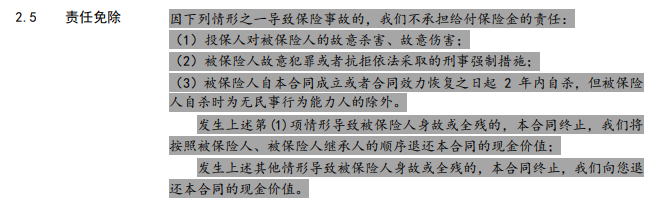

免责条款仅为3条(如下图),也就是说如果因为酒驾、吸毒、战争、核辐射等等导致的身故/全残,保险公司都是会赔的!我们都知道免责条款越少发生理赔的时候就越能避免许多麻烦,因此鑫运两全仅为3条的免责条款实在是一大亮点!

2.保障内容

鑫运两全的投保规则简直是太友善了,让人忍不住想知道它都保障什么内容!天眼君这就为大家详细介绍!

除了比较常规的身故/全残保险金外,鑫运两全还多了一项满期保险金。也就是说,如果保险期满的时候被保人还活着,那就可以领取一笔满期保险金,领取的金额是有效保额。

除了这两项保险金以外,鑫运两全还有几项保险权益,包括:隔代投保、保单贷款、减保、减额交清。

隔代投保,字面意思,也就是说爷爷奶奶/外公外婆可以给自己的孙辈们投保啦,不过前提是被保人要满8周岁才可以。

鑫运两全也是具备保单贷款功能的,贷款金额不得超过现金价值扣除各项欠款后余额的80%(也是我们常说的“现金价值净值”),贷款利率为5.8%,贷款期限不能超过6个月。

急需大笔资金的小伙伴可以不用急着退保拿出剩余的现金价值,可以优先考虑保单贷款,贷款期间保单也是继续生效的,这样子不仅解决了资金问题还保住了保单的权益。

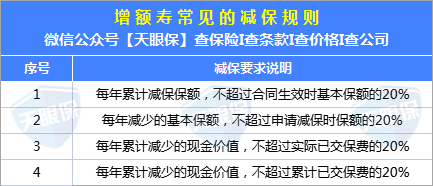

常见的减保规则有上图的4种,从上到下越来越严格,1为最宽松,4为最严格,当然还有一种最宽松的那就是没有金额的限制,这里天眼君不详谈啦。

可以看到鑫运两全属于第3个规则,还是比较严格的。投保五年后可以申请减保,并且每年最多只能减保实际已交保费的20%。举个例子,投保10万,3年交,实际已交保费是30万,那申请减保时最多只能拿取6万,这个金额限制还是比较严苛的,不太实用。

三、鑫运两全收益高不高?

要说一款产品好不好,重中之重的就是看它的收益高不高了。接下来就和天眼君一起看看鑫运两全的收益怎么样吧!

1.自身收益

为了能让各位小伙伴更加直观的看到鑫运两全自身的收益是怎么样的,天眼君以30岁男性年交1万为例,罗列了不同交期下鑫运两全各个阶段的现金价值和内部收益率IRR。

我们可以看到,这款产品的IRR可以用比较优秀来形容了,除了20年交外,其他5种缴费方式在后期都达到了3.4%以上,说明它的长期收益非常可观。

惊!趸交情况下90岁的IRR甚至达到了3.476%,要知道这已经很接近银保监规定的3.5%上限了,再仔细一看,什么?!原来趸交的时候50岁IRR就已经超过了3.4%,天眼君只能默默竖起了大拇指。

天眼君一定要好好地夸一夸趸交的表现情况。我们可以清楚的看到,无论是哪个年龄段,趸交的IRR都是遥遥领先于其他交期的,并且势头是越来越猛呀,无论其他交期怎么超都超不过。所以如果是看上了这款产品的小伙伴,天眼君比较推荐大家选择趸交的方式,一次付清,坐等收获!

2.回本时间

在选择短期的缴费方式下,鑫运两全的回本时间是比较慢的,都得到第7、8年才能回本;但是如果选择10年交,则刚交完保费就马上回本了;更长期的缴费方式回本时间就比较友好了,保费还没交完就已经回本了。当然,回本时间不是决定一个产品好不好的主要因素,如果不是短期内有取钱需求的小伙伴们可以忽略这个因素。

光分析这些还不够,要想知道自己高不高,还得站在人群里。

接下来天眼君带大家看看鑫运两全与其他产品的对比,我们一起来分析分析鑫运两全的收益是否如同上面说的一样优秀。

3.与其他产品对比收益

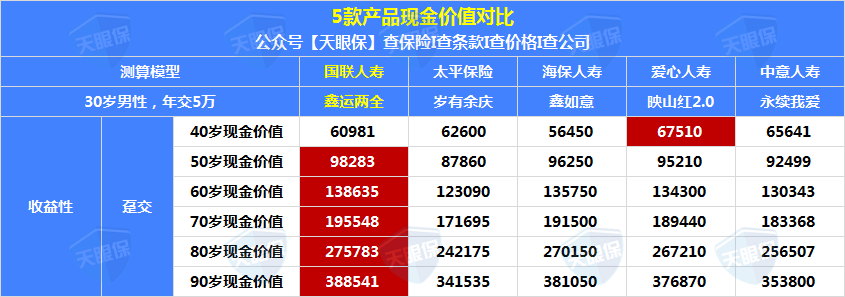

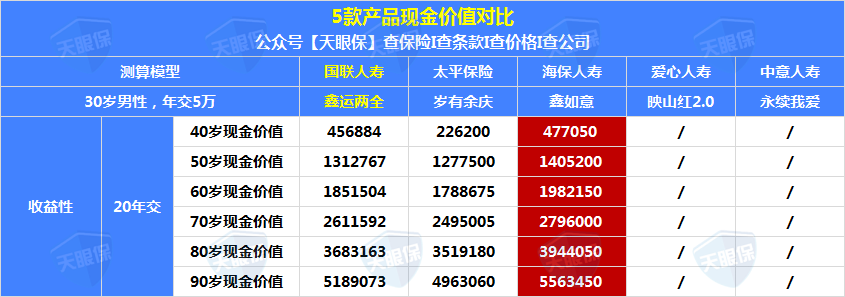

同样都是30岁男性年交5万,我们来看看不同交期下鑫运两全和其他产品的现金价值对比。

趸交时,鑫运两全在前期还“没太睡醒”,40岁的现金价值排在第四位,从50岁之后就一路赶超,一直稳居第一的位置,且有越来越猛的趋势,把对手远远甩在后面。

3年交时,鑫运两全的表现退步了一些,不过整体也位居第三。值得一提的是,鑫如意前期40岁的时候现金价值是最小的,但是后期蓄力猛冲,直接碾压全场夺得第一。

5年交时,还是和趸交一样,鑫运两全的前期起步较晚,暂时被甩在后头,不过到了50岁一直持续往后鑫运两全又夺回了第一的位置。

10年交时,还是和5年交一样,天眼君就不赘述啦。

15年交时,只有鑫运两全和鑫如意加入了比赛队伍,鑫运两全只有在前期40岁的时候暂时领先,后期就被鑫如意赶超了。

20年交时,有3位选手加入赛场,仍然是鑫如意拔得头筹,不过鑫运两全也比较争气,紧跟在鑫如意后面,排名第二。

收

益

总

结

总的来说,通过对比分析不同产品之间的现金价值,可以看出鑫运两全的收益处于中上水平,尤其是趸交/5年/10年交的时候,鑫运两全后期的势头越来越猛,也正是说明了其长期收益非常可观,要是有15年以上投保计划的小伙伴,天眼君还是比较推荐大家选择趸交/5/10年交的方式呢~

四、鑫运两全有什么优缺点?

1.闪光之处

身为一款两全险,鑫运两全在配置了身故/全残保障金的基础上,还配置了一项满期保险金,也就是说如果保险期满后被保人还活着是可以拿到一笔保险金的,可以最大程度的减少我们投保的支出。

鑫运两全的隔代投保功能是一大亮点,爷爷奶奶/外公外婆可以给孙辈投保的方式带来了不少便利,更是让孙辈们能感受到来自爷爷奶奶/外公外婆沉甸甸的爱。

虽然鑫运两全前期现金价值增长较慢,但是到了后期呈现爆裂式增长,一直到100岁都属于较高的梯队。如果有长期投保规划的小伙伴可以选择这款产品,能带来不错的收益。

2.不足之处

投保5年后才可以申请减保,并且每年申请减保的金额不能超过已交保费的20%,

可减保的金额相对来说较少,不太实用。

五、天眼君总结

鑫运两全作为一款两全险,不仅配置了身故/全残保险金,还配置了一项满期保险金。

投保规则总的来说比较宽松,支持出生满28天-70周岁人群投保,并且免责条款仅为3条,例如酒驾、吸毒等造成的身故/全残都可以理赔。此外,缴费方式丰富多样,年交起投金额为2000元,门槛较低,可以满足大部分人的需求,可以看到鑫运两全给到的诚意是满满的~

同样的,鑫运两全也包含多项保险权益,如减保、保单贷款、减额交清、隔代投保。隔代投保是比较有亮点的一个地方,但是减保规则比较严格,需要投保5年之后才可以申请减保。

鑫运两全的长期收益也是非常可观的,虽然前期比较平淡,但是到了后期一直以破竹之势持续增长。感兴趣的小伙伴们欢迎随时来咨询天眼君噢~

如果你有在看的保险、想再进一步详细测评的,或者想了解具体某些疾病如何买保险等,可以查看往期文章或者留言~