雪盈证券(雪盈证券收费一览表)

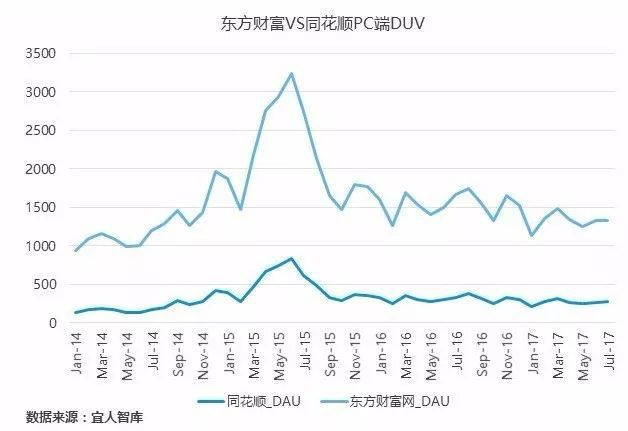

C端流量受证券市场波动影响明显,现阶段市场平淡,流量水平较为平稳,相较于2015年中巅峰期流量,已有50%左右的下滑。

东方财富和同花顺分别抢占PC端和移动端垂直领域的头把交易。

(点击查看清晰大图)

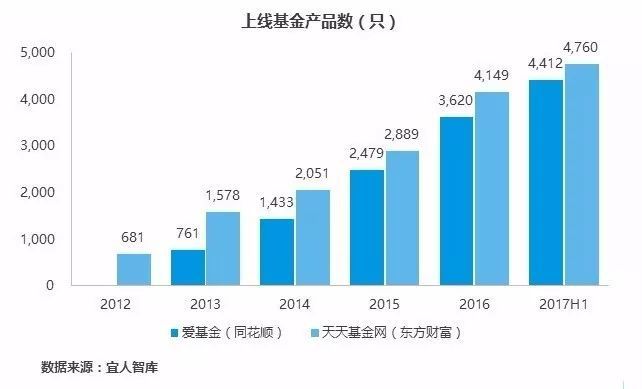

流量变现:基金业务先后上线

东方财富和同花顺以股民为班底积累了庞大的客户群体,传统广告业务并不能充分实现流量变现。因此,基金超市是目前最成功的变现模式。

上线的基金公司家数和产品数量均呈现稳步增长的态势,更为全面和丰富的产品是基金超市模式的必然选择,但产品数量与销售额等业绩指标并不产生直接的相关性。

与此同时,我们认为,帮助用户进行选择是未来创新生态模式的核心突破口。

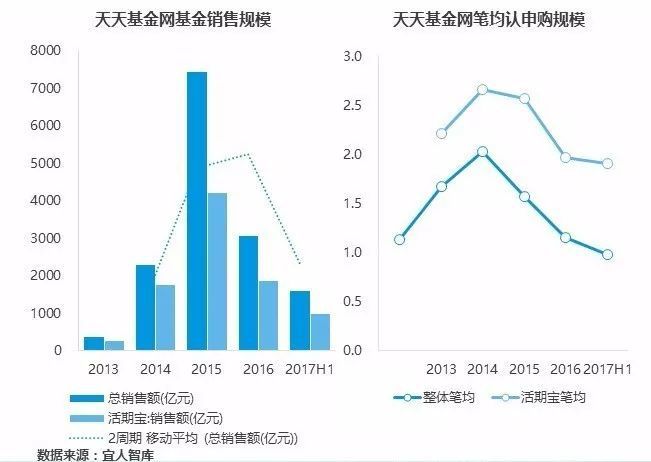

流量变现:现有基金业务受市场波动影响严重

天天基金网基金销售规模受市场波动影响严重,货币基金产品活期宝也未能幸免。相较于同类产品余额宝,受证券市场波动影响则极为有限。

我们认为,东方财富的核心客群是股票市场C端投资者,证券市场的波动极易波及用户的整体风险偏好,进而影响对活期宝的购买意愿。这是以股民为基础课群的东方财富和同花顺必然要面对的双刃剑。

(点击查看清晰大图)

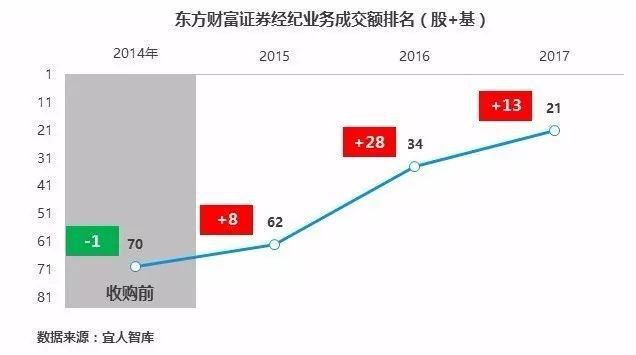

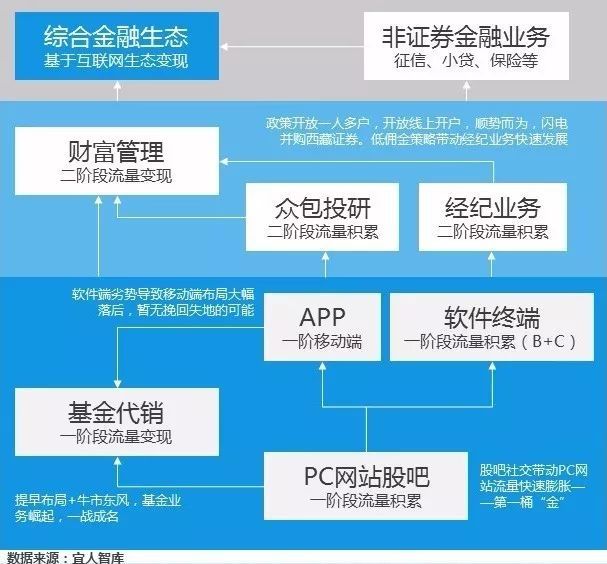

流量变现:东方财富证券经纪业务突飞猛进

公司于2015 年4 月收购西藏同信证券(更名为东方财富证券),获取A 股证券经纪业务牌照,正式进军互联网券商业务。

基于庞大的流量基础、超低的佣金率(行业最低的0.25‰)以及优化后的开户/转户体验,东方财富证券的经纪业务排名快速上升。

截止目前,行业排名相较2014年上升了49位,位列第21位。从成交额角度看,由于股灾影响,2016年全市场成交额大幅下挫48.0%,而东方财富证券则逆势上升52.5%。从市占率角度看,截至目前,东方财富市占率提升了5倍。

未来变现思路:参考嘉信理财的综合资产管理平台方向。

(点击查看清晰大图)

商业模式及策略选择

东方财富的策略选择

(点击查看清晰大图)

同花顺的策略选择

(点击查看清晰大图)

整体战略框架:业务类同但各有侧重

(点击查看清晰大图)

公司背景:互联网证券服务商

(点击查看清晰大图)

融资情况

(点击查看清晰大图)

发展现状

(点击查看清晰大图)

产品对比及差异

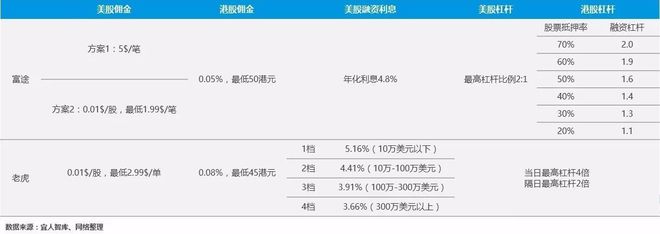

富途和老虎均采取差异化定价形式,不同资金量、交易频次的用户可选择不同的费用方案。

但相较于行业,双方均在佣金方面具有较大优势。

富途证券在港股方面的优势更为明显:富途在港股佣金绝对比例方面更具有优势,且在服务层面更具多样性。

老虎证券优势在于美股融资利息:在美股融资利息方面的差异化利率服务能力更强大。

(点击查看清晰大图)

港股、美股产业背景

产业机会及行业背景:

越来越多的中国公司赴美上市,国内的互联网从业群体迅速膨胀;

国内经济不确定性增强,高成长性公司散落在海外市场;

国内二级市场非理性,美股市场更为成熟;

知识分子、新中产崛起,随着可支配收入的增加,中国居民对港股美股的投资需求均会增加

行业痛点:

语言障碍、文化障碍、市场等客观问题造成传统美股服务商体验差,国内老司机也无法适应BI等交易系统;

由于各种限制,入金、出金的流程较为繁琐,待优化;

缺乏针对华人及国内投资者的完善的服务能力,如更为快速的交易系统、更为全面准确及时的行情及中文资讯等; 交易佣金昂贵。

富途及老虎的差异化优势:

富途和老虎证券在交易佣金费率层面相较于行业均有明显优势; l用户定位清晰,可提供全中文的产品、咨询及客户服务;

富途的技术人员占比在80%;

老虎的技术人员占比也超过65%,双方均花费大量的资金和经理用于提升用户体验。

以老虎为例:

老虎证券坚持:一是不断降低用户投资的门槛,包括扫除语言上的障碍;二是平台也在不断丰富自己的交易品种;

老虎证券从底层技术到应用,全部是自己研发,每两周更新迭代一个版本;

每年从纽交所、纳斯达克交易所购买行情以及数据花费几千万,却将这些数据免费向用户提供;

老虎证券的全部资源聚焦在服务交易,搭建资讯内容、构建数据,提升交易体验,接下来,它还将致力于投资者教育和投资者保护的工作,继续完善交易服务。

相对优劣势对比:垂直还是平台

富途证券:

l持牌券商:拥有证券牌照的互联网券商,能够实现对于用户、数据及定价权的绝对掌控,政策风险较小;

衍生业务潜力大:富途能够更好掌握自己的用户,从上至下的的潜在的潜在服务潜力更大。

为满足香港证监会监管要求可能须付出较大成本;

垂直化发展不排除会失去平台化的商业机会。

老虎证券:

交易品种丰富:一个账户可用于A股、美股和港股三个市场的交易;

平台化模式支持其选择更为广泛的合作伙伴

创新方面不受制约更为灵活:老虎在创新层面更为灵活,可以更灵活的为用户提供优秀的服务和体验。

实质是代理商,美股底层为盈透证券提供结算及托管服务,老虎没有自己的交易与结算系统;

目前与海外券商合作展开业务,若之后取得牌照可能将面临客户转移壁垒问题;

我国证监会对外资券商监管十分有限,在相关法规制度尚未完善的情况下随时可能限制或禁止其发展

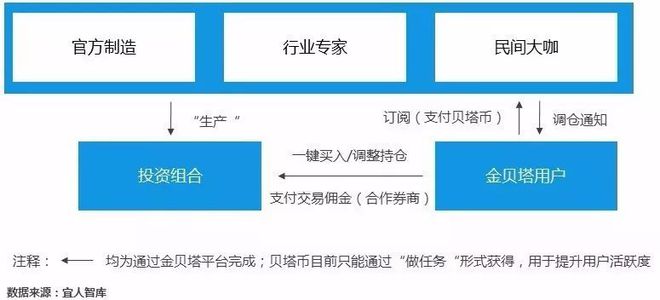

金贝塔公司背景:金融+互联网强强联合

金贝塔公司是嘉实集团在深圳投资设立的网络科技公司,核心产品为社交组合投资平台“金贝塔”。

依托嘉实财富量化研究团队的雄厚实力,联合新财富上榜分析师、行业投资顾问及民间高手,解决传统金融行业信息不对称的问题。

CEO:戴京焦,嘉实基金副总经理、金贝塔创始人。

董事长:赵学军,嘉实基金管理有限公司党委书记、总裁。

投资方:嘉实基金、蚂蚁金服(2016.7.8、A轮)

产品形态:投资组合服务商

由金贝塔官方、行业专家及民家大咖根据差异化的投资思想及逻辑构建成不同的投资组合/一篮子有价证券(金贝塔),用户可以根据不同组合的历史表现进行选择,并通过金贝塔平台实现投资组合的一键购买,相关投资组合的调仓数据也会实时传递给投资者。

因此,金贝塔提供的核心服务是优质的投资组合,其实质是网络社区+网络券商+个人金融平台。

(点击查看清晰大图)

解决痛点:普惠金融服务,拒绝“黑匣子“

用户投资证券市场的通常路径是个人操作和选择基金资管产品:

前者市场信息不对称程度高,且对专业性要求高、时间成本高;后者收益水平较低、灵活性差、透明度差。

金贝塔解决了信息不对称等问题,使得市场上存量最多的小白用户能够接收到更高专业度、灵活性的服务,并避免黑匣子操作所带来的风险。

个人操作

信息不对称、专业度不足,时间成本高

金贝塔

高透明度、专业性、灵活性与潜在高收益的合理权衡

基金资管产品

收益水平低、灵活性差、“黑匣子“风险

商业模式:投资组合订阅分账、管理费、佣金、经纪业务

金贝塔产品形态所衍生的商业机会包括投资组合订阅分账、自营产品管理费、代销产品佣金及经纪业务佣金。

1.投资组合订阅分账:目前用户订阅需要支付贝塔币;

2.产品销售:主要包括自营产品——管理费和代销产品的代销佣金;

3.经纪业务:合作券商的经纪业务分成,未来不排除公司申请券商经纪类业务牌照。

三类业务下的营收模式