终身寿险哪个好(哪家的增额终身寿险好)

说白了,就是保险不能赔的情况,当然越少越好。

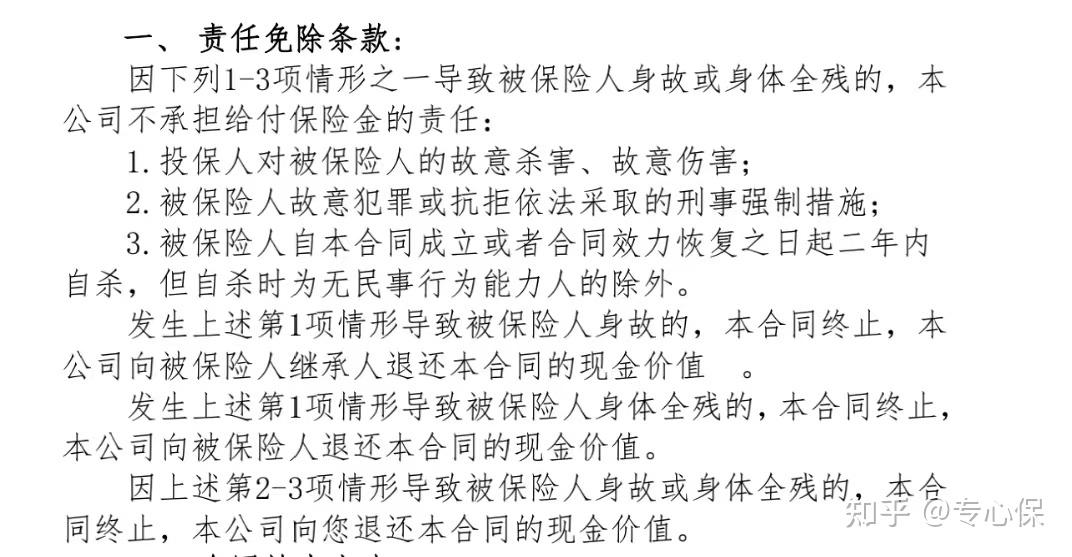

在这方面最宽松的定寿,免责条款只有3条:

这是定寿最基本的三条免责条款,都是极端情况;我们完全没必要纠结,可以优先考虑这些产品。

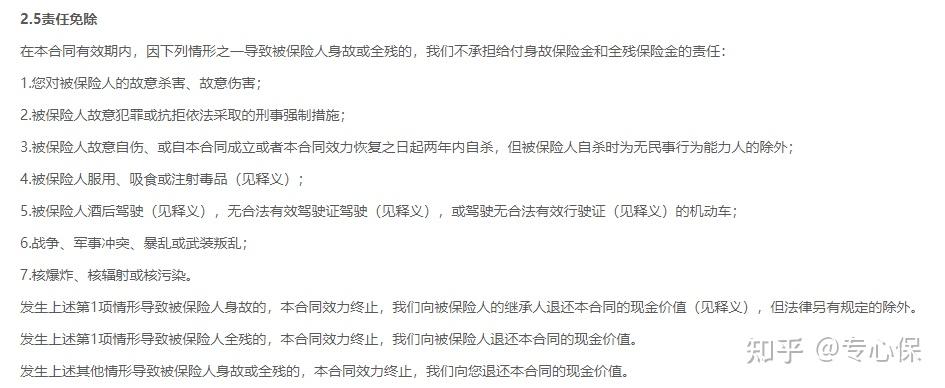

而免责条款最多的定寿,会有7条,以某款产品为例:

你可能不以为然,反正寿险就是死了就能赔,免责多几条少几条真的重要吗?

我这么说吧,寿险的免责越多,“死法”就越受限制,理赔争议也越多。

所以,我们在挑选定期寿险时,尽量选择免责条款少的。

xg.zhihu.com/plugin/1d5ae306a03acbc90bfd2556d5cc481c?BIZ=ECOMMERCE

(3)注意最高保额限制

前面也提到过,保额有多重要了。

当下的互联网定期寿险市场,大多数产品都有最高保额限制,最高只能买到300万保额。

这对于大多数家庭来说,已经足够了。

如果你买不到最高保额,那可能是因为所在区域被限制保额了。

如果你想要更多,可以搭配购买不同产品最高保额。

但需要注意,某些产品会询问你的过往保额有多少。

这也很好解决,我们可以先买这些对过往保额有要求的定寿,再去买其他无限制的产品就行了。

除此之外,还有一些定寿产品,对于不同职业也会相应限制保额;比如对于退休人员、无业人员,只允许购买较低的保额(如50万等)。

这些设置主要是出于防范骗保的考虑,我们按需选择就好。

(4)等待期越短越好

等待期,也叫观察期,这段时间内,如果发生保险事故,保险公司不会赔;只有过了等待期出险,才能赔。

大多数定期寿险的等待期是90-180天,也有一些产品,等待期会长达一年。

对我们来说,等待期当然越短越好啦~

(5)价格越便宜越好

定期寿险的保障责任太过简单了,所以价格相差都不大,玩不出什么花样。

在综合定寿的保障责任、投保险制、免责条款后,我们就可以尽量挑选价格最便宜的产品。

这里,我以当前热销的两款定寿产品——定海柱2号和臻爱互联网定寿作比较:

可以看到,这两款产品的保障责任一样,但定海柱2号的免责更少。

再对比一下保费,同样的保障计划,定海柱2号的价格更便宜。

哪款定寿更胜一筹?这不就一目了然了吗?

xg.zhihu.com/plugin/7b1cf1a9b3d5dca3d08bf26a9b831ad4?BIZ=ECOMMERCE三、全网定期寿险性价比TOP4

根据以上挑选攻略,我帮大家从全网上百款定寿产品里面,筛选出以下以下4款性价比最高的定期寿险,帮你更直观了解这些定期寿险的优势、劣势!做出明智的选择!!

本次入选的选手们分别为:

1、臻爱2023:普通人首选!

升级后的臻爱2023定期寿险,在新上线产品中,算的上佼佼者了。

⭐优势:

臻爱2023最大的特点是便宜,目前最便宜。

30岁,保20年,交20年,

100万保额,男生只要739块/年,女生只要358块/年。

年轻人如果手里钱少,买个50万保额,三五百块就搞定了。

想知道自己买臻爱2023要多少钱?可以戳这里,立即测算价格:xg.zhihu.com/plugin/1324831c251f5ea7cd2dfe8e5f00cddd?BIZ=ECOMMERCE

臻爱2023支持最高保至80岁,也可选择交至80岁。

几乎涵盖各类保障期间及缴费方式,能满足看官们的不同需求。

健康告知不询问甲状腺结节、乳腺结节和轻度高血压,不用担心因为超重或者吸烟导致保费单独调整或无法投保臻爱2023。

此外,臻爱2023的职业限制少,都支持1-6类职业投保。

臻爱2023能自由选择附加3项可选责任,保障更加全面、灵活:

水陆空交通意外额外赔:水/陆额外赔100%保额,民航额外赔400%

恶性肿瘤(重度)身故保险金:65岁前因癌症身故,可以额外赔50%保额

猝死关爱保险金:65岁前猝死,额外赔付30%保额

重点提一下,比较创新的 恶性肿瘤(重度)身故 和 猝死 的额外赔保障,很贴心考虑到现在比较高发癌症、猝死的身故赔付,比较适合压力比较大的朋友选择。

点评:

臻爱2023定期寿险的价格优势非常大,比同类定寿产品都便宜,但它的健康要求也会更细化一些。

如果你身体比较健康,符合健康告知,对价格比较敏感的朋友,非常适合选择臻爱2023,毕竟便宜就是王道!

对我等打工人来说,能省一分是一分~

2、大麦旗舰版A款:可附加失能护理保障,综合实力强,免责宽松!

华贵人寿的“大麦系列”作为一直以来关注度比较高的定期寿险,长期表现都很优秀,

最近上线的大麦旗舰版A款保障依然亮眼。

⭐优势:

大麦旗舰版A款的健康告知只有 3 条。

患有乙肝、高血压、糖尿病、部分癌症或早期癌症等疾病,也有机会投保大麦旗舰版A款定期寿险。

大麦旗舰版A款的免责条款也只有3条,和擎天柱7号一样,

也没有问到违规驾驶行为,只有投保人故意杀害被保人、被保人自己犯罪作死,还有两年内自杀不赔。

华贵人寿的大麦系列贯走平价路线,大麦旗舰版A款也不例外,价格很有竞争力。

30岁,保30年,30年交,

100万保额,男生只要1121块,女生只要607块,性价比很是不错。

戳下方卡片,立即获取投保链接,免费测保费!

xg.zhihu.com/plugin/1324831c251f5ea7cd2dfe8e5f00cddd?BIZ=ECOMMERCE

大麦旗舰版A款定期寿险除了可以自由选择附加:航空、水路公共交通意外身故和全残额外赔保障外。

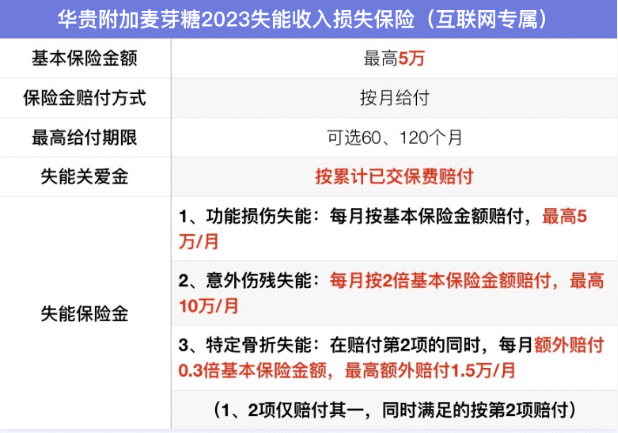

区别于市面上其他定寿,大麦旗舰版A款最大亮点:可附加 收入损失险,属于比较有创新的保障。

这个附加险的条款名是麦芽糖:保额 3000~5 万可选,累计领取月份可选择保 60 或 120 个月。

在保障期间不幸因疾病或意外陷入失能状态,符合条件就能每月领一笔钱。

我们着重看看:

附加这个责任后,如果一些特定功能损伤或因意外导致 1~3 级伤残,符合赔付条件的,就能先赔一笔附加险的已交保费。

此外,每个月还能拿到一笔功能损伤或意外伤残失能保险金。

举个例子:

小王投保大麦旗舰版A款,附加失能收入损失险,保额 5 万,保 60 个月。

投保满 90 天后,小王因疾病达到了心脏特定功能损伤状态,

那么他每月可获赔 5 万元,最高拿 60 个月,即最高300万。

如果是因意外导致 1~3 级伤残,那么赔 2 倍保额,

即 10 万/月,最高也能拿 60 个月,即600万的失能保险金。

点评:

相比旧款大麦旗舰版A款,大麦旗舰版A款在保障上一点没变,只有健康告知变严了,价格略涨了一些。

但今年更新后的保险普遍都进行了价格调整,市场环境如此,涨价也情有可原。

大麦旗舰版A款定期寿险能附加失能收入损失险,具有一定的创新意义。

最高支持400万基础保额,满足高净值朋友的保障需求。

关注高保额、高性价比、失能后收入损失&护理保障,或者健康有些小毛病的朋友,重点考虑大麦旗舰版A款定期寿险。

现在戳下方卡片,获取投保链接,免费测保费!

xg.zhihu.com/plugin/1324831c251f5ea7cd2dfe8e5f00cddd?BIZ=ECOMMERCE3、大麦甜蜜家2023:夫妻投保首选!

大麦甜蜜家2023是一款夫妻定寿,一张保单可以保夫妻两人;比如买100万的保单,那夫妻就各有 100 万保额。

⭐优势:

如果买了一份100万的保单,夫妻两人在同一场意外事故中都不幸身故或者全残,那么一共能赔到400万。

夫妻俩的保额独立,假如其中一方不幸出险,那么另一方就能豁免保费,保障继续有效。

用大白话来说就是,丈夫不幸身故或全残了,妻子就不用继续交保费了,但大麦甜蜜家2023保障仍然有效。

和大麦旗舰版A款一样,这款产品也不问甲状腺、乳腺结节,不问询过往除外、加费记录。

比如,一对30岁的夫妻买一份大麦甜蜜家2023的价格,价格低于大部分单独购买定期寿险的价格,但却多了同时出险保额翻倍和保费豁免的保障。

夫妻俩买大麦甜蜜家2023多少钱?戳下方卡片,免费测保费!

xg.zhihu.com/plugin/1324831c251f5ea7cd2dfe8e5f00cddd?BIZ=ECOMMERCE

❗注意事项:

由于夫妻特色保障,所以必须达到合法结婚年龄(男性22岁,女性20岁)才能投保。

与大麦2022一样,这款产品也有身高体重的要求,需满足16≤BMI<33。

点评:

整体来看,大麦甜蜜家2023性价比很高。

如果是夫妻投保的话,这款产品非常值得考虑选择。

可能有人会担心:夫妻共同投保,万一以后感情破裂/离婚,要咋办?

关于这一点无需担心,夫妻二人离婚了,大麦甜蜜家2023可以拆分为两份保单,不影响各自的续保,保单正常有效。

4、擎天柱7号:体检异常,选它!

国富人寿的擎天柱7号,经过多次升级,几乎优秀到“变态”的地步,是“定寿一哥”的有力竞争者!

⭐优势:

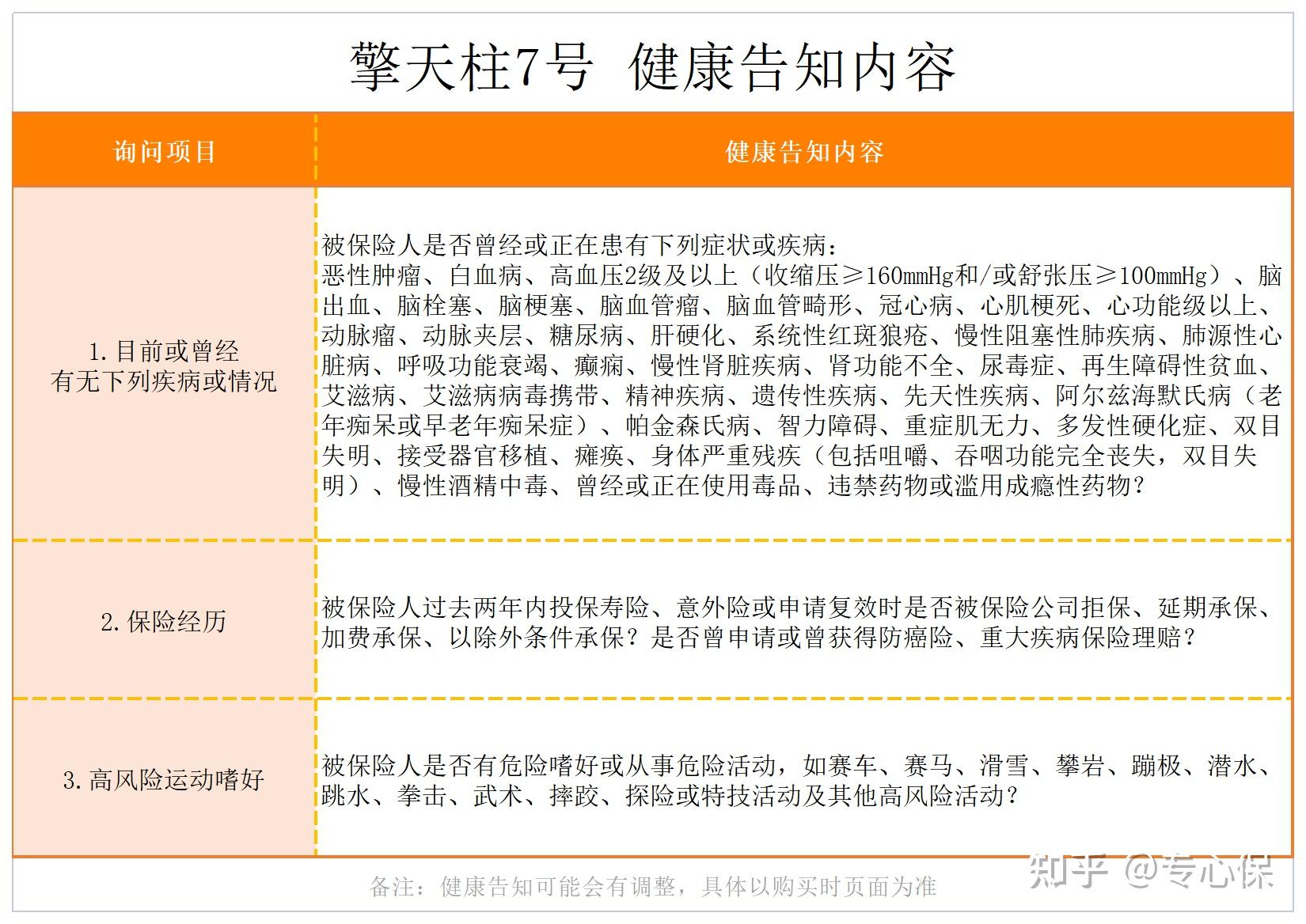

擎天柱7号健康要求很宽松,不询问常见的结节、肝炎,具体如下:

原则上讲,只要健康告知没有提到的病,就都可以买。

比如,肺结节,乳腺/甲状腺结节,乙肝,甲亢甲减等,连核保都不用,满足健康告知可以直接买!

要知道,很多定寿产品,肺结节和乙肝都是买不了的。

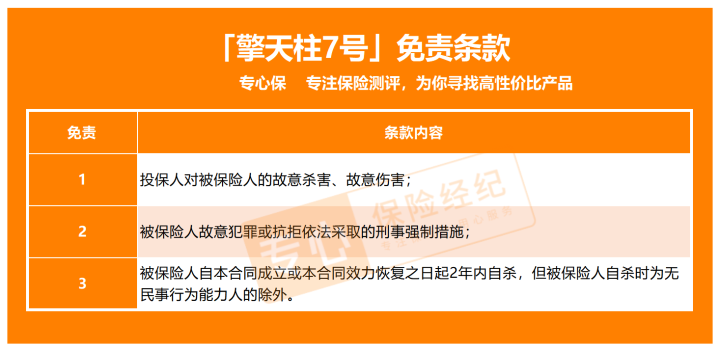

擎天柱7号的免责条款也很少,只有3条:

只有投保人故意杀害被保人,被保人自己犯罪作死,还有两年内自杀不赔。

其他情况导致的身故,都可以赔。

这是目前理赔要求最低的定寿产品之一。

在同等缴费条件下,擎天柱7号的价格比定海柱2号贵不了多少。

30岁男,保30年,交30年,

100万保额,定海柱2号只要1068块,而擎天柱7号只要1088块,两者之差20块!

xg.zhihu.com/plugin/f3f34fdf18f29fb81b7074891fa4ebfb?BIZ=ECOMMERCE

擎天柱还有一个亮点,就是缴费期限很灵活,

一般产品最高只能分30年交费,而它最高可以交至80岁。

选择的缴费期限越长,摊到每年的保费就越低,可以降低我们的缴费压力!

❗注意事项:

擎天柱7号的最高可投保额受城市、年龄、职业、身高体重等因素影响,以实际投保为准。

点评:

综合来看,擎天柱7号投保宽松,理赔门槛低,保费还很便宜。

身体有异常的小伙伴,比如有乙肝、结节等疾病的,可以考虑这一款哦!

四、定期寿险常见问题答疑Q1:意外险也能赔身故,还有必要买定期寿险吗?

A1:有必要!

意外险和定期寿险虽然都保身故,但是赔付情况并不一样:

也就是说,如果只买意外险的话,就无法覆盖疾病带来的身故风险。

Q2:定期寿险适合什么人买?

A2:有家庭责任的人,都建议买。家里谁赚钱给谁买,谁赚得多就多买。

上了年纪的老人没有经济收入,承担的家庭责任不多,买寿险的意义不大;而小孩子经济也不独立,不承担家庭责任,也不需要寿险。

这里可能有个小疑问:如果是全职太太呢?

全职太太看似不赚钱没有收入来源,但实际上她们承担了绝大多数家庭责任,也为家庭创造了不可忽视的价值。

这些的付出,为家庭带来的都是隐形的收入,全职太太的劳动一样是可以量化出市场价值的,所以也应该买足额的定期寿险。

Q3:新出的产品越来越好,我原来买的要不要换?

A3:我建议,如果不是优惠特别多,完全没必要,换来换去没有尽头。

而且,随着年纪越来越大,我们的身体素质也会慢慢下降;

如果你的身体条件不符合新产品的健康告知,就更不要折腾了,否则得不偿失。

即便你的身体条件能通过健康告知,那也要分两种情况来考虑:

如果老产品还没有过犹豫期,可以直接退保更换;如果已经交了几年钱,那你需要考虑同样的保障,老产品还要交多少钱?新产品一共要交多少钱?

举个例子,

如果老产品还要交15年,每年2000块(合计3万),而新产品需要交20年,每年1000块(合计2万),那么可以考虑换产品。

不过,还是要提醒一句:一定要在新产品过了等待期后再去退老产品,以免保障发生中断。

Q4:保险到期了,我还活着,这是不是亏了?

A4:之前有朋友问我:我才32岁,买了保到60岁的定期寿险,28年后,大概率我还是活蹦乱跳的,这钱是不是白扔了?

其实,买保险的目的,就是为了防止万一发生而带来的巨大经济损失,毕竟未来到底会发生什么事,谁也说不准。

这就好比你花钱雇了一个保镖来保护你的安全。虽然你没有被袭击过,但它也确确实实给你提供了保障。

除非你能100%确定自己这期间不会身故,这样你买定寿才一定是亏的!

Q5:如何选择受益人?

定期寿险,是人不在了就赔钱。因为这笔钱,注定自己用不到,只能留给家人,所以明确受益人非常重要!

受益人,则是这笔钱会赔给的人。

通常会有两种情况:

我更加建议指定受益人,想给谁,给多少都是自己决定,避免纠纷,理赔也会更方便。

我们指定受益人,可以指定顺序,也可以指定赔付比例。

比如,老王买了一份100万保额定寿,受益人如下指定:

孩子,50%,第一顺序;

老婆,50%。第一顺序;

老妈,100%,第二顺序。

假如老王不幸身故了,这100万就会分给孩子、老婆各50万。只有第一顺序都不在了,这100万才会100%赔给老妈。

五、写在最后

买其他保险,可能有各种各样的理由。

而买定期寿险,大抵是因为爱,因为赔的这笔钱,只能留给家人。

它能保证赚钱的人,站着是台ATM,倒下了,也是堆人民币。

当你真正理解了定期寿险的作用,也就会明白它存在的意义。

希望通过以上的内容,能够帮你买到一款合适的定寿。

如果你想节省时间,直接点这,我会1V1帮你弄明白、定方案:

xg.zhihu.com/plugin/6bd52512fb404f7fd369eec74a274780?BIZ=ECOMMERCE

如果本篇内容对你有所帮助的话,不妨顺手点个“赞”

关注 @专心保,让你快速查阅市场最新保险解读,也欢迎将本文分享给有需要的朋友。

—》请查收2023最新保险干货↓《—

【2023超全榜单】

【健康险-深度测评】

【其他保险:年金、增额寿、齿科险】

【人群投保指南】

✅我是专心保险经纪,专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答欢迎随时来撩 @专心保