吉林亿联银行(吉林亿联银行是正规银行吗)

记者 贺向军 实习记者 丰凤鸣 报道

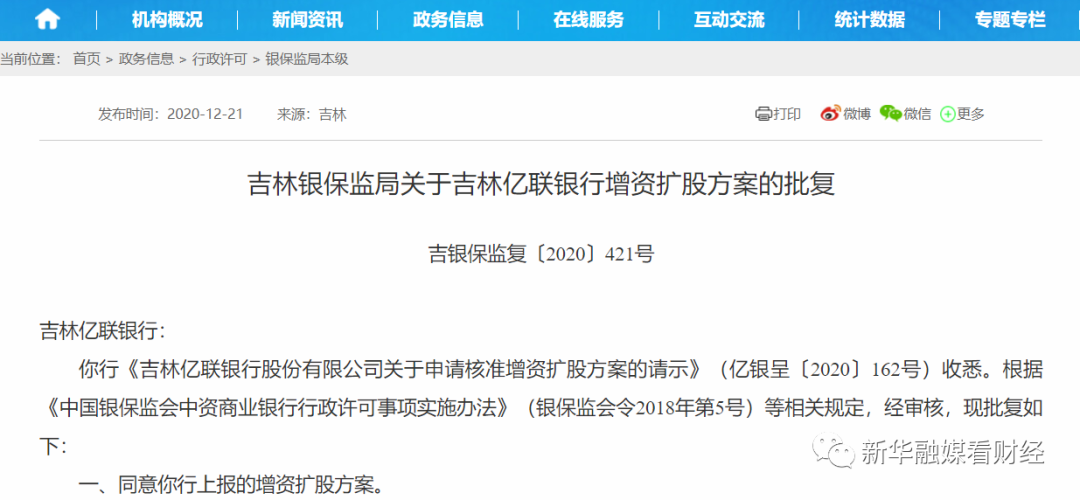

成立三年多,吉林亿联银行股份有限公司(以下简称”亿联银行”)终于将迎来增资。12月21日,吉林银保监局发布公告表示,同意亿联银行上报的增资扩股方案。

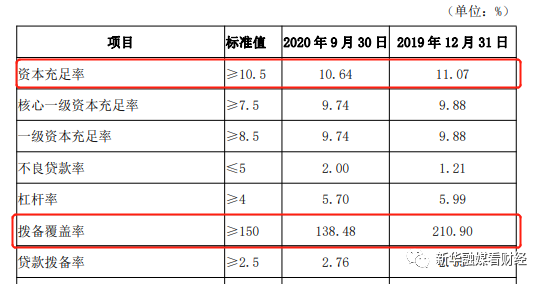

谋划增资与该行的业务规模扩张、资本金快速消耗有关。目前亿联银行的资本金仍是成立时民营银行的最低注册资本规模20亿元。而亿联银行的资本充足率从2018年的22.67%,降到2019年11.07%,再到截至今年9月末的10.64%,紧逼监管红线(不低于10.5%)。事实上成立较早的民营银行或多或少都开始面临资本充足率下滑的问题。

不过,记者注意到,民营银行开业6年来,仅有3家获批增资,分别为武汉众邦银行注册资本由20亿元增至40亿元,浙江网商银行由40亿增至65.714亿元,微众银行将注册资本由30亿元增至42亿元。由于补充资本的渠道非常有限,以及民营企业股东自身资金承压,民营银行普遍面临资本补充的压力。

目前亿联银行增资扩股方案的具体细节尚未披露。吉林银保监局要求亿联银行履行各项法定手续,确保股东资质符合法定条件。

又一家民营银行获批增资

据银保监会官网披露,12月21日,吉林银保监局批准了亿联银行的增资扩股方案。

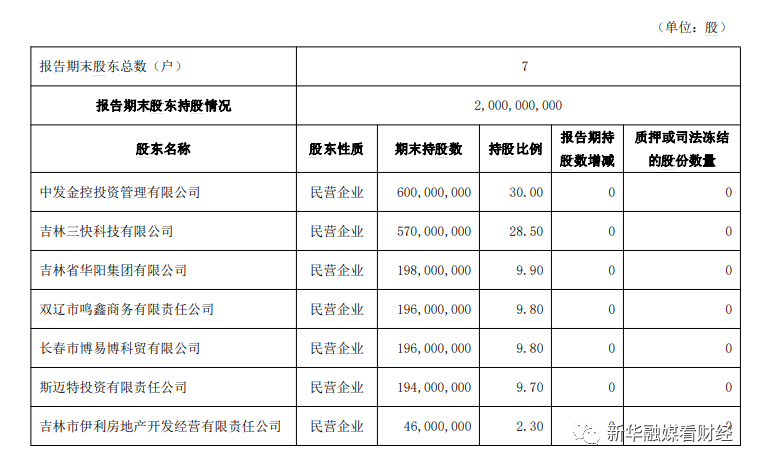

资料显示,亿联银行是东北首家获批开业的民营银行,也是全国四家正式获批线上信贷业务的互联网银行之一。2017年5月,由中发金控投资管理有限公司(简称中发金控)、三快科技(隶属于美团点评)等民营企业联合发起成立,注册资本20亿元。其中第一大股东中发金控持股30%。第二大股东为三快科技持股28.5%,第三大股东吉林省华阳集团有限公司持股9.9%。其余4家公司持有剩余31.6%股份。

记者了解到,亿联银行在成立初期制定了三年战略规划方案及配套的科技规划方案,从业务和金融科技两条路径对银行整体发展做出了规划。经过三年数字化发展道路,亿联银行取得了不错的成绩。截至2019年底,该行总资产规模313亿元,同比增长133.12%,其中发放贷款余额197亿元,贷款余额增速达290%。在负债层面,2019年吸收存款250亿元,增幅超过189%。经营业绩方面,亿联银行2019营业收入为9.55亿元,增幅超过400%,2019年全年实现净利润1.53亿元,实现了扭亏为盈。

近期披露的2020年前三季度业绩报告显示,截至9月末,亿联银行总资产383.79亿元,较去年末增长23%;贷款总额264.64亿元,较去年末增长31%;存款总额274.64亿元,较去年末增长10%。今年前三季度该行实现营业收入9.3亿元,同比增长33.12%;净利润2.56亿元,同比增长179.63%。

对比2019年、2020年前三季度的经营业绩数据可发现,在资产扩张速度、存贷款规模增长等方面,今年以来亿联银行均出现明显的降速现象。行业人士表示,这或与资本金不足限制业务扩张速度有关。

三季报数据显示,截至2020年三季度末,亿联银行资本充足率为10.64%,较上年末下降0.43个百分点,临近不低于10.5%的监管红线。

记者了解到,2017年民营银行首次被纳入银保监会的商业银行主要指标分机构类情况表,其中从资本充足率这项指标来看,2017年末这一数据为24.25%,到了2020年三季度末已将至14.29%,大幅下降了9.96个百分点。而今年前三季度,商业银行整体资本充足率平均值为14.41%。民营银行资本补充压力显现。

从2014年12月到目前为止,银保监会共批复筹建了19家民营银行。据统计,截至目前仅有众邦银行、网商银行、微众银行三家银行获批增资。2016年9月,银保监会网站公布的批复显示,同意微众银行将注册资本由30亿元变更为42亿元。2020年1月7日,浙江银保监局批复显示,同意网商银行注册资本由40亿元变更为65.714亿元。1月16日,武汉众邦银行宣布完成增资20亿元,注册资本金达到40亿元。

行业人士表示,民营银行增资缓慢,和多个影响因素有关。”可以看到在亿联银行之前,中信百信银行增资也刚刚获批,该行近年已多次增资。但百信银行作为直销银行其控股股东为银行,相比之下民营银行的股东大多为民营企业。在整体经济下行的环境影响下,民营银行股东自身资金承压,对民营银行的持续投入能力不足。”上述人士表示。另外,民营银行整体成立时间不久,补充资本的可用工具非常有限,因此可以预见,随着银行的继续发展,资本充足率将逐渐承压。

目前亿联银行增资扩股方案的具体细节尚未公布。吉林银保监局要求亿联银行要认真执行该增资扩股方案,遵守相关法律法规,履行各项法定手续,保证增资扩股工作合法合规。董事会应确保股东资质符合法定条件。未尽事宜按中国银行保险监督管理委员会有关规定执行。

民营银行面临资金短缺难题

亿联银行行长助理兼首席信息官李树峰近日出席活动时介绍道,通过践行数字银行核心价值,亿联银行在成立之后资产规模、管理水平和客户规模都得到爆发性增长,而且线上业务占比近90%,省外业务占比超过90%。

互联网巨头美团作为主发起人之一,对亿联银行的获客和业务增长提供了重要帮助。例如在贷款产品客户准入方面,据亿联银行披露,在亿联易贷美团项目中,亿联银行坚持严格白名单准入机制。白名单是基于用户在美团APP使用的行为数据,如注册时长、在网时长、交易频次、交易额度、手机使用稳定性等维度,从6亿美团用户筛选出约7000万人,经该行二道防线审批通过率为71.86%。

三季报称,依托美团场景内小微商户,亿联银行与美团点评合作,开展面向小微企业的个人经营贷款项目。截至报告期末,该行累计服务客户数超20万户,累计放款86亿元,在贷余额约23亿元。报告期内,该行加强与美团、京东、度小满等头部互联网平台合作,推广”亿联易贷”线上消费贷款业务,累计投放消费贷款突破1500亿元,授信客户数超1500万,服务客户数约980万,在贷余额约225亿元。

在存款业务方面,美团等互联网平台也是亿联银行的重要助力。三季报显示,该行目前存款合作平台13家,如京东金融、陆金所、美团、小米金融等。截至报告期末,该行线上平台存款210.07亿元。其中,自营线上存款70.75亿元,外部平台存款139.32亿元。

值得注意的是,继12月18日蚂蚁集团率先下架互联网存款产品后,京东金融、陆金所等10家互联网平台纷纷跟进。下架原因均是”根据监管部门对于互联网存款行业的规范要求。”对比274.64亿元存款总额,亿联银行有50.73%的存款来自其合作的互联网平台。如今互联网存款产品被下架后,将对其产生什么影响?

行业人士指出,资金来源一直是困扰民营银行发展的一个重要问题。如果揽储渠道不畅通,银行业务发展受到资本的约束就越明显。”民营银行增资扩股的审批需要一个过程。也许亿联银行增资扩股方案早就递上去了,只是没有对外披露。”

记者了解到,亿联银行在2019年曾靠拼团存款产品带动其2019年存款大幅增长。该行2019年半年报披露,”在售产品’增亿存”亿联智存’,以及京东金融、陆金所、小米金融等存款合作平台,对本行存款增长,特别是品牌推广产生了良好的推动效应。”其中”亿联智存”就是拼团存款产品,以购买人数越多、利率越高的特点吸客。2019年末,相关产品已暂停销售。今年8月,亿联银行对该产品进行清退。拟定的清退方案显示:如果在2020年12月31日前支取,根据持有期限按照购买时约定靠档计息;如果在2020年12月31日后支取,按照活期利率计息;如果持有满5年,则按照原有的满期利率计息。

由此看,由于监管对互联网存款规范整顿,亿联银行或早已感受到压力,开始了增资扩股打的筹划。民营银行被寄予”尝试由民间资本发起设立自担风险的民营银行、金融租赁公司和消费金融公司等金融机构”,以金融支持经济结构调整和转型升级的期望。资本补充是增强风险抵御和服务实体经济能力的重要手段。行业人士建议,为了帮助民营银行更好地获得资金来源,应及时修订现行相关办法,为民营银行进入同业拆借市场、发行金融债提供便利,缓解资本紧张问题。