闽惠保(闽惠保怎么理赔)

请阵子写了一篇关于福建八闽保和惠闽宝两者保障责任对比的文章,很多人留言有问到,如果两个都买了,万一真中标了,能不能两边都理赔?这个还真不好说,只能是具体情况具体分析。

我们先来看下两者关于免赔额方面的条款。

惠闽宝: 保险期间内,被保险人因疾病或意外伤害,在基本医疗保险定点医疗机构住院所产生的在当地基本医疗保险支付范围内的医疗费用,经扣除当地基本医疗保险、补充医疗保险、医疗救助、公费医疗、其他费用补偿型医疗保险和其他途径已经补偿或给付部分后,剩余应由其个人自付的部分,承保公司在扣除年度累计2万元(含)免赔额(属于本方案列明的既往症被保险人年度免赔额为累计2.5万元(含)后,剩余的部分给予报销70%(属于本方案列明的既往症被保险人给予报销30%),年度累计最高报销限额为150万元。 这个是医保目录内的,医保目录外的,基本也一样,也是“经扣除其他费用补偿型医疗保险和其他途径已经补偿或给付部分后,剩余应由其个人自付的部分,承保公司在扣除年度累计2万元“。

八闽保:本公司在本合同保险责任范围内给付各项保险金,但若被保险人已从其他途径(包括但不限于基本医疗保险、城乡居民大病保险、公费医疗、工作单位、侵权人或侵权责任承担方、本公司在内的任何商业保险机构)获得补偿,对于被保险人发生的合理医疗费用,本公司在扣除其他途径已获得的补偿后,对于剩余部分医疗费用根据本合同约定在被保险人的保险金额的限额内按照约定的免赔额和给付比例给付各项保险金。

关于2万元免赔的计算,两者几乎差不多的规定,都是在扣除医保报销后,如果还有其他的商业补充医疗保险,公费医疗等等的,也需要把这些都扣除后,再减去2万元的免赔额,然后再按比各自规定的例来报销。换句话说,如果我同时买了八闽保和惠闽宝,然后住院了,事后去申请理赔,这个免赔额就是各算各的。

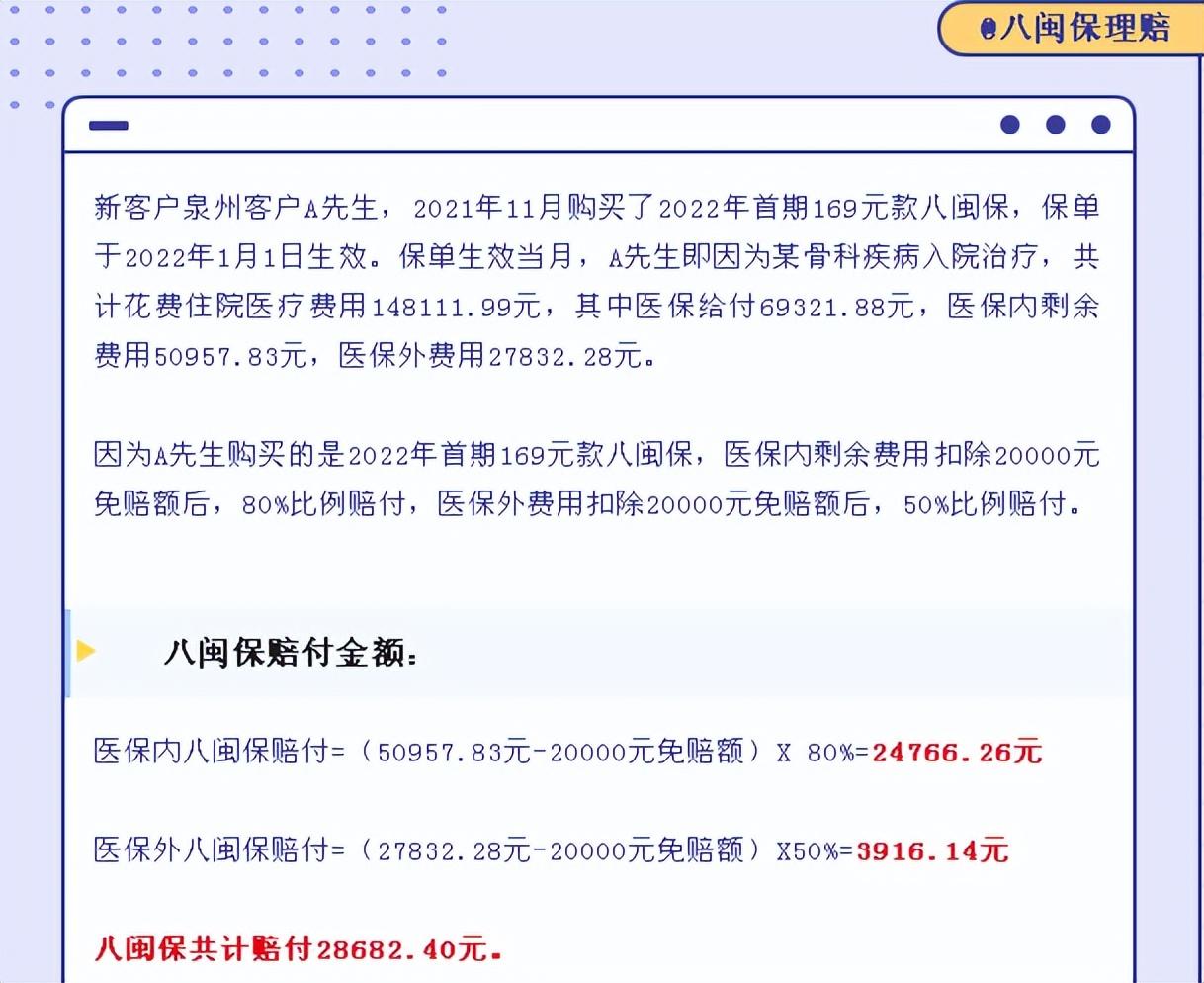

以八闽保公众号上的这个案例来说。

扣除八闽保的理赔款后,那医保内的自付费用就是50957.83元 – 24766.26元=26191.57元。医保外的自付费用就是27832.28元 – 3916.14元=23916.14元。 假设这个A先生刚好又有买了惠闽宝,那他在八闽保这边申请完了理赔后再找惠闽宝来申请理赔,那是怎样的理赔呢?根据惠闽宝的条款。

医保内和医保外都需再扣除2万的免赔,然后按70%和50%的比例来赔付。等于A先生可以再从惠闽保这里获得的理赔款是:

医保内:(26191.57元 – 20000元)*70% = 4334.099元

医保外:(23916.14元 – 20000元)*50% = 1958.07元

惠闽宝一共给A先生赔付了6292.169元。

从上面那个案例我们就可以看出,如果买了2个普惠型补充医疗保险,我们在申请完其中的任一个理赔后,剩余的自付金额还是超过2万的,才能找另一普惠型补充医疗保险理赔。否则,这个不足2万的金额,只能作为累计金额,等在同一个保单年度内,如有后续的再住院治疗,可以叠加计入到2万的免赔额里去。所以买了八闽保和惠闽宝,会不会都能报销,这个主要就是看住院的费用,费用高的话,2个都能理赔,可以减轻下负担;如果本身住院金额少的话,可能就只能用到其中的一个。

如果针对这个还有什么问题的话,欢迎留言。