余额宝靠谱吗(余额宝可靠么)

公号ID:licairj18

让我们快乐地一起赚到钱

今天要收到大学好友花花的喜糖,打心底替她开心。

等了很多年,她终于嫁给了爱情。

他把她宠成孩子,她看他的时候眼里泛着光。

于千万人之中,遇见你所要遇见的人。

张爱玲笔下的爱情美好的样子,我在她身上看到了影子。

世间最美不过邂逅一份“刚刚好”。

你们说素不素呀?

好了,收收我的泛滥的文艺感。

今晚不谈感情,聊钱。

自从P2P行业“崩”了之后,很多朋友选择到期提现,看到平台“暴雷”新闻再也不用心惊肉跳了。

蛋酥,钱拿出来后,放哪里靠谱呢?

这年头,连我老妈都直接忽略银行活期(0.3%的收益好想翻白眼),货币基金勉强还能作为资金避风港。

遗憾的是,最近火鸡收益也让人有点失望呐。

以7月30日为基准,我们熟知的货基七日年化收益率如下:

余额宝:3.66%

理财通余额+:4.03%

网商银行余利宝:3.61%

京东小金库:3.91%

除了理财通,其他都比较惨。

这时候,很多人盯上了刘强东家的宝贝。

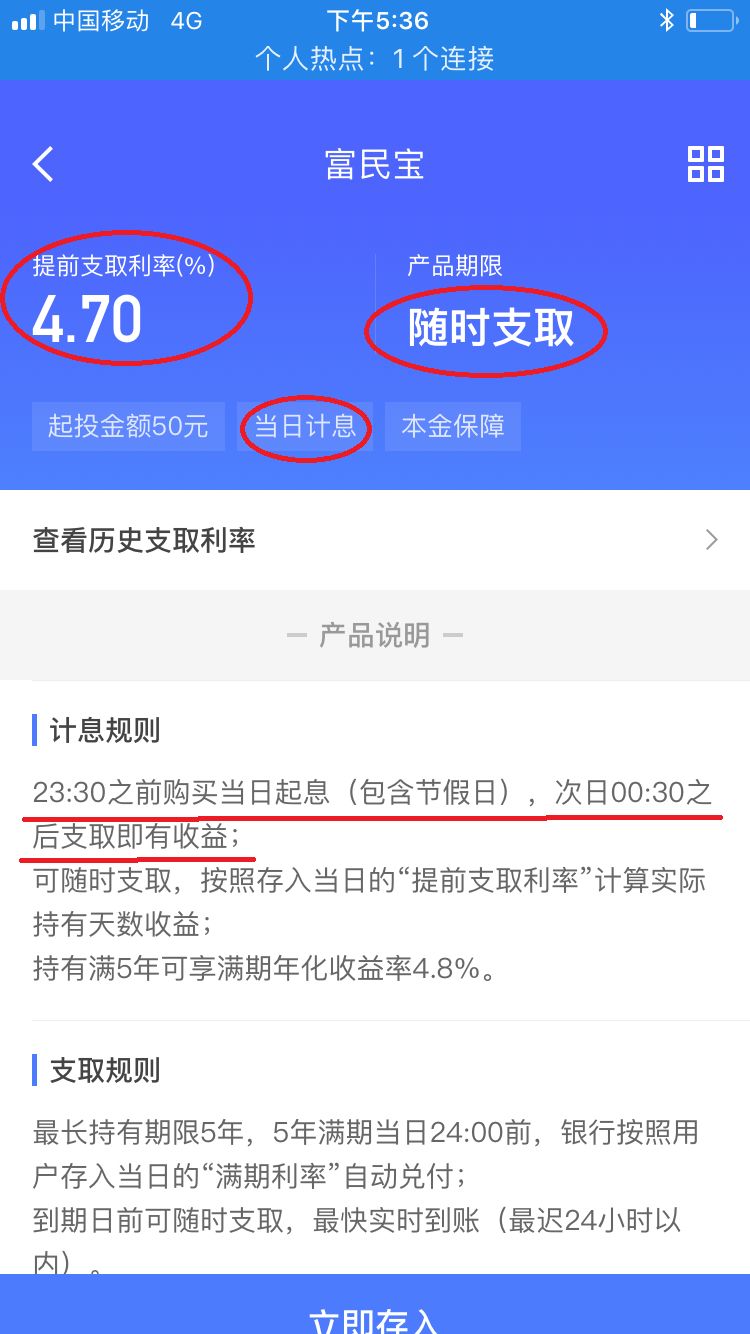

京东金融这款名为“富民宝”的活期产品,表面上看确实流弊啊。

首先它活期,T+0随存随取。

老铁们都知道,余额宝过了下午3点半就要到下一个工作日起息,如果碰上周四,还得到下个星期一才起息,中间有几天,资金要站岗,没有一分钱利息。

但T+0就不一样了,今天投了,明天就有利息,资金得到最大化利用。

这个富民宝,一年365天,随时可以存入,每天晚上11点半之前购买,当天开始计息(包括节假日),提前支取最快实时到账。

优点必须画圈圈标粗来

其次,同样是活期产品,刘胖子家这个富民宝年化收益高达4.7%。

没有对比就没有伤害:

你瞅瞅余额宝的七日年化收益,目前只有可怜的3.66%。

富民宝比它高出了近30%!

再说,富民宝背后的重庆富民银行也确实是有牌照的正规民营银行。

只不过,所有人都在夸富民宝,点点总觉得哪里不对劲。

首先,富民宝口口声声说它是重庆银行面向个人客户推出的一款“新型现金管理类产品”,你买入一笔富民宝,对应的是一笔法定5年期的定期存款。

但大伙有没有想过一个问题,一个5年定期的银行存款为啥还能随时支取?

姐扒了一圈才知道,这背后是银行把你的这部分定期收益权转给了第三方金融机构,而第三方机构会按照存入当日的利率对你进行本息兑付。

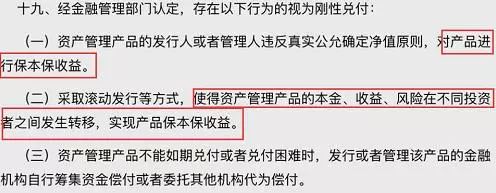

还记得今年4月份的资产新规不?

保本保息、刚性兑付、期限错配、债权转让……这些都是资管新规里不让搞的东东。

可富民宝竟大摇大摆玩起来了:

再说,这背后的底层资产是什么,吃瓜群众根本不知道。

所以,从政策角度上看,富民宝是存在一定风险的。

再挖下去,点点发现,富民宝的实际利率只有4.2%。

咋回事?

你可以这么理解,其实富民银行的五年期存款只有4.2%的利息,另外多出来的0.5%是京东搞的活动补贴利率,(大强子为了diss阿里,也是花了血本啊),据点点了解,这个活动还在进行,啥时候结束还不清楚。

只能说,想媷刘强东这根大羊毛也要悠着点。

在这个到处收割韭菜的荒唐时代,遇上什么事都要动动脑子,人多的地方,不要随便去。

PS.

说到花花的故事,刘若英这首歌很应景:

幸福就是,日子再忙,也有人陪你一起吃早餐。

晚安,我的朋友。

点点小财技

ID:licairj18

每天提高一点点,

安全赚钱很简便。